1、公司业务介绍

发行人主要从事新能源汽车高压电源系统的研发、生产和销售,主要产品包括车载充电机(OBC)、车载DC/DC变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。公司产品矩阵丰富,是目前国内少数同时布局车载高压电源系统和非车载高压电源系统的企业。

公司坚持独立自主研发,在业内较早自主掌握了电力电子变换技术、数字化及模块化的软件开发技术、高效能热管理和结构设计技术等相关核心技术,开拓了广汽集团、长城汽车、蔚来汽车、易捷特(东风和雷诺-日产合资公司)、埃诺威(大众合资公司)、雷诺汽车、日产汽车、小鹏汽车、小米汽车、上汽集团、比亚迪、长安汽车、零跑汽车、LG等国内外一流客户,其中,广汽集团、长城汽车、蔚来汽车、易捷特、埃诺威、小鹏汽车、上汽集团、LG等客户已实现项目量产,雷诺汽车、日产汽车、小米汽车、比亚迪、长安汽车、零跑汽车等客户已有项目定点。

在业务发展过程中,发行人不断提高我国新能源汽车产业链的国产化水平,树立了行业口碑,并积极参与海外市场国际竞争,保持了领先的行业地位和较强的全球市场竞争力。

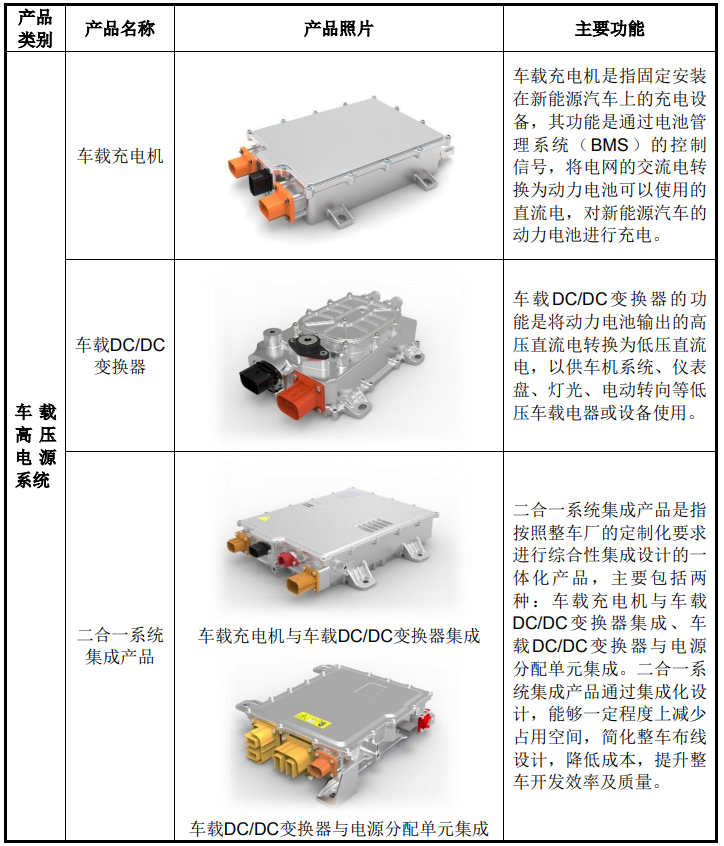

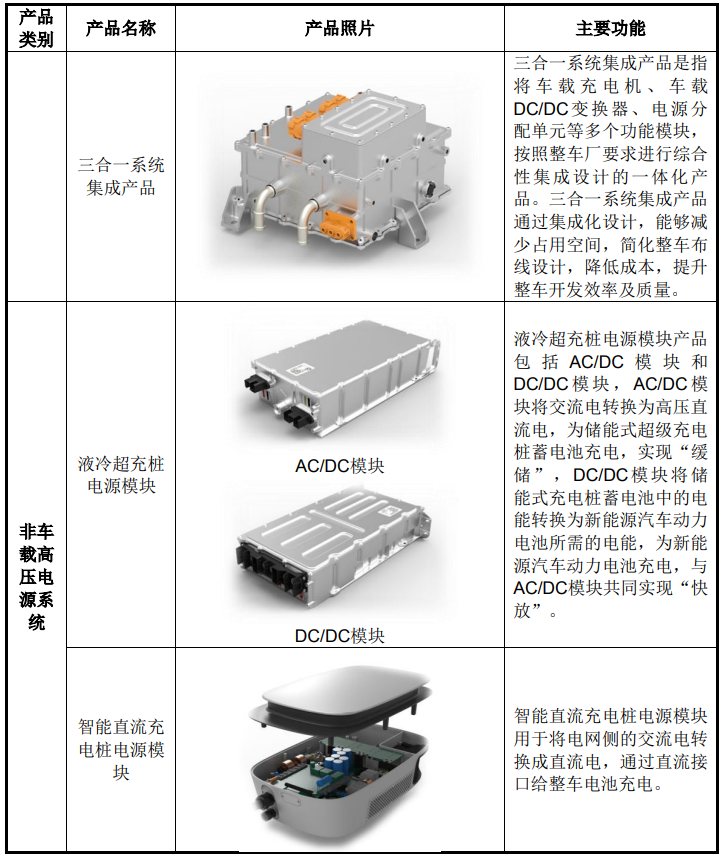

公司主要产品形态及功能简介如下:

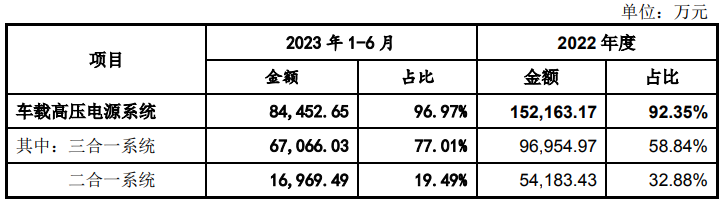

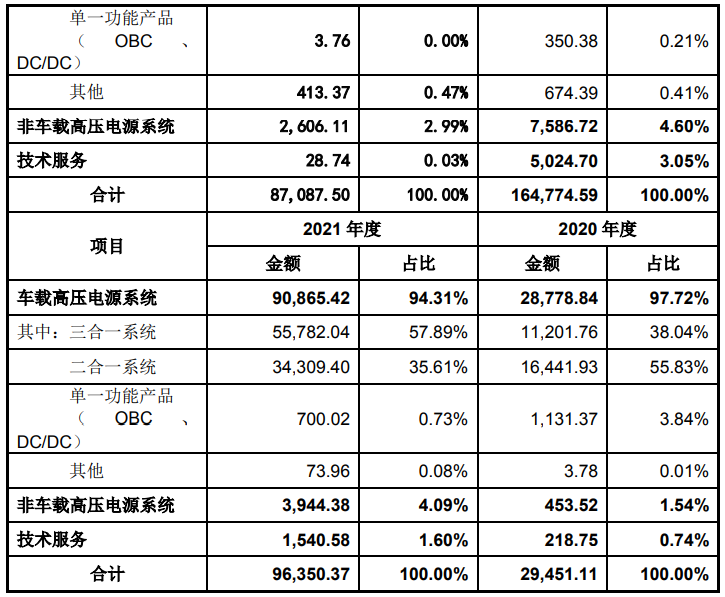

报告期内,公司主营业务收入按产品或服务分类的情况如下:

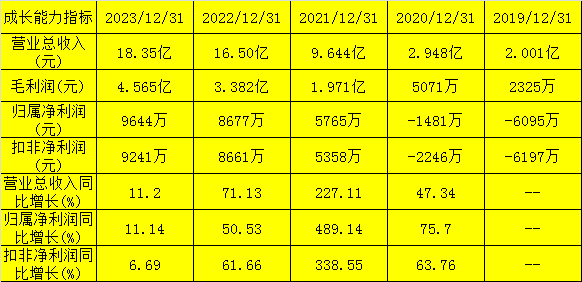

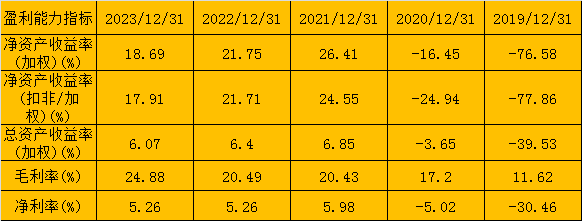

2、公司业绩情况

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-12月份,公司预计归属净利润约9290万元,同比下降3.67%,营业收入约18.66亿元,同比上升1.67%,净利润约9290万元,扣非净利润约8362万元,同比下降9.51%。

3、发行情况及与可比公司的对比

公司发行价14元,发行股份2775万股,主承销商:国泰君安,发行后市值15.54亿元。按2024年预告业绩的预期市盈率为16.71,静态市盈率为16.19。可比公司市值、市盈率及营收情况如下:

4、总结

公司行业概念不错,但业绩不忍直视,毛利率本来就不高,还要投入较大的资金用于研发,公司的管理费用似乎也不算低,可比公司也都有这样的特点;可能这类公司的特征就这样,看似行业热门、概念风光,但赚钱挺不容易的,将规模做大摊薄各种费用或许是个不错的主意,但又谈何容易。

更为不利的是新能源车行业经过前几年的高歌猛进,现在的脚步已经慢了许多,导致上游企业不是负增长就是业绩放缓。公司估值倒是可以接受,发行单价也不高,关键的发行市值只有15.5亿,还是可以参与一下的。

打新评级:谨慎。本人打新计划:参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !