申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$富特科技(SZ301607)$

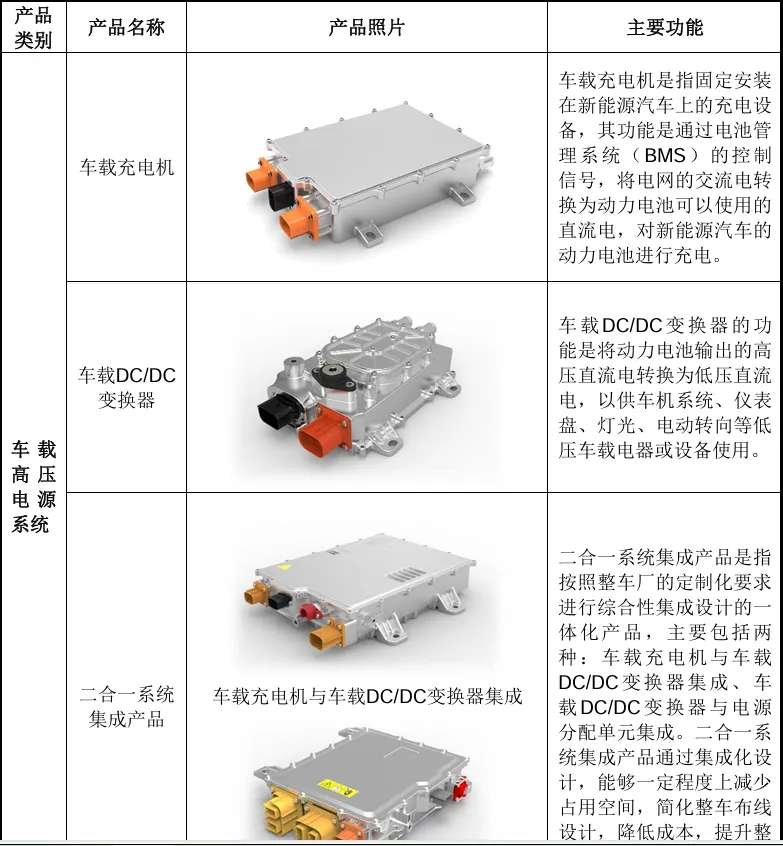

富特科技(301607):公司是一家专注于新能源汽车高压核心零部件产品的技术研发及智能制造的高新技术企业,主要产品包括车载充电机(OBC)、车载DC/DC变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。

报告期内,公司车载高压电源系统在国内新能源乘用车市场的占有率分别 为10.77%、12.05%、11.66%和10.76%,位居行业前列。

车载充电机、车载DC/DC变换器、电源分配单元是新能源汽车电池系统中不可或缺的核心零部件。车载充电机能够将电网的电能转换为车载储能装置所需要的直流电,并为车载储能装置充电;车载DC/DC变换器将新能源汽车.上的高压动力电池中的电能转换为低压直流电,以供低压车载电器或设备使用;电源分配单元为新能源汽车高压系统提供充放电控制、高压部件上电控制、电路过载短路保护、高压采样、低压控制等功能。

近年来,全球新能源汽车市场规模逐年升高。全球新能源汽车销量从2016年的75.1万辆增长到2023年的1,367.5万辆,复合年增长率达51.38%,2023 年,新能源汽车市场发展势头强劲,全球新能源汽车销量较上年增长35.75%,达到1,367.5万辆,新能源汽车渗透率达到14.75%。

基本财务数据:

营业收入:从2021年的9.64亿元增长至2023年的18.35亿元,复合增长率为38.6%。

净利润:从2021年的5764.60万元增长至2023年的9643.93万元,复合增长率为29.34%。

毛利率:从20.43%提升至24.88%,显示盈利能力增强。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2024年1-9月归属于母公司所有者的净利润8,233.63-8, 533.63万元,扣除非经常性损益后归属于母公司所有者的净利润7,223. 20-7,523. 20万元,受营业收入下降等因素影响,同比相应减少。

公司预测2024年度实现营业收入186,574.34万元,较上年增长1.67%;预测2024 年度归属于母公司股东的净利润为9,290. 00万元,较上年下降3.67%;预测2024年度扣除非经常性损益后归属于母公司股东的净利润为8,361.60万元,较上年下降9.51%。

主营业务收入的主要构成

2023年,公司主营业务收入按产品类型可分为三大板块,分别为车载高压电源系统(17. 79亿元,97. 18%)、非车载高压电源系统(0.51 亿元,2. 77%)及技术服务(0.01 亿元,0. 05%)。报告期内,车载高压电源系统一直是公司的核心收入来源,收入占比维持在9成以上。

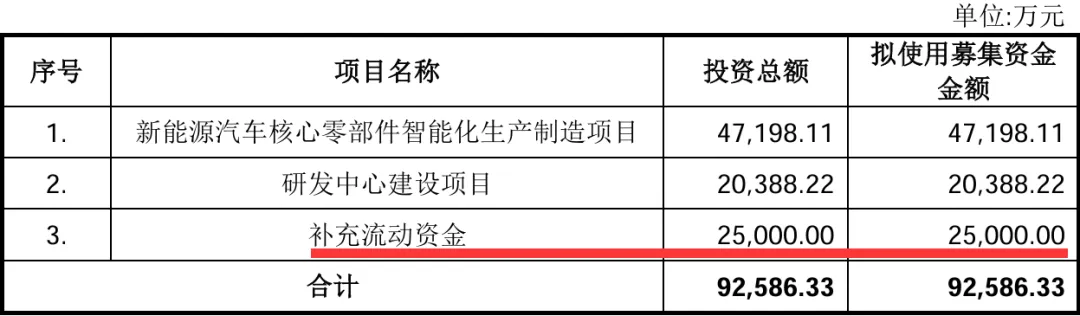

本此拟募资用途:

公司本次拟募集资金9.26亿元,其中4.72亿主要用于新能源汽车核心零部件智能化生产制造项目、2.04亿研发技术中心建设项目、2.5亿用于补充流动资金,具体项目如下:

公司亮点

技术优势:在电力电子变换技术、数字化及模块化的软件开发技术、高效能热管理和结构设计技术等方面具有显著优势。

客户结构丰富:涵盖了广汽集团、长城汽车、蔚来汽车等国内外一流客户,市场份额领先。

高性能产品:车载充电机 转换效率高达96%,液冷超充桩电源模块转换效率可达99%,处于行业领先地位。

行业可比公司:

海外企业主要包括博世、法雷奥、科世达、TDK等Tier1厂商,国内厂商主要包括富特科技(股票代码:301607.SZ)、威迈斯(股票代码:688612.SH)、欣锐科技(股票代码:300745.SZ)、汇川技术(股票代码:300124.SZ)、英搏尔(股票代码:300681.SZ)等。

结论:建议申购,后期建议谨慎关注。公司虽然处于新能源汽车概念板块,但是从行业其他公司来看,估值普遍不高,一方面跟行业各公司高峰时刻刚过,下一轮循环还没有到来,这从各个公司近两年财务数据不断变差能看出来。

公司过去几年毛利率一直处在20%附近,而净利率只有5%左右,且过去三年营收虽然增幅不错,但是呈现逐年增幅下滑,去年营收达到最好18亿后,今年开始各季度开始不断下滑。

从公司自己预计的三季度和全年数据来看,营收和净利润几乎停滞,且有下滑的风险。这里要强调今年二季度营收相对去年下滑24%,随着消费进一步下滑,如果这个态势是保持到年底,那么公司预计的全年业绩可能变坏。

整体来说,公司上市后业绩比较难以预料,比如明年是否会出现亏损,这个担忧不能排除!因此上市发行机构询价14元不是没有道理的!!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !