风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

雍禾医疗公布了2024H1半年报,结合2024H1业绩交流会内容,我们做一些分析。

Part1.雍禾医疗2024H1业绩概览

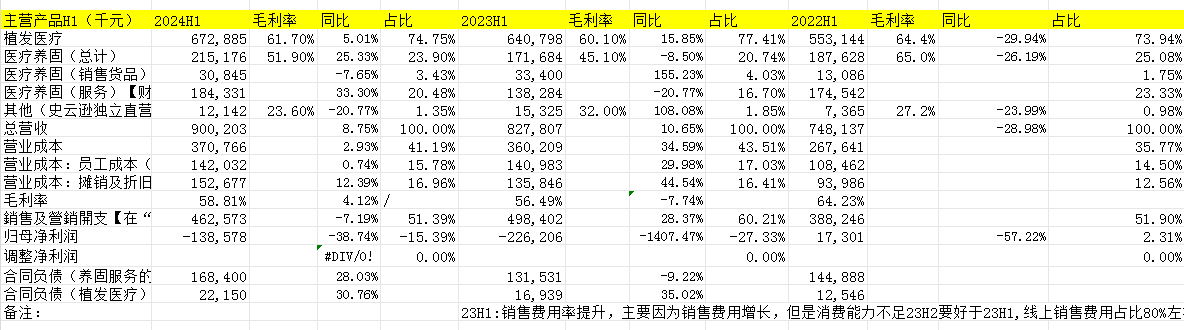

注:图片内容来自“量子咸鱼”制作

雍禾医疗2024H1年营收9亿,同比增长8.75%,其中植发医疗营收6.73亿,同比增长5.01%,毛利率61.7%,医疗养固2.15亿,同比增长25.33%,毛利率51.9%。

可以看到无论是植发业务还是养固业务毛利率都有恢复,并且在关了不少门店的情况下,收入还有所增长,尤其是养固业务,在去年低基数的情况下增长还不错,最关键的是养固业务的复购率恢复到了29%,管理层解释说主要是男性客户的养固习惯逐渐养成,整体看24H1亏损大幅收窄,管理层预计24M9-24M10实现单月盈利,雍禾医疗经营层面最艰难的时候算是过去了。

a.第一曲线:植发(基本盘,一二线城市门店做深+未来经济向好时三四线城市重新开小店,7%以上增速)

从生意模式角度,雍禾医疗相比于爱尔眼科、通策医疗等医疗连锁企业来说,资产更轻,投资回收期更短,更适合线下门店扩张,是典型的曲奇模式的增长。

正常经营状态下,植发成熟门店单店利润率25%+ (门店折旧已经没有,并且不考虑总部费用摊销时) ,算上总部费用摊销利润率也有20%+,比其他医美行业门店利润率要好。

截止24年8月5日:植发门店71家(不算香港显赫植发),史云逊独立门店9家,发之初已经没有独立门店。之前门店扩张太激进,算上一个战略失误,尤其是三四线城市的需求不足以支撑门店流水,三四线城市未来基本面盈利并且宏观经济向好后,还会考虑重新开,但是不再追求2-3千平方米的“高大上”【当时21-22年的战略是追求规模,把门店爬坡的未来增长空间全部提前考虑了,导致成本过高】,未来新开会变成500-800平方米的小店模式,一二线城市门店包括“一城双店”模式目前还是健康的。

客群分布方面:

23H1:

植发客户男:女=7:3,职业分布中更多是白领,一方面是白领更注重形象,另一方面是有消费能力,植发接受度提升,体现在25岁以下和50岁以上客户占比提升。

24H1:

24H1女性客群占比接近30%,24M4-M6呈现上升趋势,女性客群复购、转介绍意愿更强,雍禾有些门店专门成立独立的女性运营团队,女性客群偏向美学植发需求,将植发视作提升自身形象的投资(这就是医美的逻辑),且这部分女性客群有较强的消费能力;

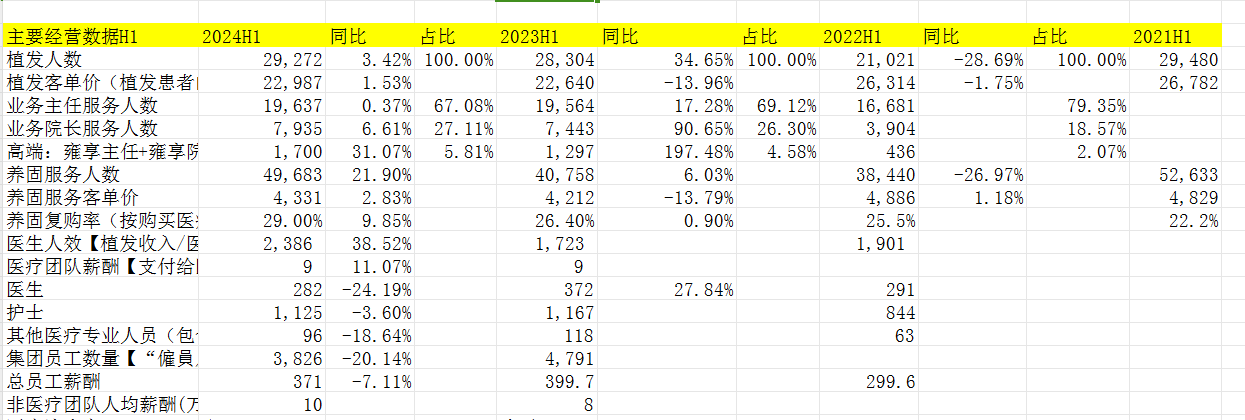

雍禾医疗24H1运营数据:

注:图片内容来自“量子咸鱼”制作

雍禾医疗2024H1植发人数29272人,同比增长3.42%,客单价为22987元,客单价同比增长1.53%,客单价方面虽然24H1是有所恢复的,但是在目前的大背景下,管理层对24H2的客单价是不乐观的(低端手术可能还会有所降价),考虑到雍享高端服务占比不断提升的正向拉动下,个人推测24H2植发客单价应该比24H1略低一点点,拍脑袋估算为22200元吧。

业绩交流会内容:

24H1虽然收入和客单价都有所恢复,但是管理层也认为没有达到原先(23年底开始的收缩调整后)的预期,但是对于雍禾来说,经营层面最大的挑战已经过去,宏观经济还是有压力的,经营策略从“扩张”变为“专注于利润”,聚焦“少和深度”而非“多和广度”

,毛发市场需求慢慢从“治疗”转向“预防”,治疗开始前置化,刚开始脱发就开始治疗,消费者更加追求“性价比”,雍禾24H2有可能还会调整价格策略(可能是降价迎合),整个行业中有亏损的也有盈利的,【估计目前暂时同行是赚钱的,而雍禾医疗因为之前的战略失误盲目扩张导致亏钱】,雍禾医疗目前市场份额排名第一,获客成本也是行业最低,雍禾医疗22年-23年市占率有所下滑,但是下滑不多;

植发新价格体系下更宽的价格带吸引了低客单价用户,正常经济环境下,新价格体系下的客单价会呈现”U”型走势:

U型走势第一阶段:更宽的价格带吸引了低客单价用户拉低整体客单价;

U型走势第二阶段:高端手术(雍享主任+雍享院长)占比提升重新拉高客单价,可以看到高端雍享服务【高净值人群的消费能力和宏观经济关联度不大,受影响的主要是中产】占比在持续提升:

2022H1高端雍享服务占比2.07%;

2023Q1高端雍享服务占比3%+;

2023H1高端雍享服务占比4.58%;

2023H2高端雍享服务占比5.31%;

2024H1高端雍享服务占比5.81%;

但是考虑到目前大环境,高端雍享服务占比提升对客单价的拉动作用可能被的影响抵消。

b.第二曲线:医疗养固(雍禾店中店+史云逊独立门店,8%以上增速)

正常经济环境下医疗级史云逊门店单店模型:单店面积300平米左右, 资本支出+前期一次性房租预付共280万左右,4~5个月盈亏平衡,投资回收期18-19个月,单店费用率22%左右,管理费用率8%,第一年成长期亏损,不分摊总部费用情况下,第二年逐步进入成熟期单店净利率11%,第三年单店净利率18%左右,第五年单店净利率达到稳定的28%;

生活级史云逊门店:生活级史云逊门店主要可以给植发做引流转化,降低植发销售费用率,总部重构了养固业务部门,23Q4重新调整了养固的产品矩阵,修正了史云逊的单店模型,除了医疗级的史云逊,现在也有小面积80平方米的生活级史云逊门店。

截止24年8月5日:史云逊独立门店共9家,关了6家史云逊独立门店,目前雍禾医疗的核心经营策略从“规模增长”转变为“利润导向”,亏损的门店基本都会逐步退出。

历史23H1客群分布数据:

养固客户男:女=1:1, 年龄段、职业分布更均衡

雍禾医疗2024H1医疗养固服务人数49683人,同比增长21.9%,医疗养固客单价4331元,同比增长2.83%;

医疗养固复购率方面(注意全年的复购率数据会好于H1,同期对比才有意义,因为同一客户H2仍有可能发生二次养固消费):

2021H1医疗养固复购率22.2%;

2021年医疗养固复购率29%;

2022H1医疗养固复购率25.5%;

2022年医疗养固复购率28.2%;

2023H1医疗养固复购率26.4%;

2023年医疗养固复购率23.4%;

2024H1医疗养固复购率29%;

24H1年的医疗养固复购率达到历史最好水平,管理层给的解释是男性群体的养发习惯逐步养成,目前“植养一体”的治疗组合效果更好,而且现在治疗有前置化趋势,毛发市场需求慢慢从“治疗”转换为以养发为主的“预防”为主,预计24H2养固业务占比还会继续提升。

对于养固业务来说复购率是最核心的指标,这是雍禾医疗第二曲线能否跑通的关键,可以看到这一核心指标在好转,另外之前在23H1的业绩交流会时,管理层提过提升复购率的措施:

I.开发新产品提升养固复购率:

中胚层治疗产品引入:引入了几款中胚层的产品, 解决用户到店频次和时间周期的问题,能短期有明显效果

胶原蛋白产品:配合胶原蛋白的微针治疗

激光产品:成立激光科治疗

II.提升服务质量提升养固复购率:

上线其他行业成熟的积分和权益的会员体系

III.探索到店和居家的整体养护模式提升养固复购率:

一二线城市时间成本很高,每周到店治疗有难度, 探索”每月2次到店治疗+每周2次居家治疗”的治疗模式

目前医疗养固从产品矩阵方面划分如下:

高端:胶原系列

中高端:肽系列

中低端:史云逊配方产品

另外,从植发转化来养固的客户以及直接做养固的客户,从复购角度客单价差别不大,都在1万元以上。

史云逊医疗养固客单价(H2的数据要好于H1可能和养固套餐的收入确认规则有关,同期对比才有意义):

2021H1史云逊医疗养固客单价4829元;

2021H2史云逊医疗养固客单价6233元;

2022H1史云逊医疗养固客单价4886元;

2022H2史云逊医疗养固客单价7047元;

2023H1史云逊医疗养固客单价4212元;

2023H2史云逊医疗养固客单价5710元;

2023H1史云逊医疗养固客单价4331元;

注:以上数据来自雍禾医疗历年财报

虽然24H1养固客单价有所恢复,但是还是没有恢复到22H1的最高水平,除了的影响,还有养固套餐的调整影响:

激光和中胚层的联合治疗效果更好, 但是激光和中胚层的产品毛利率要低于传统配方类、洗护类产品毛利率,因此拉低了医疗养固套餐整体的毛利率

营销层面:目前流量渠道侧重于一个流量生态的深度全覆盖(比如抖音、小红书),目前抖音除了信息流广告还有KOL达人投放、医生账号矩阵、直播、本地生活等等深入覆盖,再通过企业微信将公域流量转化为私域流量后运营。

医生人数及人效跟踪:

如果植发部分收入只考虑医生人数的贡献,那么医生人效=植发收入/医生人数

2024H1雍禾医疗医生数量:282人,同比减少24.19%,24H1医生人效238.6万/人;

2023A雍禾医疗医生数量:350人,同比增长19.05%,23H2医生人效203.8万/人;

2023H1雍禾医疗医生数量:372人,同比增长27.84%,23H1医生人效172.3万/人;

2022A雍禾医疗医生数量:294人,同比增长13.51%;

2022H1雍禾医疗医生数量:291人

2021A雍禾医疗医生数量:259人

之前医生招聘速度过快,激进的扩张也带来了23年的巨额亏损,从23Q4开始进行的关店和裁员,24H1医生人数已经大幅减少,并且医生人效也在不断提升。

植发医疗与医疗养固的转化率方面数据非常有限,历史数据如下:

雍禾门店植发转养发:

2021年转化率44.6%;

2022H1转化率为22%;

2022年转化率为40%;

23H1年转化率60%+;

史云逊养发转植发:

史云逊店中店养发转植发:2022H1转化率为8%

史云逊独立门店养发转植发:2022H1转化率为15%-20%

史云逊整体养发转植发:

2021年转化率4.1%;

2022年转化率4%;

c.第三曲线:发之初+哈发达+综合毛发医院+互联网毛发医院+斑秃门诊

发之初方面:

单靠女性美学业务无法支撑门店流水,目前已经关闭了所有发之初独立门店,只剩下发之初店中店,另外女性头皮医美这类创新业务已经在北京毛发医院做试点,未来“头皮轻医美”模式可能还包括:头皮抗衰,头皮水光、头皮热玛吉等,女性毛发市场是一个不错的增量市场,另外24H1女性客群占比接近30%,24M4-M6呈现上升趋势,女性客群复购、转介绍意愿更强,雍禾有些门店专门成立独立的女性运营团队,女性客群偏向美学植发需求,将植发视作提升自身形象的投资(这就是医美的逻辑),且这部分女性客群有较强的消费能力;

哈发达方面:

哈发达的假发品牌很好理解,雍禾医疗定位是提供毛发领域的一体化综合解决方案,不过现在还只是顺带做的业务。

综合毛发医院方面:

上海毛发医院在2022M12开业,23M8北京雍禾毛发医院开业,北京毛发医院是全国迄今为止规模最大、数字化与智能化水平最高的综合毛发医院,综合毛发医院拥有一级综合医院资质,并设立植发科之外的多个与毛发相关的科室。北京毛发医院直接和间接投入1.4亿,固定支出比较大,原本预计6-8个月后开始盈亏平衡,实际开业一个月后就实现了盈亏平衡(快于管理层预期),并且在23M12、24M1-M2连续盈利,预计投资回收期在2.5-3年,过去一个医院收入体量1-2亿/年,未来希望北京毛发医院有很大的发展。

互联网毛发医院:

23M3互联网毛发医院已经上市,互联网医院前期定位为企业私域流量管理, 未来希望做视频问诊,未来互联网毛发医院做到一定程度后, 做三个板块“问诊、电商、专家”,电商板块是对营销模式创新, 未来希望互联网上通过产品获客,从线上产品上引流到线下门店,比如直播间直接下单一个养固产品套餐,而不是传统的毛囊检测引流。

斑秃门诊:

2023年12月4日,辉瑞重磅斑秃创新药乐复诺在北京雍禾毛发医院首发,乐复诺作为目前中国唯一获得中国药监局“突破性疗法”认定的斑秃药物,可更精准抑制斑秃发病最相关的细胞因子,斑秃是临床第二常见的脱发疾病,可以丰富毛发治疗手段,同时斑秃门诊也可以带来增量收入。

24H1业绩分析:

24H1计提减值损失1400万,闭店损失3100万,剔除该影响亏损9300万,23H1同期口径亏损2.26亿,24H1销售费用率51.39%已经逐渐回归到接近上市前的水平,24H2费用端预计还会持续下降;

24H2经营展望:

24年全年预计人工成本同比下降8%以上,销售费用率24H2预计占比至少继续相比24H1下降3%,资本支出方面24H2预计资本支出与24H1资本性支出(1830万)基本持平,只支付历史工程尾款及正常的经营采购,预计24H2收入目标为接近10亿,单月盈利拐点预计在24M9-24M10,24M9-24M12预计开始持续盈利,同时业绩交流会上再次确认了目前没有私有化的安排,现金流方面24H1归还了一些银行贷款,24M5-24M6经营性活动现金流已经回正,24M6单月经营性活动现金净流入1100万,预计24H2经营性活动现金流为正,24H2预计还会归还一些银行贷款;

私有化、回购、股权激励及我的未来打算:

按照23年、24H1业绩交流会内容,目前员工股权激励(富途证券)累计回购1.7亿,管理层合计2次回应目前没有私有化考虑,对于回购方面,24.8.23回购了10万股,单日回购金额后续可能会比以前多一些,但是这次24.8.23回购的最大区别就是“股份被持作库存股份”而非“用于注销”,后续应该是和富途证券回购的一样用于股权激励,对于回购我本来也没有报太高预期,不太可能大量回购,港股上市企业要求公众股东持股25%以上,目前雍禾公众持股仅21.67%,已经低于港股上市规则要求,触及15%(有的案例是10%)公众持股比例红线就会强制停牌,对于私有化,我现在觉得可能性进一步降低了:

原因一:如果私有化员工股权激励没有价值

通过富途证券回购的1.7亿股权激励是事实,24.8.23日开始的公司自己的回购应该也是用于股权激励,员工股权激励的前提股权有价值,对于非上市企业来说,股权对员工来说没有太高价值,如果私有化的话,估计没有几个员工能够熬到雍禾港股二次上市来变现,这将直接影响到雍禾的企业经营层面的人员稳定性,尤其是高端医生群体,我觉得大股东不至于因为低价私有化后潜在的二次IPO赚融资费而承担这种负面影响。

原因二:雍禾医疗目前的现金储备不富余

目前截止24H1雍禾账上现金及现金等价物还有5.338亿,但是有1.326亿是短期借款,雍禾医疗已经改变剩余募集资金的用途,剩下的1.326亿借款在24H2大概率全部会还掉,那么账上现金还剩4.01亿,在目前宏观经济还不明朗的背景下,管理层还是需要多储备一些现金,如果失去了上市地位,对于非上市民营企业来说,从银行借款难度会很大,而且考虑到未来经济好转后还会重启三四线城市的“小门店模式”扩张,如果私有化的话,同样会干扰企业的经营策略。

我未来的打算:

考虑到经营端24M9-M10预计实现月度盈利,24H1亏损已经大幅收窄,并且在大量关闭三四线城市门店后,收入端不但稳住了,还有小幅增长,24H2费用率还能进一步下降,按照管理层10亿的收入指引,预计相比23H2增长5.3%左右,即使不增长,我觉得只要24H2收入和毛利同比能够稳住,随着费用率的持续下降,24M9-24M10实现月度盈利的可能性还是比较大的。

交易层面:

目前摩根大通银行手里已经没有了可以做空的券源,目前大股东的股份已经重新托管到了香港上海汇丰银行,之前摩根大通银行做空卖出的1300万股,如果摩根大通银行不想持续支付利息,那就只能回补,摩根大通银行反而有可能“空转多”,在24.8.23日雍禾医疗当日成交量破天荒的竟有92.6万股,相比于剔除港股通之后每天几万股的“散户式”交易量而言,当天我因为忙于工作没有观察是哪个席位挂的单,具体成交信息需要T+2也就是24.8.27日才能知道,估计是某些对雍禾医疗彻底失望的投资者“一键式清仓”导致的,因为如果要做空,按照之前摩根大通银行席位的手法,通常是每天几万股地卖出造成“阴跌”,对于雍禾医疗接近枯竭的流动性而言,直接就是砸了14.1%的跌幅。

最后我自己的打算:

考虑到:

1. 预计24M9-24M10实现月度盈利的可能性还是比较大的;

2. 摩根大通银行未来潜在的1300万股“空转多”回补;

3. 雍禾医疗”注销回购”转“股权激励回购”后,回购力度可能小幅增大;

4. 雍禾医疗目前估值仅3.22亿人民币市值,已经低于账上净现金4.01亿,估值已经非常离谱;

5.雍禾医疗私有化的极端风险已经大幅降低;

如果后面雍禾医疗股价继续维持在0.7港币左右,甚至不排除继续大幅下跌,我将继续尽可能地筹集资金逐步分批少量加仓,经过前段时间对雍禾医疗的持续加仓,我的雍禾医疗的持股成本已经大幅降低,未来雍禾医疗即使按照悲观角度不再有任何成长性,只要盈利能力能够逐步稳健恢复,对于我在雍禾医疗上的投资而言,也能有不错的回报。

最后给雍禾医疗估一下值:

虽然目前雍禾医疗股价已经脱离基本面,属于“一眼定胖瘦的低估”,但还是简单给雍禾医疗估一下值,预计24年雍禾医疗实现营收19亿,常态下利润率如果恢复到8%,那么雍禾医疗24年的营收常态下修复口径测算利润为1.52亿,按照悲观角度没有成长性的15PE悲观估值就是22.8亿人民币市值,考虑到目前的估算是建立在雍禾恢复常态8%利润率的前提假设下,由于目前雍禾医疗的盈利能力还未恢复(处于困境反转状态),再打5折,那么按照24年营收体量下合理估值为11.4亿,截止24.8.24日雍禾医疗仅3.22亿人民币市值【低于公司账上净现金4.01亿人民币】,乐观角度测算,如果考虑后面经济好转,未来恢复到21年的1.8亿利润,成功实现困境反转,按照18PE估值就是32.4亿人民币市值。

注:以上估算分析过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$雍禾医疗(HK|02279)$$朗姿股份(SZ002612)$$美丽田园医疗健康(HK|02373)$

#炒股日记##复盘记录##实盘记录#

本文作者可以追加内容哦 !