继今年5月下旬之后,哔哩哔哩(NASDAQ: BILI,HKEX:9626;以下简称"B站")在8月22日港股盘后又交出了一份更高质量的成绩单,也算是给眼下这死气沉沉的金融市场带来了些许暖意!$哔哩哔哩(NASDAQ|BILI)$$哔哩哔哩-W(HK|09626)$

相比上季度,减亏进一步加快,应是该季财报的最大亮点。究其原因,这主要得益于平台商业化提速和游戏战略转型带来的降本增效。照此节奏,下季度扭亏为盈板基本已无悬念。

此外,得益于盈利的大幅改善,本季B站的经营现金流也更好了,手里的余钱也更多了。

至于,B站这份成绩单的含金量到底如何呢?下半年又会怎样?我们不妨来细细掂量一番。

第一,收入超预期,主要靠广告和游戏"支楞"起来。

财报显示,2024年第二季度,B站实现营收61.27亿元(人民币,单位下同),同比增加16%。其中,广告收入20.4亿元,同比增长30%,处于指引区间上限。

这既有"618"电商旺季、暑期新游扎堆预热以及教培供给增多等"顺风"带动,也得益于B站广告业务效率的提升。根据公司管理层在电话会上透露,公司提升了广告投放系统,优化了广告位和转化能力,从而拉动了更多的广告预算。

尤其是在"618"期间,B站的广告主数量增超300%,带货交易额同比增超140%,在母婴护理、家庭日用领域的新客率超过70%。上半年,B站广告主数量同比增超50%,其中网服、教育等广告主数量同比增超100%。

广告保持强劲,游戏也开始"争气"。财报显示,本季B站的游戏收入10.1亿元,同比增长13%,明显高于指引,得益于新老游戏共同发力,《FGO》、《碧蓝航线》、《崩坏:星穹铁道》等继续贡献稳定流水,二季度末才上线的《三国:谋定天下》,却带来了足够的增量。当然,这也算是B站游戏战略转型奏效的一次自证。

值得一提的是,这款上线不足一月的新游有着爆款体质和长线潜力,首日便进入iOS游戏收入榜前三,并稳居Top10,也是B站运营史上最快破10亿元收入的游戏。目前算是"牛刀小试",未来有望进一步发力,支撑游戏收入的持续增长。而本季递延收入环比大增25%,正是一个有"利"的佐证。

另外,增值服务二季度表现尚算平稳,同比增长11.5%达25.7亿元。这在宏观压力难顶,消费信心收敛的背景下,也实属难得了。

可以说,变现步伐的加快,是B站减亏节奏提速最主要的推动力。

第二,减亏力度超预期,流动性无忧。

财报显示,二季度,B站的经调整经营亏损为2.84亿元,经调整净亏2.71亿,分别较上年同期大幅收窄69%和72%,经调整净亏损率降到了约4.5%,优于市场预期。

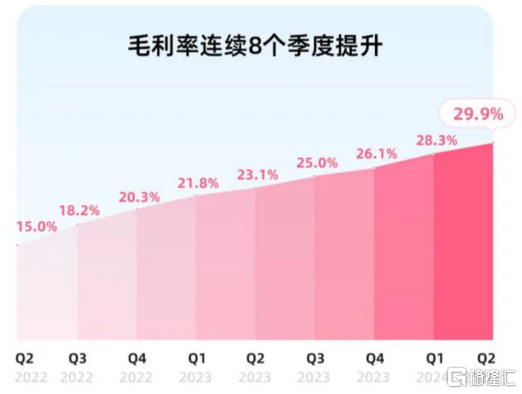

鉴于上述,由于游戏和广告收入占比提高,推动了B站整体毛利率的进一步上升。财报显示,二季度,B站的毛利润同比增长49%,毛利率升至29.9%,实现了"八连升"。

得益于盈利的大幅改善,B站的现金流也更健康了,手中的余钱也更多了。财报显示,二季度,B站的经营活动净现金流入17亿,比一季度增加了11亿。这其实也说明B站的业务已进入到良性循环。

截至二季度末,B站账面上的现金、存款及短期投资余额合计139亿元,扣除短期债务46亿,净现金达到94亿元,比一季度多了14亿。这样来看,短期之内B站流动性也应无忧。

第三,流量基本盘依然健康。

在B站快步走向盈利的路上,同样其背后的流量生态仍然维持着健康、稳步地增长。不论是平台用户规模、用户粘性,还是互动效率,都在继续在朝前走,持续创下新高。

财报显示,二季度,B站的DAU达1.023亿人,同比增长6%;MAU增长到3.36亿;用户平均每天在平台上花费99分钟,同比增加了5分钟。截至第二季度末,公司正式会员数量进一步涨到2.43亿,且12个月留存率依然稳定在80%。此外,社区月互动次数同比增长11%,超过165亿次,保持着高活跃度。

短期而言,提高变现力固然是B站的重头戏,但中长期的持续增长归根结底还是依赖其流量基本盘。如今,坐拥大好"青山"的B站,或许无需太多远虑。

尾声

在本就预期不差的前提下,二季度B站的表现依然不俗,业务良性发展趋势显著,这除了"红利期"之外,其实也反映出B站自身用对了力。尽管宏观压力还在持续提升,但考虑到B站新游的绝对流水贡献,以及暑期新游扎堆营销的加持,无疑是B站下季度的强势表现的重要支撑,并为全年的高质量增长进一步打好了"提前量"。

本文作者可以追加内容哦 !