我对一两个月的股价波动毫无把握;我看好的公司均有两个月内腰斩的可能,请独立思考。

上面的申明,非常重要

中微公司披露了半年报,聊一下。 公司营业收入34.48亿元,同比增长36.46%; 净利润5.17亿元,同比负增长48.48%; 扣非净利润4.83亿元,同比负增长6.88%。 在低迷的行情下,净利润小幅增长的公司,股价会大跌;净利润高速增长的公司,股价一般也就是一个大阳线;而对于净利润负增长的公司,大概率会持续大幅杀跌。 大家看到净利润负增长时,心里面就已经颤抖了吧? 结果公司股价来了一个大跌,最大跌幅达到10%,然后拉起来了,最终跌幅5.61%。 这个跌幅比我预计的要小一些。 但我要说的是,公司的数据只是表象。 表面看,公司的营业收入保持较快增长,而公司的净利润却大幅负增长,看着确实让人心里凉凉的。 而实质上,

公司经营的越来越好了,而且明年上半年,最迟明年年底,公司的净利润会爆发式增长。 且听我慢慢道来。 首先,公司的固定资产从2023年三季度以后的5.42亿元变成了现在的25.68亿元,对于一个向上的行业,对于一个快速进行国产替代的细分领域,公司的固定资产的增加代表的是产能的投放。公司确实有多个产能在陆陆续续投放,只是还需要一些时间才能将产能变成营业收入和利润。 2019年,公司刚上市时,公司的固定资产是1.55亿元。上市融资后,公司大规模扩建生产基地和研发基地。目前固定资产已经达到了25.68亿元。 花了那么多现金,上产能,不是拿股东的现金去烧着玩的,必须要在未来见到利润和现金流。 从半年报能够发现,公司的营业收入增幅是很快的,这个符合常理,而净利润却大幅负增长,有些诡异。 咱们接着数据,继续推理,然后我们再深入看报表,找原因。 半年报显示,公司的合同负债大幅增加,去年年底是7.72亿元,现在是25.25亿元,合同负债代表的是活还没干,但钱已经收到了,后面会逐渐交付产品并确认销售收入和利润。 看到这里,大家就有点明白了,大概率是公司部分订单还未确认销售收入,但成本费用已经当期确认了,然后净利润就跌下来了。 等到后面对应的产品完工,并交货了,然后就确认收入和利润了。然后,下半年利润会拉起来,或者到明年拉起来。 之前就是这样,在2022年,公司的合同负债一下冲到21.95亿元,然后2023年净利润就大幅增长了。 所以,大概就是这样,下半年利润释放,或者明年利润快速增长。 接下来,我们细看半年报怎么说的。 上半年,公司营业收入同比增长36.46%,达到34.48亿元,其中等离子体刻蚀设备收入26.98亿元,同比增长约56.68%;MOCVD设备收入1.52亿元,较上年同期减少约49.04%,主要因为公司在蓝绿光LED生产线和Mini-LED产业化中保持绝对领先的地位,该终端市场近两年处于下降趋势。从我对公司的了解来看,等离子体刻蚀设备是公司的主力产品,这块能够保持快速增长即可,而MOCVD设备不是主要设备,影响可以忽略。

上半年公司新增订单47.0亿元,同比增长约40.3%,

上半年公司新增订单47.0亿元,同比增长约40.3%,其中等离子体刻蚀设备新增订单39.4亿元,同比增长约50.7%,最近两年新开发的LPCVD设备上半年新增订单1.68亿元,新产品开始启动放量。上半年,公司共生产设备833腔,同比增长约420%,对应产值约68.65亿元,为本年度出货及确认收入打下了良好基础。这段半年报里的描述,重点在于, 1.上半年公司新增订单47.0亿元,同比增长约40.3%。全年订单可能会超过90亿元,这90亿元如果全部确认销售收入,假设是今年全部确认销售收入,那么公司最近三年的销售收入分别是47.7亿元/62.64亿元/90亿元,增长率很丝滑,毫无问题呀。 所谓的净利润的波动,只不过是产品交付的时间错位以及销售收入确认的错位而已。要进入口袋的现金,一分钱不会少。 公司数据毫无问题。 2.中微公司说,公司共生产设备833腔,同比增长约420%,对应产值约68.65亿元。这个增幅是很大的,但是营业收入仅仅增长了36.46%。说明部分产品正在生产,目前还只是半成品状态,尚未完成交付和安装。

上半年干了68亿元的产值,下半年估计会更高一些。全年产值120亿元,那营业收入至少翻倍。 如果下半年或者明年完成交付并安装调试到位,那么营业收入会暴增,然后净利润也会上一个大台阶。那时候股价会被刺激爆涨。 2024年上半年归属于上市公司股东的净利润为5.17亿元,较上年同期下降约4.86亿元,同比减少约48.48%,公司表示,主要由于2023年公司出售了持有的部分拓荆科技股份有限公司股票,产生税后净收益约4.06亿元,而2024年公司并无该项股权处置收益。 然后,本期归属于母公司所有者的扣除非经常性损益的净利润约4.83亿元,较上年同期减少6.88%,主要由于公司显著加大研发力度,以尽快补短板,实现赶超。 公司目前在研项目涵盖六类设备,20多个新设备的开发,2024年上半年公司研发投入9.70亿元,同比大幅增长110.84%。研发投入占营业收入的比例28.15%。等离子体刻蚀设备研发方面,公司根据技术发展及客户需求,大力投入先进芯片制造技术中关键刻蚀设备的研发和验证,目前针对逻辑和存储芯片制造中最关键刻蚀工艺的多款设备已经在客户产线上展开验证。 薄膜沉积设备研发方面,公司目前已有多款新型设备产品进入市场,其中部分设备已获得重复性订单,其他多个关键薄膜沉积设备研发项目正在顺利推进。公司钨系列薄膜沉积产品可覆盖存储器件所有钨应用,并已完成多家逻辑和存储客户对 CVD/HAR/ALD W 钨设备的验证,取得了客户订单。 目前,公司账面还有现金81亿元,现金非常充裕,公司表示还要不断践行外延式发展,积极探索在相关领域的投资机会。有钱嘛,就能有能力去搞事情。中微公司对于行业和产业的理解深度不是一般的深。最近几年搞了几个产业链上的股权投资,都成功上市了,五个公司了吧。

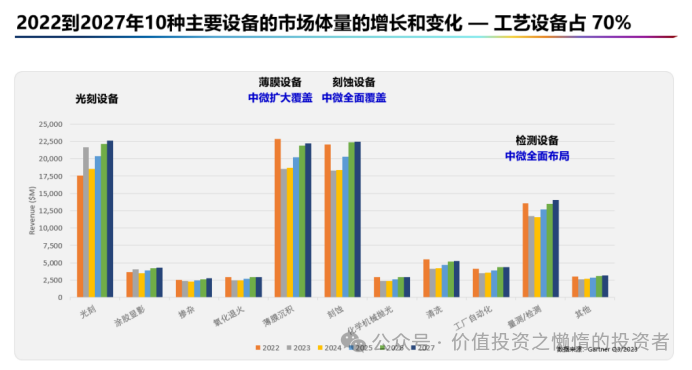

中微公司研发人员的数量还在快速增长。这才是具有成长性的公司该有的样子。从634人,增加到967人,研发人员比例也从43%提高到46%。 中微公司是全员持股的。都是为自己干。大家都有把利润干上去,把股价干起来的主观动机。 数码产业越来越成为国民经济发展的最主要引擎,作为数码产业的基石,加工集成电路和各种微观器件的半导体设备产业,也越来越成为人们最关注的硬科技产业之一。 作为国内外半导体高端设备的领先公司,中微公司迎来了快速发展的机会。 中微的主打产品等离子体刻蚀设备是除光刻机以外最关键的微观加工设备,是制程步骤最多、工艺过程开发难度最高的设备。由于光刻机的波长限制和 2 维芯片到 3 维芯片的发展,等离子体刻蚀设备越来越成为关键制约设备,也成为十大类关键设备市场最大的一类,占半导体前道设备总市场约22%。 公司布局的薄膜设备(主要是化学薄膜和外延设备)是除光刻机和刻蚀机外第三大设备市场。此外,中微公司全面布局第四大设备市场——检测设备。

在集成电路产业飞速发展的浪潮中,中微公司以高端半导体设备为核心,坚持技术的创新、产品的差异化和知识产权的保护,不断开发具有市场竞争力的设备;同时,中微公司将整合产业链上下游和相关资源作为另一发力点,积极考虑投资和并购,推动公司更快发展。预计未来五到十年,中微公司将通过自主研发以及携手行业合作伙伴,覆盖集成电路关键领域50%至60%的设备。为支撑快速增长的订单需求,公司位于南昌的约14 万平方米的生产和研发基地已建成完工,并于2023年7月正式投入使用;公司在上海临港的约18万平方米的生产和研发基地主体建设已基本完成,并于2024年8 月正式投入使用;上海临港滴水湖畔约10万平方米的总部大楼暨研发中心也在顺利建设。 在一个快速扩张的市场中,产能就是利润。关键壁垒还很高,不是谁想干就能加入的。 就说这么多吧。 具体的估值和交易问题,知识星球里聊得很透彻。但没法在公开文章说,因为一两次,一两句话也讲不清楚,反而会形成误解。文章就不提了。 兄弟们,转发是最大的支持,再会,谢谢。

《知识星球,助你满仓医药牛骨》 《给人生多一份保障》 为了美好的遇见,

请转发文章到朋友圈或者微信群,谢谢