自2024年8月16日召开的上交所上市委2024年第20次审议会议,江苏先锋精密科技股份有限公司(下称:先锋精密)IPO申请成功获得审议通过,七天后的8月23日,先锋精密又以闪电般的速度获准了提交注册,过会后提交注册的速度仅次于联芸科技、凯普林的三天,短于思看科技的14天。

作为科八条公布后第二家过会企业,先锋精密相较于思看科技更快获准提交注册,无疑其作为优质的上市项目更为优先获得了监管层的认可,因而大力支持其资本化的速度进程。

作为一家主要从事半导体设备精密零部件的研发、生产和销售的企业,成立于2008年3月20日的先锋精科从事的业务位于半导体装备制造的上游,主要使用基础金属大宗商品制造半导体装备用精密零部件,主要客户为国内半导体设备公司。

早在2023年6月8日,先锋精科就递交了上市申报材料,经过了14个月零8天的等待后,历经了前期的两轮问询,在2024年8月7日披露完二轮审核问询回复函两天后的8月9日,就获得上交所发出了上市委审议会议公告,直至此番8月16日成功过会。

而2020至2023年,这四年间40.39%的营业收入复合增长率,尤其是扣非净利润复合增长率更是高达45.8%,无疑是此番先锋精科IPO最大的依仗。

实际上,2021年是先锋精科成立十三年来最为至关重要的一年。

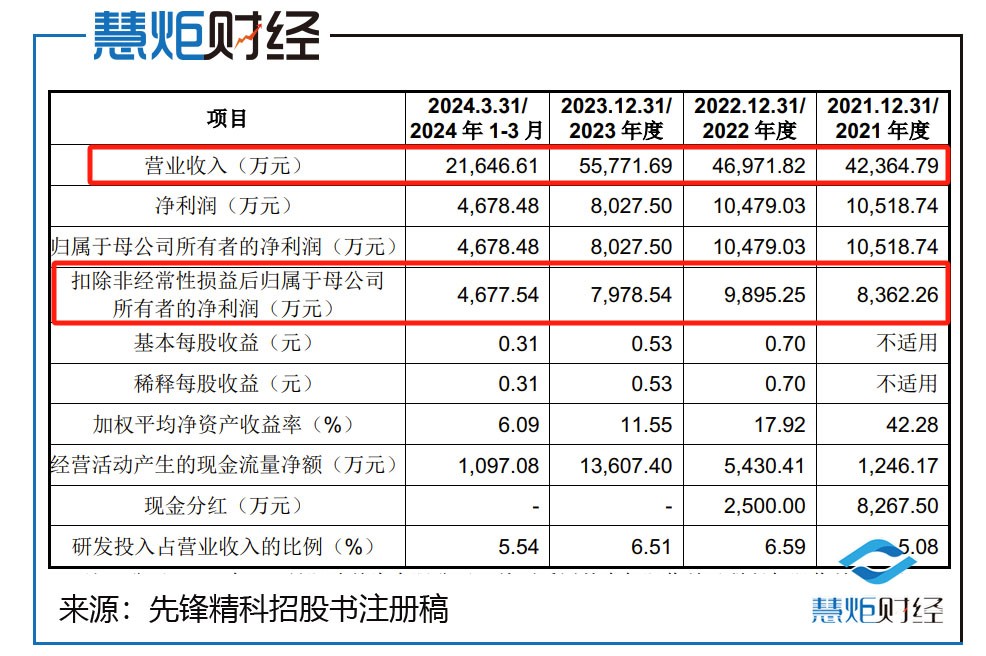

在这一年中,先锋精科营收在同比大增了110.20%达到4.24亿的基础上,完成了扣非净利润历史性的飞跃,其扣非净利润从2020年时仅2574万元的规模暴增了224.87%达到了8362.26万元。

也正是在2021年,有了飙升的业绩作为支撑,在国内龙头半导体设备厂商北方华创、中微公司等股东客户的加持下,后续才有了先锋精科顺利向科创板IPO发起闯关的号角。

而由于半导体行业具有典型的周期性特点,经历了2021年业绩猛增之后,在2022年,受下游消费电子需求疲软以及产能紧张时期的供应链库存累积产生周期性波动影响,先锋精科不仅营收增速骤然放缓仅为10.87%,净利润增速还出现了0.38%的下滑。

此前,更令先锋精科IPO前途产生不确定性的是,在2023年上半年,先锋精科业绩增长疲态尽显,其营收增幅仅为1.68%,扣非净利润不仅未能延续在此前两年的持续增势,更是出现了"变脸",实现扣非净利润2560.99万元,同比下降了45.27%。

而随着2023年全年财务数据的出炉及伴随着半导体行业逐渐回暖其2024年上半年业绩显著回暖,先锋精科最终得以顺利过会并且获准了向证监会提交注册。

"先锋精科在披露完二轮问询两天后就获得了上会机会并成功过会,其所处的半导体设备精密零部件行业符合科八条要求是主因,而其自身业绩强劲增长的基本面及主动大幅缩减了超过一半的补流资金,从2.08亿元下调至9494.94万元,这显然成为获得监管层认可的重要加分项。",深圳一位资深保荐代表人告诉慧炬财经。

去年毛利率罕见大幅下滑了9.24%

业绩增长是否具有持续性被质疑

期后业绩的高增长,是先锋精科此番IPO审核得以获得快速推进的关键所在。

早在2023年6月8日,先锋精科申报IPO之初,即便有着年入4亿以上的营收规模作为保障,但扣非净利润同比下降了45.27%的情形却成为了阻碍其上市的最大风险之一。

数据显示,2020年至2022年,先锋精科营收增长颇为迅猛,从2020年最初的2.02亿元,经过2021年的4.24亿,到2022年时,其营收便已达到了4.70亿,三年间营收复合增长率高达52.66%;对应扣非净利润从2020年2000万出头的2574万元,到了2021年和2022年分别增长了224.87%、18.33%,分别达到8362.26万元和9895.25万元,三年间扣非净利润的复合增长率高达96.07%。

2023年上半年受半导体强周期性短期影响,先锋精科业绩增长疲态尽显,其营收增幅仅为1.68%,扣非净利润更是同比下降了45.27%。

2023年上半年扣非净利润同比下滑接近50%,这显然已经快要触及到监管层对拟IPO企业业绩指标大幅下滑的审核把控"红线"。

而随着2023年全年财务数据的出炉,先锋精科实现营业收入5.58亿元,同比上升了18.73%,这使得其三年间营收复合增长率由2020年至2022年的52.66%下降至2021年至2023 年的 14.74%;实现扣非净利润7978.54万元,同比下滑了19.37%,虽然2023年全年扣非净利润降幅较2023年上半年已显著收窄,但这是近几年来扣非净利增速的首次下滑,这使得其2021年至2023年这三年间扣非净利润复合增长率出现了负增长为-2.32%。

在过往的审核实践中,业绩出现较大变化的拟上市企业,几乎都遭到了监管层的进一步问询。

而2023年扣非净利润降幅收窄的客观现实,也并未完全打消监管层对先锋精科业绩增长持续性的质疑。

在2024年8月16日的上市委审议会议现场,上市委就要求说明公司未来业绩增长是否具有可持续性,公司是否具有较强成长性。

而随着先锋精科2024年上半年财务数据的出炉,让其IPO审核获得了快速推进。

据其2024年上半年经审阅的财务数据显示,2024年1-6月,先锋精科实现营业收入5.48亿元,同比上升了147.04%,实现扣非净利润1.12亿元,同比增速更是高达338.67%。

而为了证明自身业绩具有增长性,在招股书注册稿中,先锋精科还预计2024 年 1-9月,实现营业收入78,000.00 万元至 81,000.00万元之间, 同比增长109.15%至 117.20%;预计扣非净利润位于15,000.00-16,000.00万元之间,同比增长216.03%至 237.10%。

先锋精科2024年的业绩最终能否达到其预期的高增长尚不得而知仍需后续观察,但至少在今年上半年,其高增长的业绩和对未来发展的高增长预估有望让其华丽转身为一家上市企业。

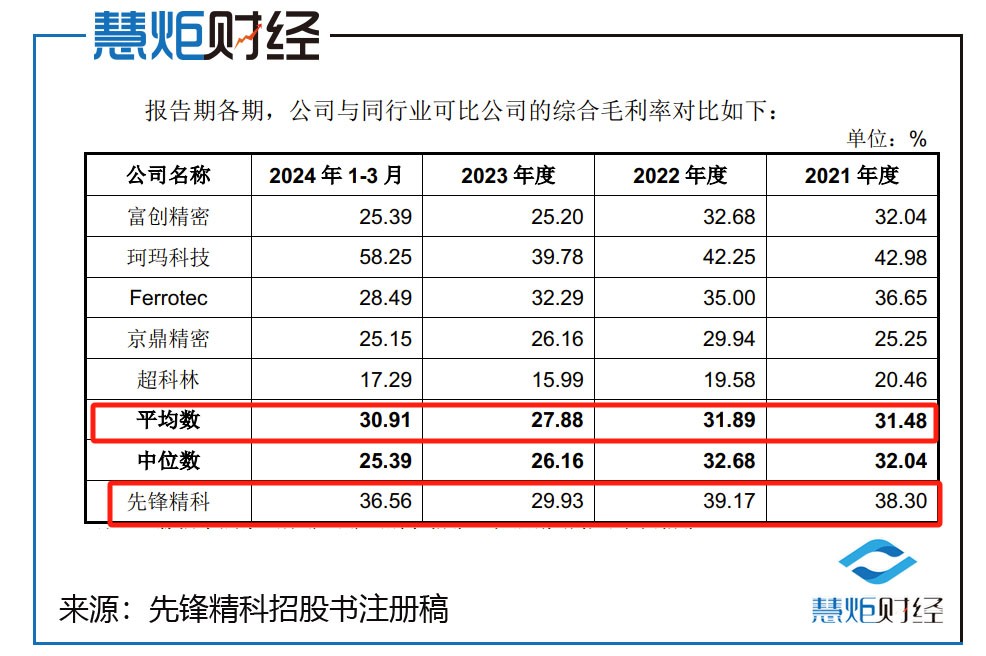

而2023年除了扣非净利增速出现下滑外,作为反映公司盈利能力和产品竞争力的重要体现的毛利率,先锋精科2023年综合毛利率下降的情况也是其上市路上不可忽视的问题。

数据显示,在2020年时,先锋精科综合毛利率还能达到39.16%,到了2021年则下滑至38.30 %,当时间来到2022年,其毛利率下滑的趋势得到遏制小幅回升至39.17%,不过步入2023年后又下滑至29.93%。

综合毛利率从2022年的39.17%下滑至2023年的29.93%,大幅下滑了9.24个百分点,先锋精科解释为2023年公司半导体领域产品产能利用率降低及光伏领域产品占比上升所致。

此外,数据显示,先锋精科同行业可比公司综合毛利率平均值分别为31.48%、31.89%、27.88%、30.91%,对比来看先锋精科综合毛利率明显高于同行业可比公司平均值,而其2023年综合毛利率的下降幅度为9.24%也是远超同行的4.01%,其高毛利率能否可持续值得观察。

2023年综合毛利率大幅下滑,对于先锋精科的影响不言而喻,其毛利率下滑的情形自然而然引起了监管层的高度关注。

在彼时的上会现场,上交所就予以了充分关注,要求说明公司主要产品2023 年毛利率大幅下滑的原因。

在上会现场先锋精科当时是如何作答解释的,我们不得而知,而从顺利过会的结果来看,显然先锋精科暂时成功说服了上市委。

先锋精科在招股书注册稿中也坦然承认,如未来新业务相关产品毛利率不能尽快改善或新业务产品收入占比提升,也将拉低综合毛利率,进而对盈利能力产生不利影响。

"毛利率是最能体现企业的盈利能力和成长性的指标之一,先锋精科2023年毛利率同比大幅下滑无疑加大了其成长性的风险,但如果其毛利率能够保持稳定不出现大的波动,也并不会成为此次IPO的重大障碍,而其毛利率能否有效止跌企稳则有待观察。",上述资深保荐代表人分析指出。

补流资金大幅缩减了54.34%

或与大手笔分红1.08亿相关

凭借着高增长的业绩作为保障,在IPO上会前主动大幅缩减补流资金规模,这成为先锋精科成功推进IPO审核并且在过会后7天就获准提交注册的关键所在。

此次IPO,先锋精科原本计划通过发行不超过5,059.50 万股募集7亿元资金投向"靖江精密装配零部件制造基地扩容升级项目"、"无锡先研设备模组生产与装配基地项目"、"无锡先研精密制造技术研发中心项目"等三大项目和补充流动资金。

其中,仅补充流动资金一项,先锋精科便拟投入募资资金达2.08亿元。

不过据先锋精科上会稿显示,其募资规模变更为5.87亿,四个募资项目名称并未发生变化,一个显著的变化是补充流动资金金额由之前的2.08亿元变更为9494.94万元,大幅缩减了1.13亿元,这意味着,先锋精科补流项目大幅缩减了54.34%。

那么, 先锋精科为何要大幅缩减补流金额呢?

犹记得,证监会主席吴清在3月6日上任之初就强调“企业IPO上市绝不能以圈钱为目的”,话音落地不久,随后过会的诸如联芸科技、思看科技等都大幅缩减了补流金额。

其中联芸科技原拟投入5.3亿元的补充流动资金被删除,思看科技也从早前的补流2亿元变更为8720万元,大幅缩减了56.40%。

而先锋精科大幅缩减了54.34%的补流资金背后,一方面与其分红被质疑直接有关,同时也是为了获得继续顺利推进审核。

正如前面所提到的那样,先锋精科原计划通过此次IPO募集7亿资金,按照其募投计划,将有2.08亿元被先锋精科用来补充流动资金。

而在过去的几年中,先锋精科不仅连续三年大手笔现金分红,在其银行账户上还有着数亿规模的货币资金,数据显示2021年至2023年上半年,其货币资金分别为3.08亿元、2.65亿元、2.42亿元。

招股书显示,2020年至2022年,先锋精科现金分红金额分别为30.51万元、8267.50万元、2500万元,三年现金分红达1.08亿元,而早前募资补流金额高达2.08亿元,也就是说这一分红总额已经达到其此前IPO计划用来补流资金的五成左右。

值得注意的是,2020年至2022年,先锋精科当期扣非净利润分别为2,574.00万元、8,362.26万元、9,895.25万元,对应分红占当期扣非净利润的比例分别为1.19%、98.87%、25.26%,其中2021年几乎将当期扣非净利分光了。

慧炬财经梳理发现,在2020年至2022年间,先锋精科扣非净利润总和为2.08亿元,同期间现金分红总计1.08亿元,现金分红占这一期间扣非净利润总和的51.83%。

虽然先锋精科尚未达到监管层所定义的突击清仓式分红的标准——"报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%",但先锋精科在报告期内大额分红1.08亿元后在2022年末公司货币资金余额为2.65亿元的情况下,早前要募资补流2.08亿元,这就不得不让人质疑其有利用资本市场进行圈钱的嫌疑。

先锋精科在大额分红后又要通过A股上市募资补流,这也势必拷问其上市融资的必要性。

在递表27天后即2023年7月5日,先锋精科就收到了上交所的首轮审核问询,在问询中上交所就对先锋精科进行了诘问,要求其"结合公司规模、货币资金余额、报告期内存在大额现金分红,分析募投项目进行补流的必要性和合理性"。

"先锋精科在持续三年现金分红后又募资补流,难免会引发监管层的质疑,在监管层明确杜绝企业上市圈钱动机后,不少企业纷纷调整了补流募资计划以获得审核推进,在此情况下先锋精科也选择了大幅下调补流金额,最终获得了监管层的认可。",前述资深保荐代表人进一步分析指出。

去年应收账款增速远超营收

上半年经营现金流净额转负

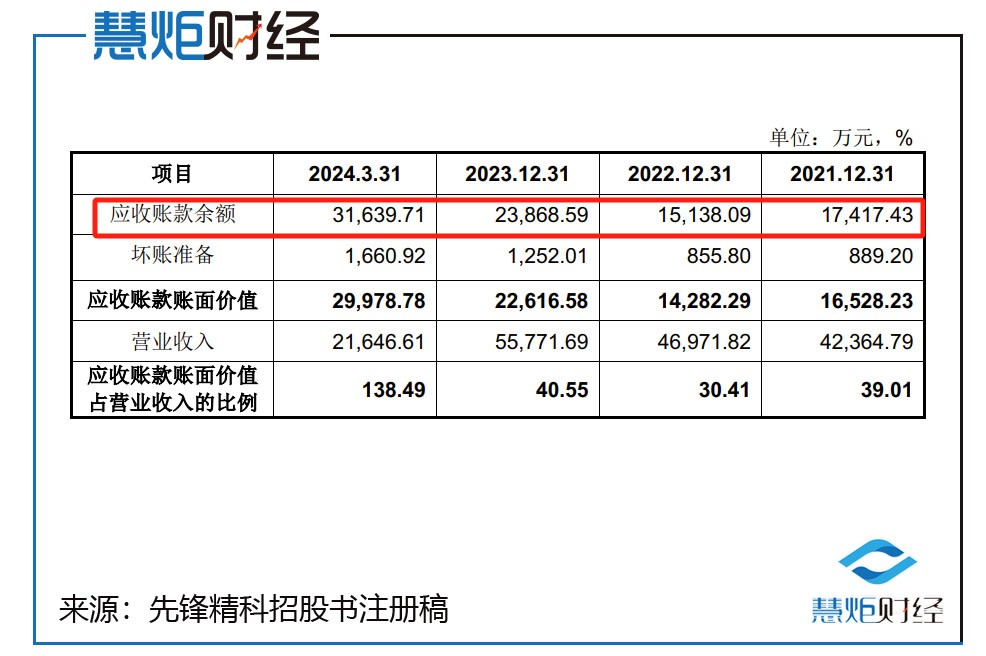

虽然先锋精科期后业绩迎来了高速增长,但不容忽视的是 ,其不断高筑的应收账款风险隐现,而更大比例的应收账款余额的猛增,也不由得让人为先锋精科可能隐存的经营风险捏了一把汗。

招股书显示,2021年至2023年,先锋精科应收账款余额分别为17417.43万元、15138.09万元、23868.59万元,值得注意的是,在2022年时其应收账款增速还为-13.09%,谁知到了2023年先锋精科应收账款余额同比大幅增长了57.67%,远超同期营收增速的18.73%。

更惹眼的是,在2021年至2023年间,先锋精科应收账款余额占其当期营收比从最初2021年的41.11%,到了2022年时下降至32.23%,及至2023年又飙升至42.80%,而到了今年一季度则飙升至146.16%。

与此同时,先锋精科应收账款周转率也是逐年下滑,由2021年时的3.11次,到2022年下降至2.89次,及至2023年进一步跌至2.86次,到了2024年1-3月应收账款周转率仅为0.78次,出现大比率降幅,且低于同行可比公司的6.43次、6.18次、6.34次、1.65次。

更值得关注的是,先锋精科经营活动产生的现金流量净额突然由2023年的13607.40万元转为2024年上半年的-5610.80万元。

在业内人士看来,经营现金流量净额转负是一个企业财务状况不良的信号,意味着公司实际运营业务的现金流量不足以支付当前的应收账款、应付账款和其他运营成本,也说明经营效率不足,严重的话还会出现资金周转困难的情况。

针对于此,先锋精科给出的解释是“下游行业景气周期中,公司采购材料、支付员工薪酬等经营活动现金流出大幅增加,同时客户回款存在一定滞后”。

先锋精科在招股书注册稿特别风险提示下也不得不承认的是,未来若主要客户因经营情况或商业信用发生重大不利变化,以及公司对信用风险管控不当,则可能导致应收账款不能及时收回,从而影响公司流动资金的周转和经营业绩。

在首轮问询中,上交所就要求说明应收账款主要客户的信用政策、结算方式及实际执行情况,是否发生重大变化,不同客户之间是否存在差异,是否存在通过放宽信用政策增加业务收入的情况。

"应收账款增速大于营收增速,说明赊销比例不合理,未来坏账计提的可能性相对较高,也将引发业绩变脸风险,特别是今年一季度,先锋精科应收账款余额占据营业收入的146.16%,其财务风险饱含隐忧难免对其IPO注册造成影响",上述资深保荐代表人补充分析道。

虽然有联芸科技提交注册后当月就拿到批文作为先例,此番先锋精科在提交注册后能否也在当月拿到批文变数犹存,慧炬财经将持续关注!

本文作者可以追加内容哦 !