1、 整体业绩预览

24年上半年营收4949.66亿元,同比增长1.3%,扣非净利润742亿元,同比增长6.1%。经营现金流净额同比增长87.9%。

单看第二季度,公司营收2494亿,同比增长6.12%,环比增长1.56%。扣非净利润375.4亿,同比增长18.7%,环比增长2.3%。

二季度新业务价值94.3亿元(23年二季度122.58亿元),同比下降23.07%,环比下降26.84%。

2、 三大核心业务情况

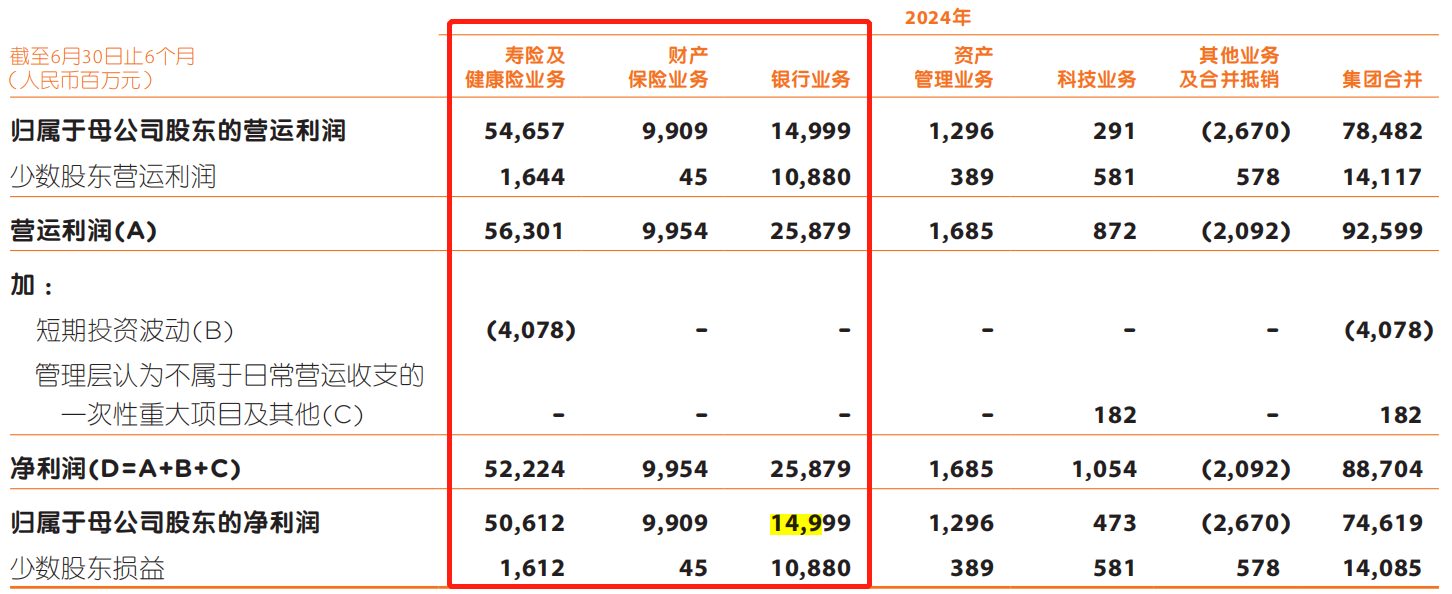

寿险及健康险、财产保险以及银行三大核心业务保持增长,三项业务合计归属于母公司股东的营运利润795.65亿元,同比增长1.7%。

公司总归母净利润746.19亿,三大核心业务归母净利润合计755.21亿元。

其中,寿险及健康险业务归母净利润506.12亿元(67.83%)、财险业务归母净利润99.09亿元(13.28%)、银行业务归母净利润150亿元(20.1%)。

寿险及健康险业务:

2024年上半年,寿险及健康险业务实现规模保费3877.66亿元,其中,传统寿险1250亿元,同比大幅增长29.40%。

2024年上半年,寿险及健康险业务新业务价值223.2亿元同比增长11.0%。新业务合同服务边际237.37亿元,同比下降12.6%。保险服务业合同服务边际摊销365.29亿元,同比下降5.5%。

截至2024年6月末,个人寿险销售代理人数量34万,从2019年启动寿险改革至今,代理人数量终于触底回升。

财产保险业务:

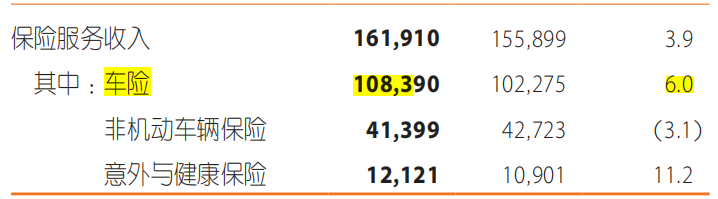

2024年上半年,平安产险业务保持稳定增长,实现保险服务收入1619.10亿元,同比增长3.9%。其中车险收入1083.9亿元(占比65.8%),同比增长6%。

截至2024年6月末,“平安好车主” 注册用户数突破2.18亿,累计绑车车辆突破1.42亿,6月当月活跃用户数突破3788万。

银行业务:

24年上半年平安银行收入771.32亿,同比下滑13%,净利润258.79亿元,同比增长1.9%。

净息差1.96%,下降0.59个百分点,表明银行的净息差还未企稳,银行业务还在下降过程中。

平安银行上半年的净利润增长,是通过降低拨备覆盖率实现的,增长质量不高(这也是银行周期下行保持净利润的通用方式)。不过,平安银行的资产质量有所有提升,不良贷款率同比上升。

个人存款同比增长6.9%,个人贷款同比下降7.9%。企业贷款同比增长11.4,但是企业贷款的不良风险较高。

平安银行核心的零售业务营收390亿元,同比下降25.7%。零售业务占比从23年的59.4%下降至50.7%。

可见,从几大核心经营数据也可以看出,平安银行的资产质量在回升,不过经营依然还未到企稳的时候,2024年对银行业还是比较艰难的时期。

3、投资端

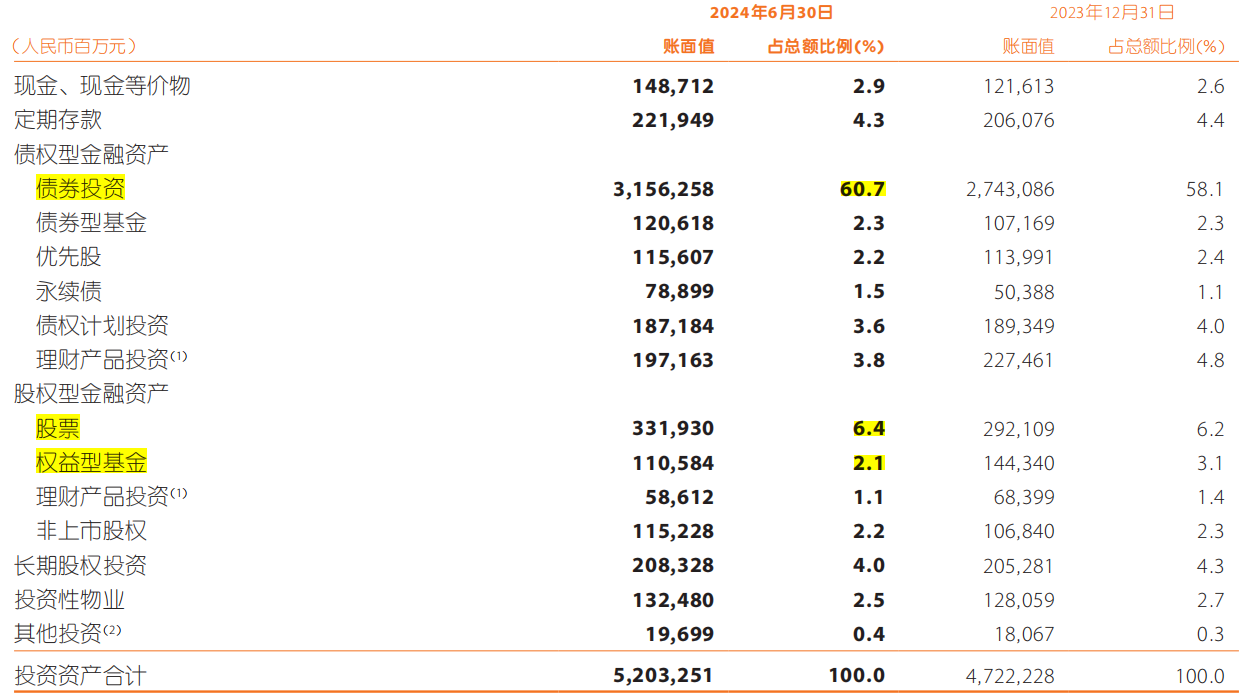

保险资金投资组合:截至2024年6月30日,公司保险资金投资组合规模超5.20万亿元,较年初增长10.2%。实现了保险资金投资组合年化综合投资收益率4.2%。年化净投资收益率3.3%,同比下降0.2个百分点。

截至2024年6月30日,本公司保险资金投资组合中不动产投资余额为2074.25亿元,在总投资资产中占比4.0%。

资产管理业务:截至2024年6月30日,公司资产管理规模超7.6万亿元,资产管理业务净利润为16.85亿元。

4、小结

中国平安二季度业绩重回增长,传统寿险业务大幅增长,带动公司上半年整体业绩重回正增长,业绩企稳回升。二季度新业务价值增速下滑,后续需持续关注。

中期分红保持与去年一致,预计24年全年分红与23年应该差不多(如果能有提升,那就超预期了)。

整体经营数据看,中国平安交出了一份非常不错的半年报,持续多年的改革终于成果初现。现在公司的股息率6%左右,业绩也在回升,对未来的整体预期还是不错的。

------------------------------end------------------------------------

作者:慢慢投研

本文作者可以追加内容哦 !