这几年,是我国连锁酒店行业发展的又一黄金时间段。

(资料来源:迈点)

疫情影响下,酒店行业的供需关系发生了较大变化。单体酒店由于抗风险能力差加速出清,而连锁酒店抓住机会逆势扩张。

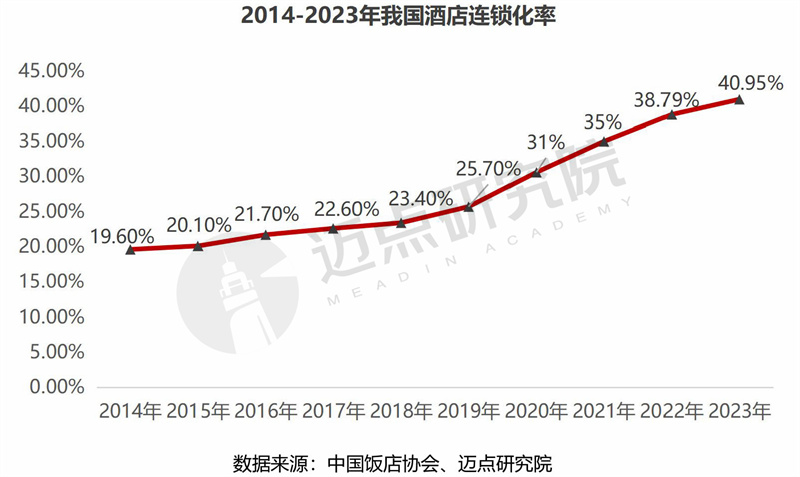

2019年-2023年这短短4年,我国酒店的连锁化率由25.70%上升至40.95%,已经接近全球平均的42.7%。截止2023年12月31日,我国连锁酒店客房规模近676万间。

连锁化率不断上升之下,整个行业保持着比较高的增速。除了华住、锦江等规模本就比较大的酒店集团外,亚朵酒店规模也不断扩大,截至2023年12月31日,累计门店达到1210家,累计客房达137921间。

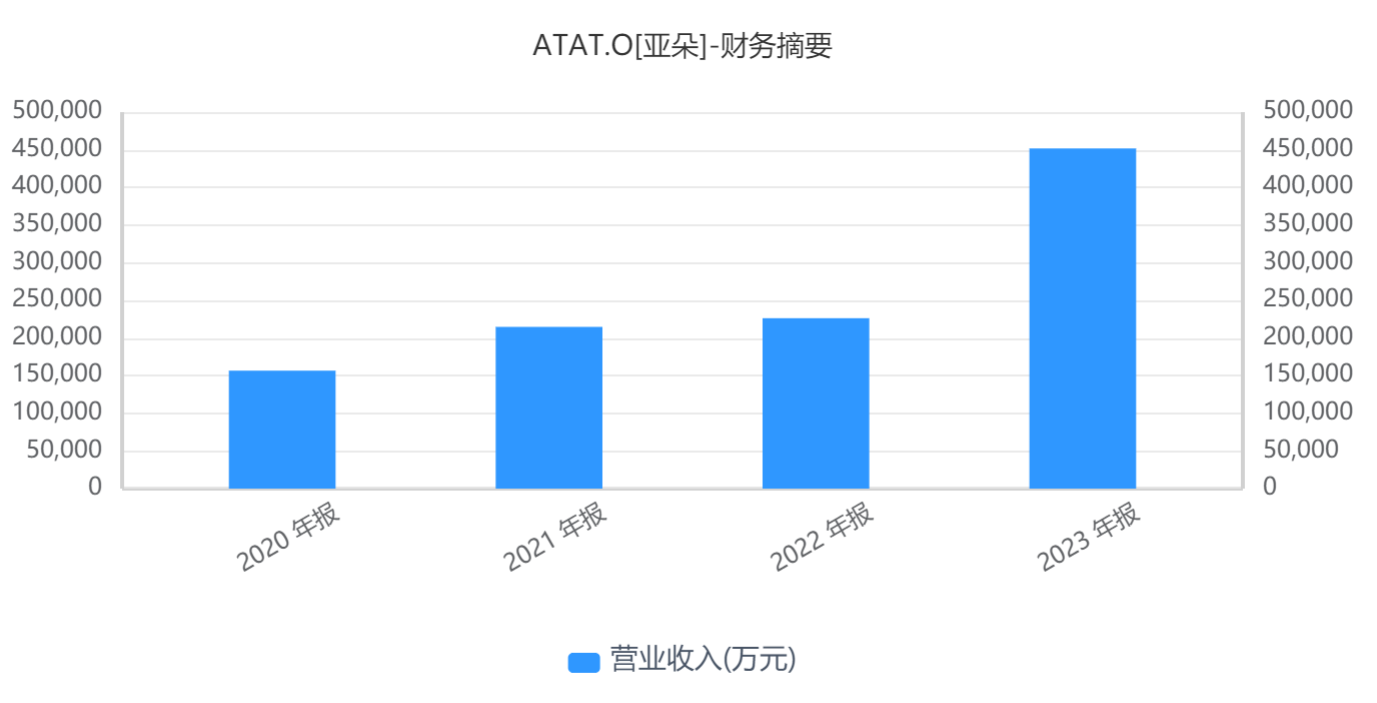

2020年-2023年,亚朵酒店的营收从15.6亿元增长到45.1亿元,CAGR达到42.34%。

(资料来源:iFind)

2023年,亚朵的营收翻倍增长,除了酒店业务不断扩张带来的业务增长之外,场景零售业务的爆发也是很重要的一个原因。

每次打开亚朵官网,都能看到亚朵对自己的介绍——始于住宿的生活方式品牌集团。

亚朵对自己的定位不仅仅是酒店,更是客户的一种生活方式。基于对用户体验的追求,亚朵打造了自己的场景零售品牌Atour Market亚朵百货,并孵化出了三大原创生活方式品牌——休眠场景品牌“亚朵星球”、气味美学品牌“萨和”、全方位在途出行品牌“Z2GO&CO.”。

三个品牌都与酒店相关,亚朵星球的主要产品是枕头、四件套以及床垫,萨和主打沐浴露洗发水和香氛,Z2GO&CO.则经营水杯、拉杆箱等产品。

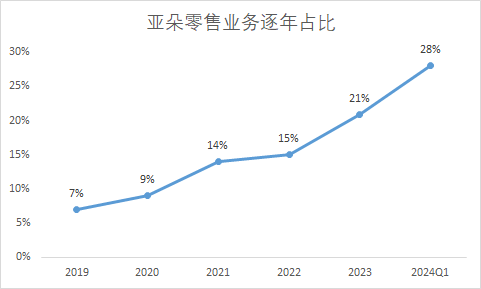

过去几年,亚朵零售业务快速发展。2023年,场景零售GMV 11.39亿,同比增长298.3%,营收9.7亿,占总营收比例20.8%。

但是在2024年,亚朵的场景零售业务增长的脚步非但没有放缓,反而进一步爆发。

Q1财报中披露,亚朵零售业务GMV达到4.95亿,同比增长277.4%;业务收入为 4.17 亿元,同比增长268.9%,占总营收的比重达到了28%。这块业务的毛利率也在增长。

(资料来源:公司财报整理)

在刚刚过去的618中,亚朵披露了最新口径,大促期间亚朵星球线上全渠道GMV达3.7亿元。

仔细观察就会发现,亚朵公司更加追求体验而不是性价比,枕头、被子这些相比其他专营床上用品的品牌而言并不便宜,但亚朵星球销量在618期间却做到了京东、抖音床上用品行业的TOP1,在天猫、拼多多平台也名列前茅。

亚朵618指的是5月20日-6月20日这一个月期间,Q2还剩下的两个月。我们这里以两种方法来测算亚朵Q2的GMV:

1)按照Q1月均GMV来测算,今年Q1亚朵月均1.65亿元的GMV,预计亚朵Q2的零售GMV达到7亿元。那么按照亚朵过往的GMV/营收比0.85测算,亚朵Q2零售营收大约在5.95亿元左右。

2)按照去年的618期间与Q2 GMV的比值来测算,去年618期间亚朵GMV为1.3亿元,Q2总体为2.7亿元,618/Q2=0.48。今年618亚朵GMV为3.7亿元,那么今年Q2GMV大致为7.7亿元左右,营收在6.5亿元左右。

所以合理预估,亚朵Q2零售GMV基本上就在6.7-8亿元之间。

酒店业务这一块Q2假设增速与Q1持平,亚朵Q2酒店业务总体的营收约为11-13亿元之间,那么亚朵Q2零售业务占总营收的比重大概在30%-37%之间。

如果本人预估和大概情况差不多,今年Q2是亚朵零售业务营收占比将首度超过30%。我觉得亚朵零售业务已经正式“发育成熟”,这不单单是第二增长曲线,已成为亚朵举足轻重的carry点。

可以说,在连锁酒店业务上,亚朵是和其他酒店是同行者。但在场景零售上,亚朵是酒店行业的先行者。亚朵探索出了一条新模式,它不单单是酒店股,而是酒店股+零售股的结合。

亚朵的估值逻辑在悄然发生变化,零售业务的成长壮大拓宽了亚朵的安全边际。

与此同时,亚朵的酒店业务发展速度也非常不错。虽然今年Q2行业数据相对一般,但从亚朵今年Q1的表现来看,亚朵作为中高端酒店的护城河正在显现。

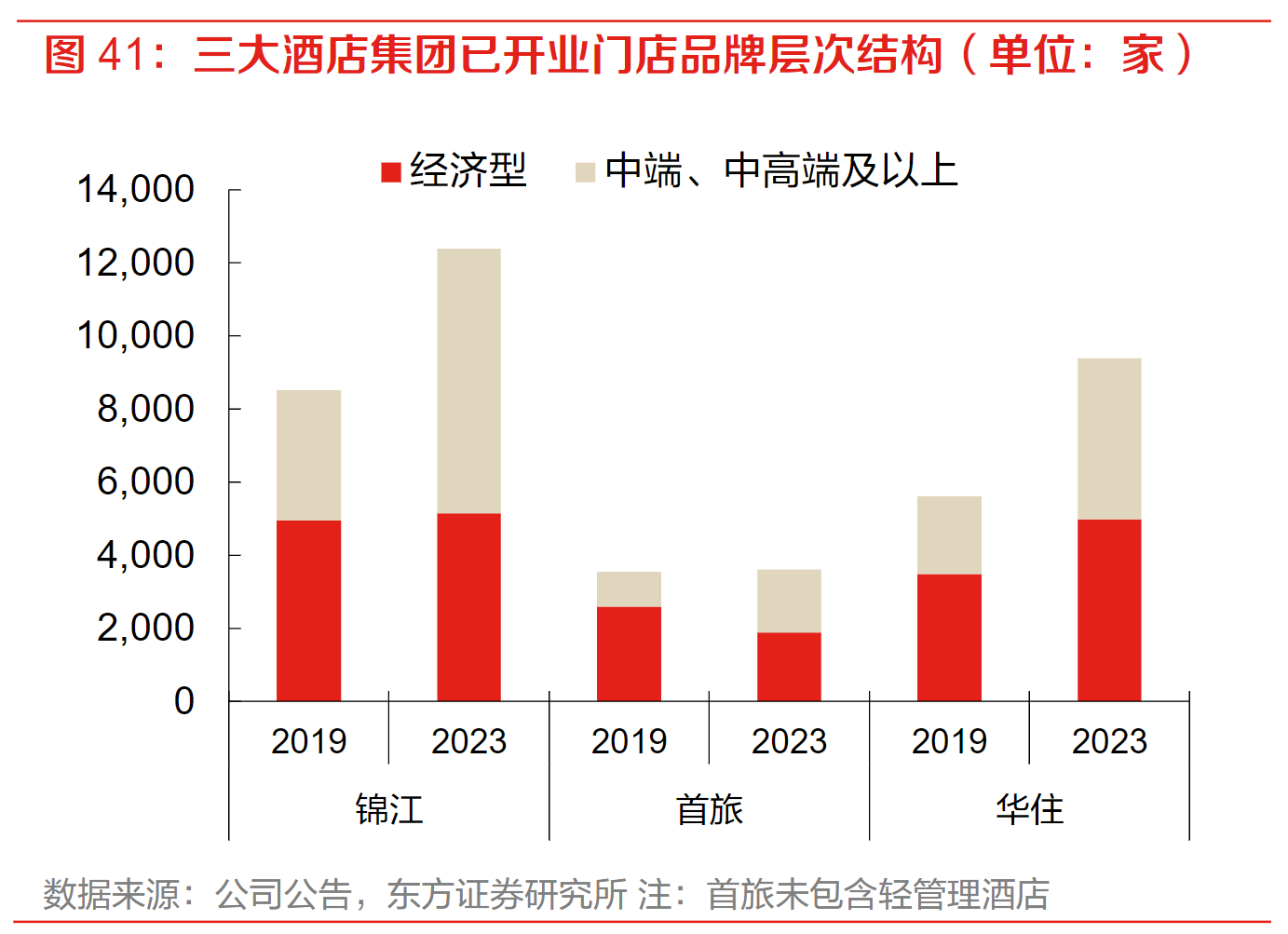

相比于经济型酒店,中高端酒店的盈利能力更强。所以这几年,其他三大酒店集团的中高端酒店新增占比也在不断提升。酒店上市公司财报数据显示,2023年各大集团过半的新增门店数量均来自中高端酒店。

(来源:东方证券)

亚朵作为专注于中高端酒店的品牌,过去的深耕也让它的利润/客房比是各大酒店中最高的。

在酒店业Q2整体大盘相对一般的情况下,今年亚朵的酒店业务也会保持着比较高的增速,所以估计总体上亚朵Q2的业绩不会太差。

在规模不断扩大之下,亚朵酒店+零售的双重业务增长,正在让它的竞争优势越来越强。

$亚朵(NASDAQ|ATAT)$

本文作者可以追加内容哦 !