回首我这几年写的中国平安财报分析,部分题目非常有意思:

2019年年报:坚定实施科技战略,打造宽广的护城河。

2020年一季报:聚焦产品,深度转型

2020年年报:柳暗花明再起航,医疗生态显神威

2021年中报:写在中国平安的至暗时刻

2021年中报:中流击水当先锋,东方微白见曙光

2021年年报:道阻且长,行则将至

2022年中报:专业创造价值

2022年三季报:藏器待时,见机而行

2022年年报:未来已来,扬帆起航

2023年中报:沧海桑田显英雄本色,大浪淘沙见真金光彩

2023年三季报:沧海横流,方显英雄本色

2023年年报:寻迹溯源,从心出发

2023年股东大会:中国平安的火炬依然光亮

到今天,我的题目是:陌上花开,可缓缓归矣。“陌上花开,可缓缓归矣”出自五代十国时期,吴越王钱镠写给他的妻子,庄穆夫人吴氏的一封信:陌上花开遍野,甚是美好,你可以在路上一边慢慢赏花,一边缓缓归来。他虽然思念着妻子,却又不愿妻子旅途劳顿。因此,宁愿自己忍受着深深的相思之苦,也不想妻子因为赶路而错过路上的春意盎然。这句话堪称历史上最温暖的情话。

六年了,中国平安历经磨难,终究还是那个少年,如今风雨还在,但彩虹初现,带着投资者的期待,中国平安的荣光也可以缓缓归矣。

我们分析一家公司一定要兼顾宏观周期、行业周期和企业自己的周期,中国平安很不幸的,在过去三年里面经历了三个周期的底部共振,惨不忍睹。

第一、科技战略大溃败

2017年中国平安股东大会,来自A股的机构股东174家,H股的机构股东17家,机构加个人投资者总共代表了63亿股,约占公司总股本182亿股的三成。据此粗略计算,现场投资者持有的中国平安市值加起来,超过3800亿。

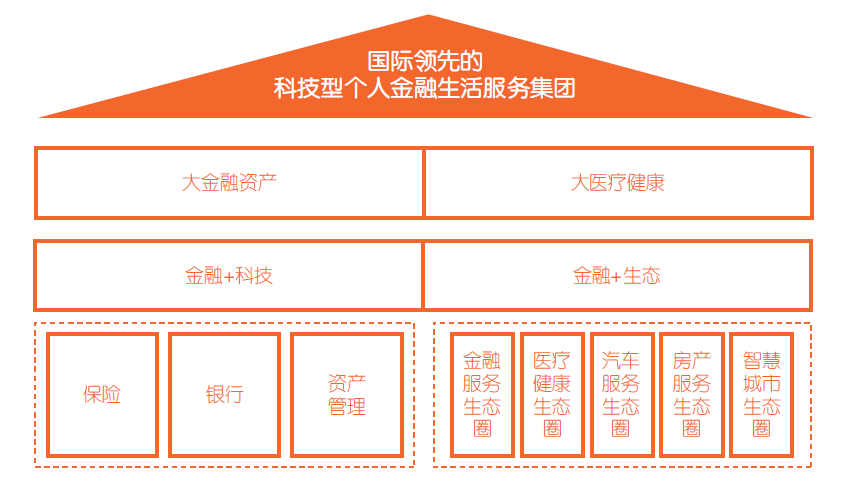

2019年中国平安logo下面是:金融+科技,平安致力于成为国际领先的科技型个人金融生活服务集团。2019年,平安将“金融+科技” 更加清晰地定义为核心主业,确保金融主业稳健增长的基础上,紧密围绕主业转型升级需求,持续加大科技投入,不断增强“金融+生态” 赋能的水平与成效,在运用科技助力金融业务提升服务效率、提升风控水平、降低运营成本的同时,将创新科技深度应用于构建“金融服务、医疗健康、汽车服务、房产服务、智慧城市” 五大生态圈,优化综合金融获客渠道与质效。

如图是2019年狂妄的平安,彼时雄心壮志,试图借助科技的东风,实现企业再生一层楼的愿望;

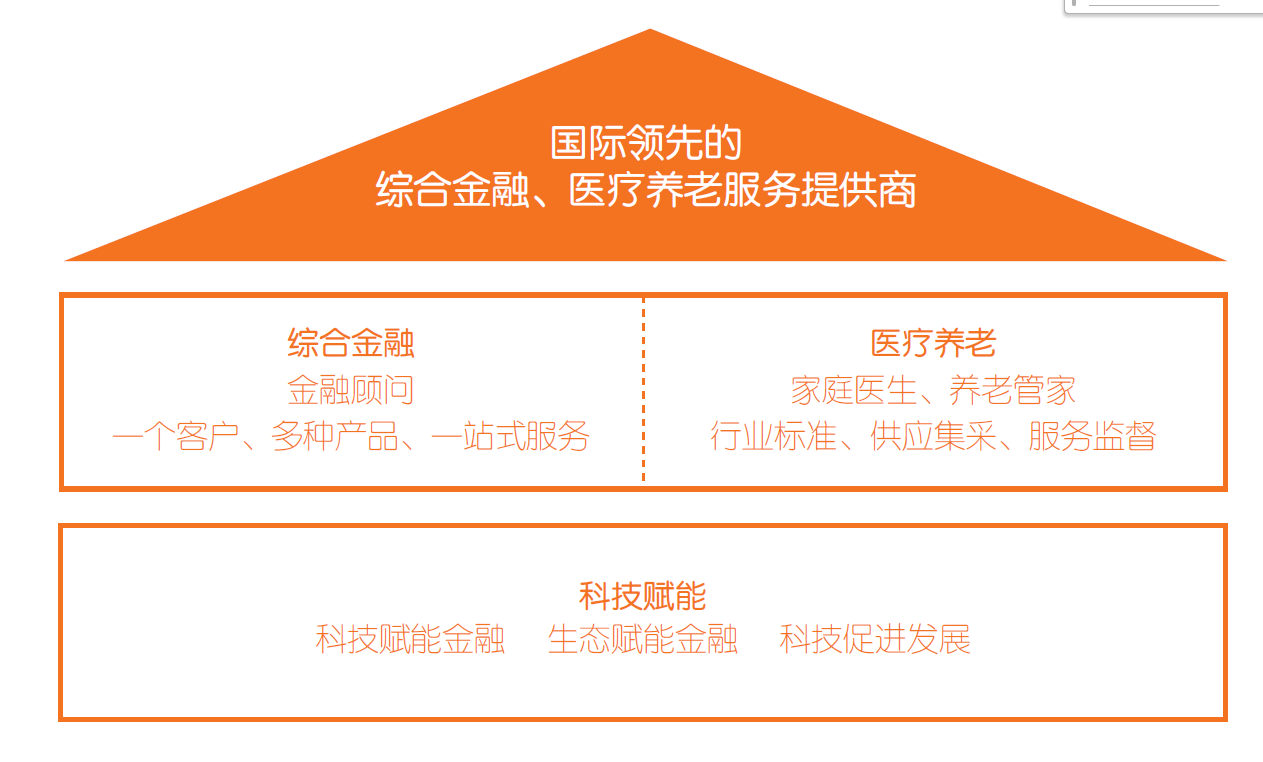

到2024年中报,中国平安logo下面的关键字变成了:专业+价值,平安致力于成为国际领先的综合金融、医疗养老服务集团。2023年显示的企业业务框架图如下:

经过这几年的痛苦折磨,中国平安终于回归金融主业了,公司定位分阶段,最终目标打造成为富国银行+联合健康的升级版,在坚守金融的基础上,打造平安第二增长曲线,实现联合健康模式的升级。

联想一下阿里巴巴集团业务架构的改革,平安通过陆金所控股、金融壹账通、平安健康、汽车之家等成员公司经营科技业务,这些业务原本被平安寄予厚望,希望能做成独角兽,最后基本上都被证伪,汽车之家作为产险业务的有效配合,得以保留和延续,平安好医生则作为中国平安实施“保险+医疗”、“保险+养老”战略的核心承载体,主要业务从全面发展转向对内,详情见我对平安好医生的分析《管理式医疗的落地者,平安好医生实现根本性的蜕变》。

平安大生态战略的失败有自己的原因,更有政策的原因,有些甚至是不可控的,不可预期,或者政策反复等原因造成的,这里面彰显了平安自己的创新拼搏,也留下了大量的经验需要总结。平安的科技板块从外延式扩展,全面转向对内赋能,“科技赋能金融、生态赋能金融、科技促进发展”,从打造第二增长极变为基础性的工作支撑作用。

第二、保证保险收缩

产险业务相对简单,2024年上半年,平安产险业务保持稳定增长,实现保险服务收入1,619.10亿元,同比增长3.9%。平安产险整体综合成本率97.8%,同比优化0.2个百分点,主要受保证保险业务承保损失下降影响;车险综合成本率为98.1%,同比上升1.0个百分点,主要受暴雨等自然灾害同比多发影响。这一块是世界级的优质业务。

2023年中报,保证保险承保亏损25.41亿,2023年年报,承保亏损68.34亿,于23年四季度暂停融资性保证保险业务,24年中报承保亏损5.5亿,预计到2024年年报中,这一块业务的承保亏损缩小对平安的净利润有很大的贡献。

第三、寿险,中国平安的江山

寿险业务是中国平安的命脉所在,寿险在,中国平安的江山就在,其他业务亏损了,失败了,可以收拾旧山河,再来一次,寿险败了,平安的灵魂就没了。

寿险我们核心关注的就是产品和渠道,关键点是产品的竞争力。

这几年保险行业非常困难有三大原因:产品端价格战、销售端高费率和投资端爆雷。

产品端价格战导致中国平安的产品性价比较低,打不过中小保险公司,打个比方说在预定利率4.025%的时候,市场一梯队产品内部收益率大概是3.8%偏上,平安就是3.3%左右,这就差了很多,互联网的传播效应下,平安的产品举步维艰。

那么随着中小保险公司保费规模持续扩张,但是企业盈利能力却不见改善,监管开始控制价格战,核心就是分级分类监管,这是改变整个行业生态的根本性政策,从此中小保险公司价格战这个武器威力只剩下最多两成了。

而且随着预定利率持续调整,从4.025到3.5,再到3,本月约定利率3的产品也要集中下架(广告:配置储蓄险私我,最后七天,错过不再有),那么平安的产品性价比相对来说大幅度提高,不再成为关键弱势。

销售端高费率则随着报行合一,把银保渠道和经纪渠道直接打趴下了(本人也是受害者),而中国平安就成了被动受益者,中国平安自有的银保渠道则操作空间很大,毕竟是自己的地盘嘛。

投资端里面有平安战略的失误(为什么搞地产?很大一部分原因是为了搞房产服务和智慧城市生态圈),也有时代的原因,平安目前投资端大雷已经排除(你猜其他保险公司有没有?),小雷后面持续会有,但是问题不大了。

所以你看到,很多比不是平安做对了什么,而是时代一直推着它往前走,而自强不息的企业文化下,平安恰好能接得住这笔财富。

代理人这块,平安寿险通过实战训练、场景赋能、权益支持、高端客户服务等举措有效提升队伍产能,代理人人均新业务价值同比增长36.0%。聚焦以“优” 增“优”,新人入口不断改善,新增人力中“优+” 占比同比提升10.2个百分点。截至2024年6月末,个人寿险销售代理人数量34.0万,数量企稳了,活动率提高了,结构优化了,产能提高了,收入上涨了(非常非常不容易),出现了全面的好转。

更难为可贵的是新业务价值率从去年同期的17.7%提高到今年的24.2%,非常不同意。

高薪才有人才,有人才才能高效,才有干成事的可能,高薪取决于高产,高产来自于产品的竞争力、架构的合理性和团队的战斗力。

在即将到来的分红险时代,中国平安这四个字就是金字招牌,预期平安寿险在行业的统治力会进一步加强。

第四、保险+战略,决胜未来

为了解决获客、粘性、复购等问题,泰康提出了保险+服务+投资的三元协同新寿险模式,打造长寿闭环、健康闭环和财富闭环,我觉得其本质还是综合金融、保险+医疗、保险+养老,大家打法一样,就是换个名字罢了。

2020年至2023年,泰康养老分别实现营收153.99亿元、217.49亿元、224.6亿元、275.78亿元,其中保险业务收入115.85亿元、187.97亿元、218.79亿元、260.16亿元,净利润12.5亿元、-2.5亿元、1.2亿元、-19.7亿元。2024年上半年,泰康养老实现保险业务收入142.07亿元,净利润-14.76亿元,其中第二季度保险业务收入54.86亿元,净利润-2.92亿元。

养老社区是重资产、重人力、长周期的行业,作为保险公司去做,很可能陷进去了,而且很难掉头。那么中国平安做轻资产的居家养老,我觉得非常聪明。

平安的高端养老社区数量少,门槛显著高于其他保险公司的高端养老,我觉得属于超高端养老,这块客户的付费能力更强,项目会更安全。

保险+医疗,这是未来平安能不能二次腾飞的命脉,互联网业务是由平安好医生负责,线检机构目前也是委托平安好医生在管,难的就是线下医疗,截至2024年6月30日,平安已布局5家综合医院,1家康复专科医院,1家心脑血管专科医院,17家健康管理中心和10家儿童康复中心。

问题一:深圳龙华医院为何无疾而终?

问题二:收购方正得来的线下医疗资源,现在能盈亏平衡吗?还是需要平安每年补贴?

问题三:线下医疗资源和线上医疗系统,和平安的产品如何协调?

问题四:线下医疗机构还能扩张吗?现在这点体量根本无法支撑全国业务。

问题五:民营资本真的可以搞大型医疗机构吗?如果搞了,能不能盈利?平安是否具备管理医疗机构的人才和能力?

医疗这块是大机会,也是大风险,国情不一样,慢慢摸索吧。

第五、投资

不动产投资余额2074亿元,总资产占比4%,其中以物权为主,采用成本法计量的部分占比79%,其他股权投资占比仅为4.0%,敞口较小,风险在可控范围内。大雷没了,小雷还有不少,大家做好心理准备,就是雷声大,伤害小。

总投资规模达5.2万亿,较年初+10.2%。其中,债券投资占比分别+2.6pct至60.7%,权益基金则-1.0pct至2.1%。配置了更好的债券投资,确实出乎我的预料,所谓的投资端大赚我是没看到,事实上今年其他综合权益为-147.86亿,去年同期为-4.62亿,归母综合收益总额今年595.95亿,去年693.39亿。

投资端稀松平常吧,但是也不拉胯,这个行情下也没太大想法。

综上所述,我认为中国平安目前基本面出现了全面改善,但是改善幅度不大,这有个过程,大家应该有更多的耐心,不管这么样,陌上花已开,诸位看客可缓缓归矣。$中国平安(SH601318)$$中国太保(SH601601)$$新华保险(SH601336)$

本文作者可以追加内容哦 !