债券市场

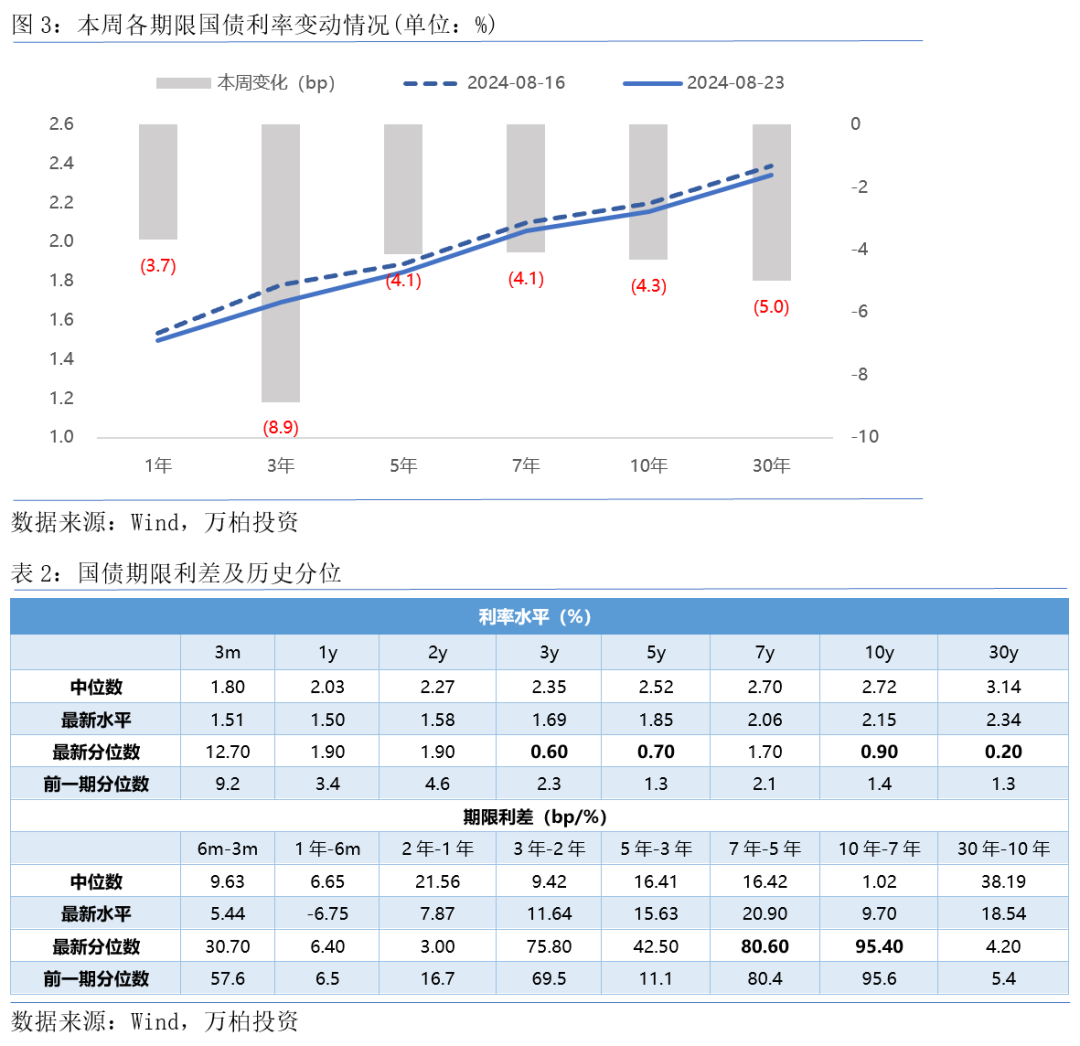

本周央行公开市场操作连续4日实现资金净回笼,流动性有所收敛,资金利率整体走高。受监管影响债市交投情绪明显走低,债市陷入低波状态,后交易商协会副秘书长表示“央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间。一些金融机构在央行提示风险后,一刀切地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读”,发言后利率全面下行,反应市场对监管的担忧有所缓解。10年、30年分别下行4bp、5bp至2.15%、2.34%。信用债收益率整体延续上行态势,信用利差走阔,但低评级长期限品种收益率与信用利差仍在持续收窄,从目前债市杠杆水平以及久期情况来看发生赎回负反馈的概率较低,可关注调整阶段下的机会。

近期国内处于数据真空期,但从票据利率来看8月社融或延续疲弱态势,基本面尚未逆转,周五晚美联储主席鲍威尔在杰克逊霍尔全球央行年会讲话表示,政策调整的时机已经到来,进一步明确降息方向,后续国内或将跟进降息,债牛趋势不改,短期央行态度以及监管行动仍是债市关注重点,虽然交易商协会副秘书长称并未设置长期国债利率区间,但并不意味着对利率单边快速下行的行情容忍度放松,央行的非市场化干预或成为常态,后续长债利率或延续区间波动状态。

01

货币市场

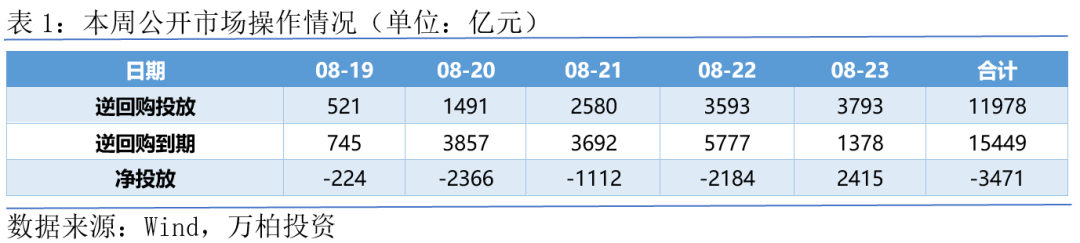

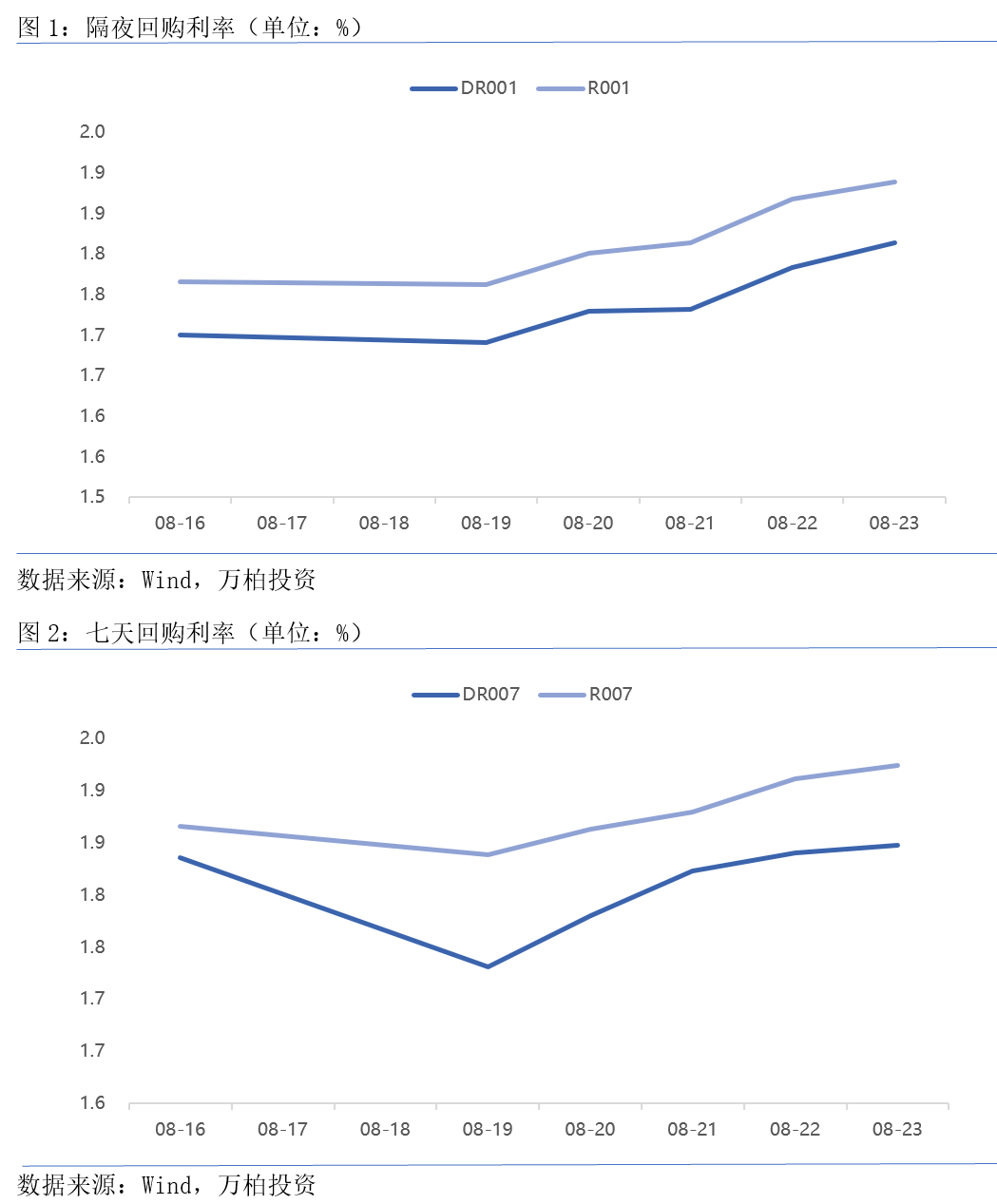

本周公开市场逆回购到期量较大,央行连续4日净收回资金,流动性整体有所收敛,全周净收回资金3471亿元,资金利率全面走高,R001均值上行12BP至1.89%,R007均值上行6BP至1.92%;DR001均值上行11BP至1.81%,DR007均值上行1BP至1.85%,均高于政策利率1.7%。下周公开市场将有11978亿元逆回购到期,且央行将于8.26续作MLF,可关注续作量情况。

02

利率债

本周受监管影响债市整体交投情绪较为低迷,后交易商协会副秘书长表示央行并未设置长期国债利率区间,一些金融机构在央行提示风险后,一刀切地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读,市场对监管的担忧有所缓解,利率全面下行,3年期限下行幅度高达9bp,10年、30年国债分别下行4bp、5bp至2.15%、2.34%。从期限利差来看,5-3年期限利差明显走阔,主因本周3年期限国债利率大幅下行,10-7年利差仍处于95%的高分位数水平。

03

信用债

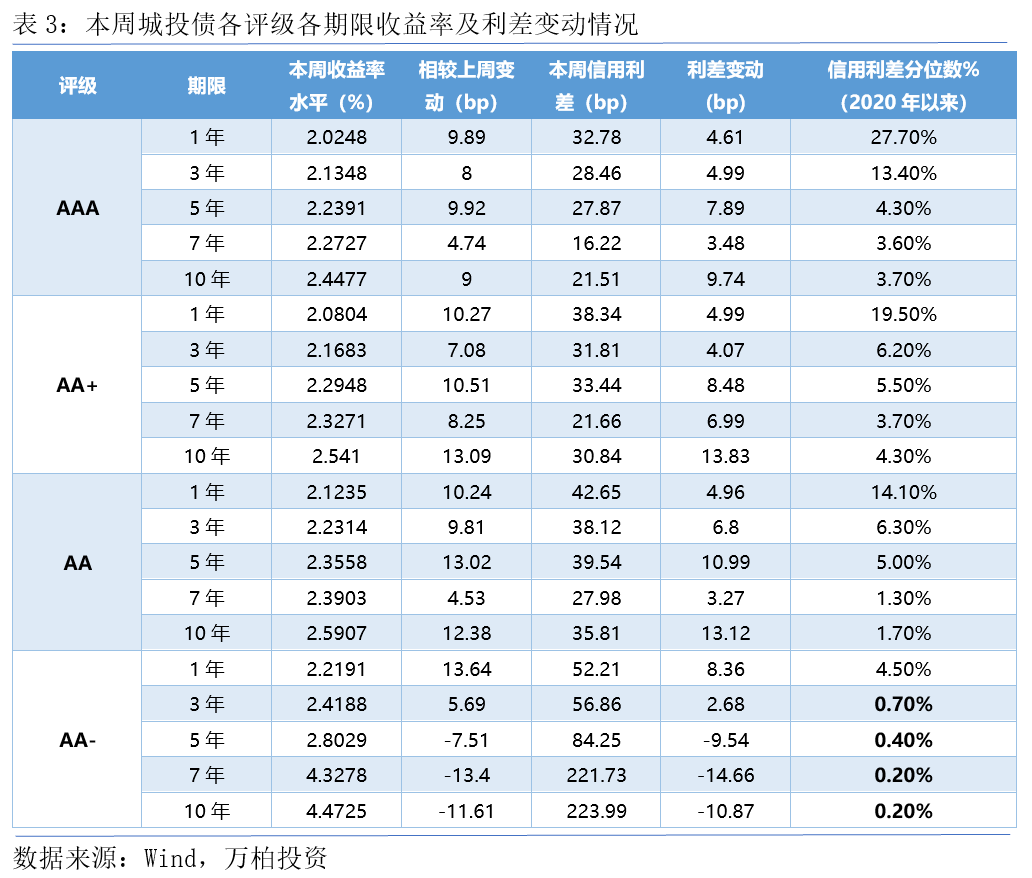

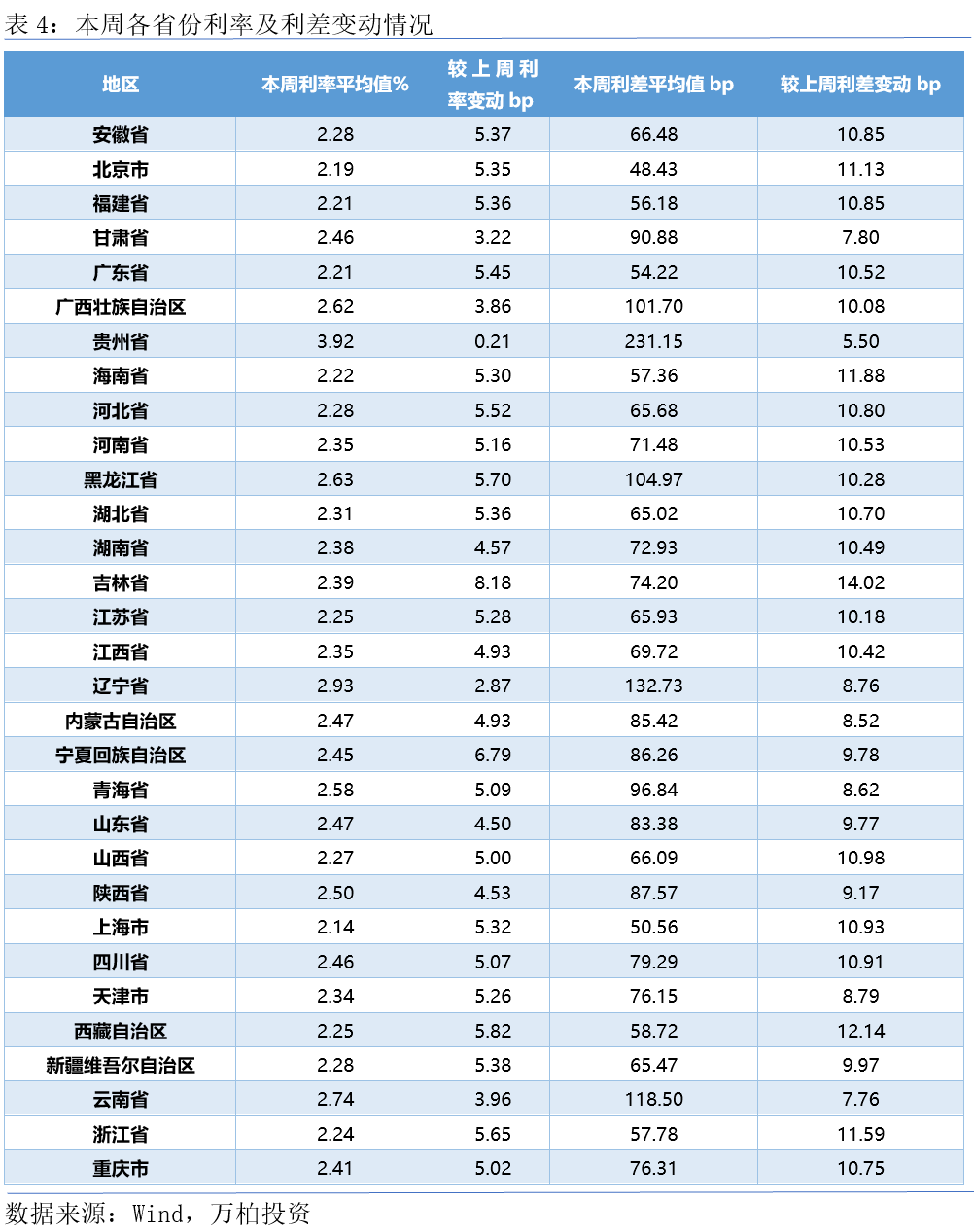

从中债估值来看,本周收益率除低评级长期限外其他品种延续上行态势,上行幅度较前期有所扩大;从信用利差来看,多数利差继续走阔,但低评级长久期仍在持续收窄;分省来看,本周各省收益率延续上行态势,信用利差全面走阔。公募基金7月新增规模超4000亿元,再创新高,其中债券和货币基金是规模增长的两大主力,且当前的杠杆水平偏低,发生赎回负反馈的概率较低,可关注调整阶段出现的机会。

04

可转债

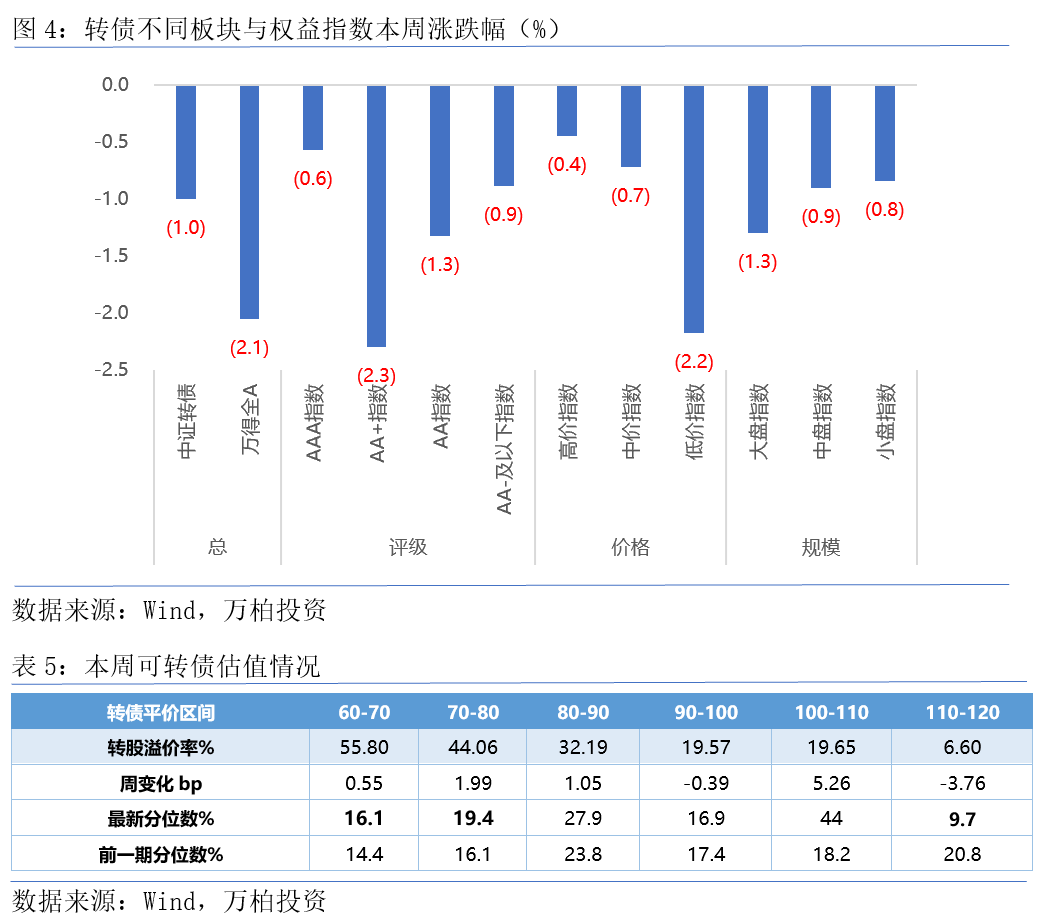

本周转债延续下跌态势,中证转债周跌1.0%,创前期新低,当前转债市场或面临信用风险与流动性风险的双重打击,部分产品净值回撤大而面临赎回,管理人对转债的投资范围可能进行大范围的压缩并降低单券集中度以控制回撤风险。AA+指数深度下跌,或反应当前评级已不能充分定价转债的信用风险。从不同平价转债转股溢价率来看,本周溢价率表现分化,110-120平价区间的转债溢价率分位数已跌至个位数水平,其他平价区间的转债溢价率有所回升,但整体仍位于历史低分位数水平。后续转债市场存在较大的负反馈风险,尤其是小盘低价转债,当前阶段可保持观望态度,加大基本面研究,在排除信用风险的基础上寻找被错杀的优质转债,目前可转债整体估值已处于历史相对低位,可待市场情绪有所修复后积极参与相关机会。

权益市场

01

股票市场

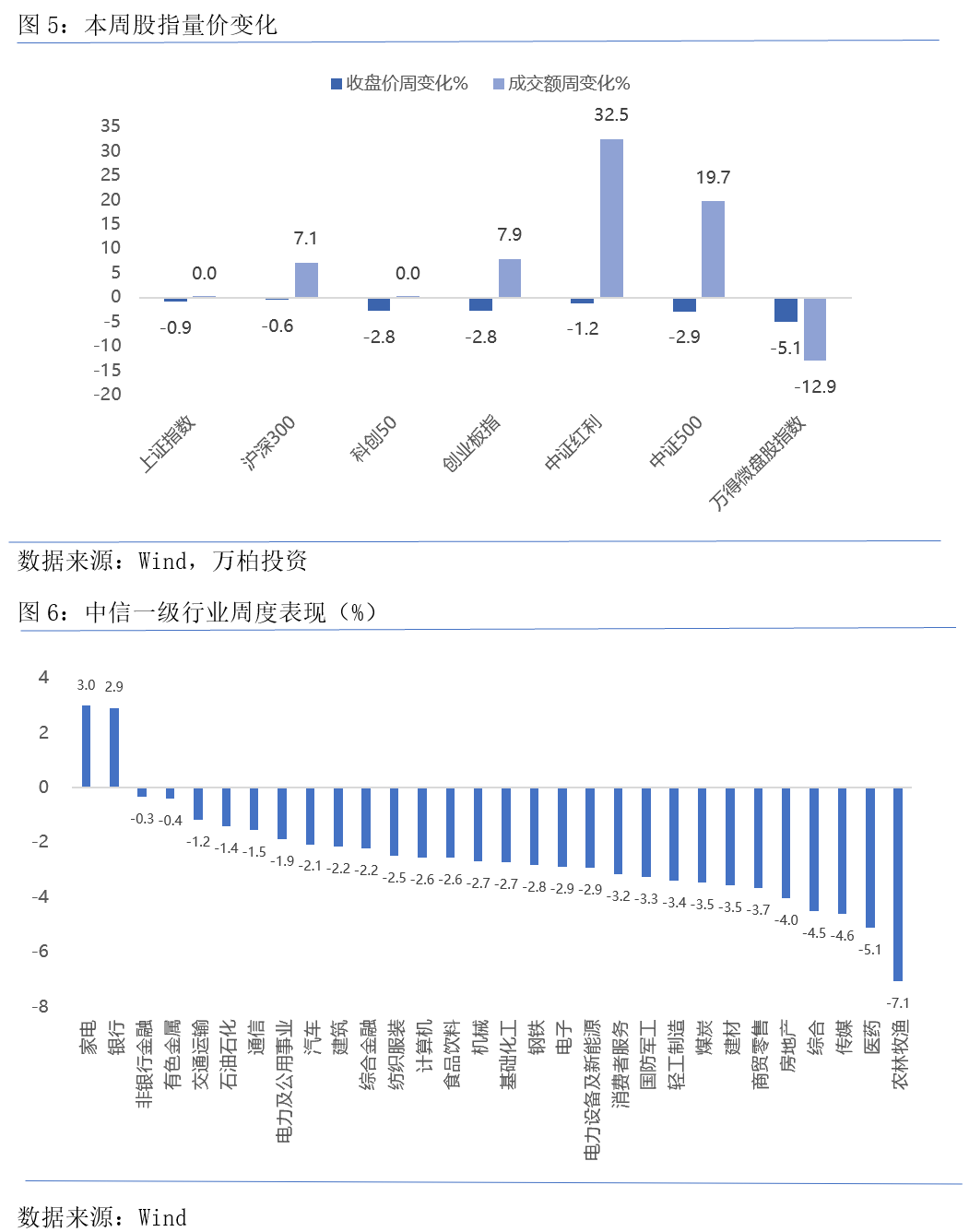

本周权益市场放量下跌,其中微盘股大跌5.1%,科创和创业板周跌2.8%,上证指数周跌0.87%至2854。受《黑神话:悟空》爆火提振,传媒游戏板块活跃。从中信一级行业来看,本周银行板块延续亮眼表现,中工交建四大行股价再创新高,家电板块受出口以及以旧换新政策影响表现较好,农林牧渔、医药板块深度下跌,地产、建材板块延续下跌态势。

02

REITS市场

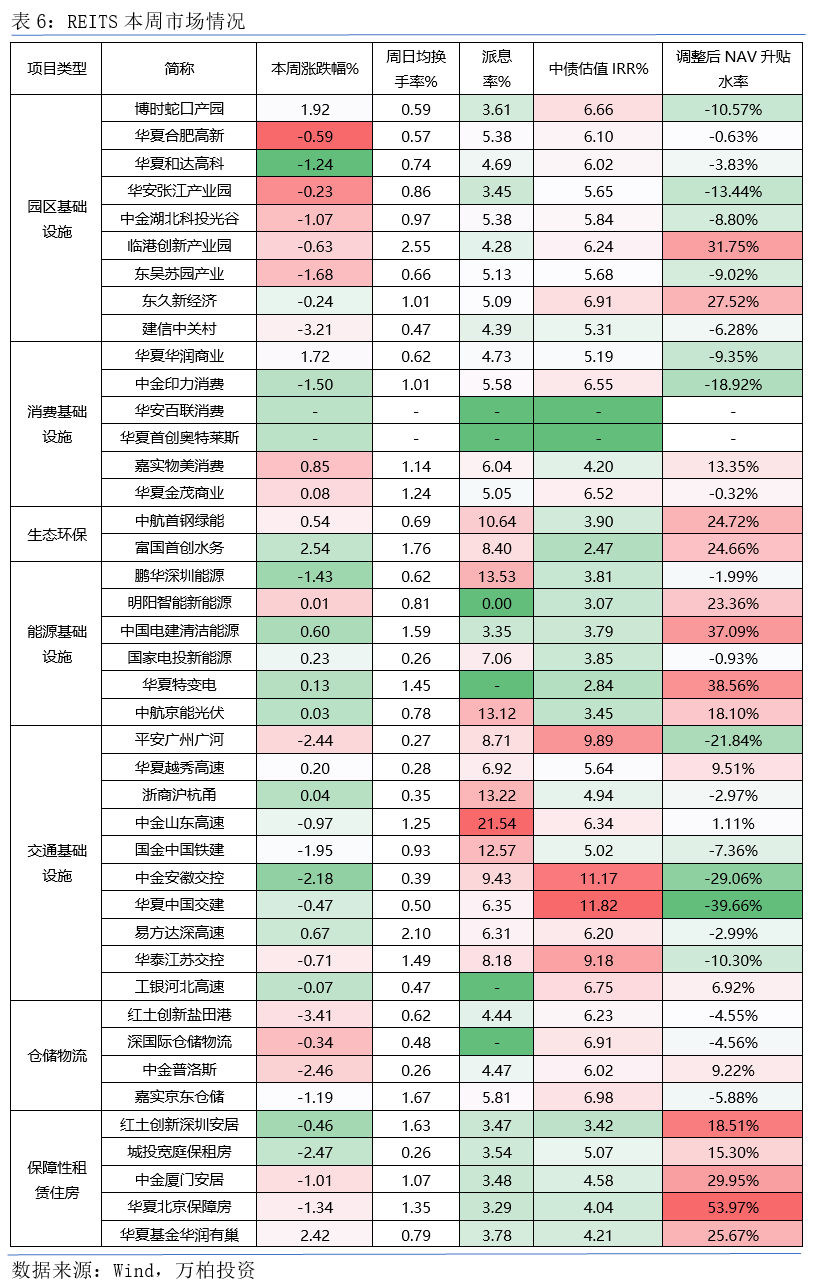

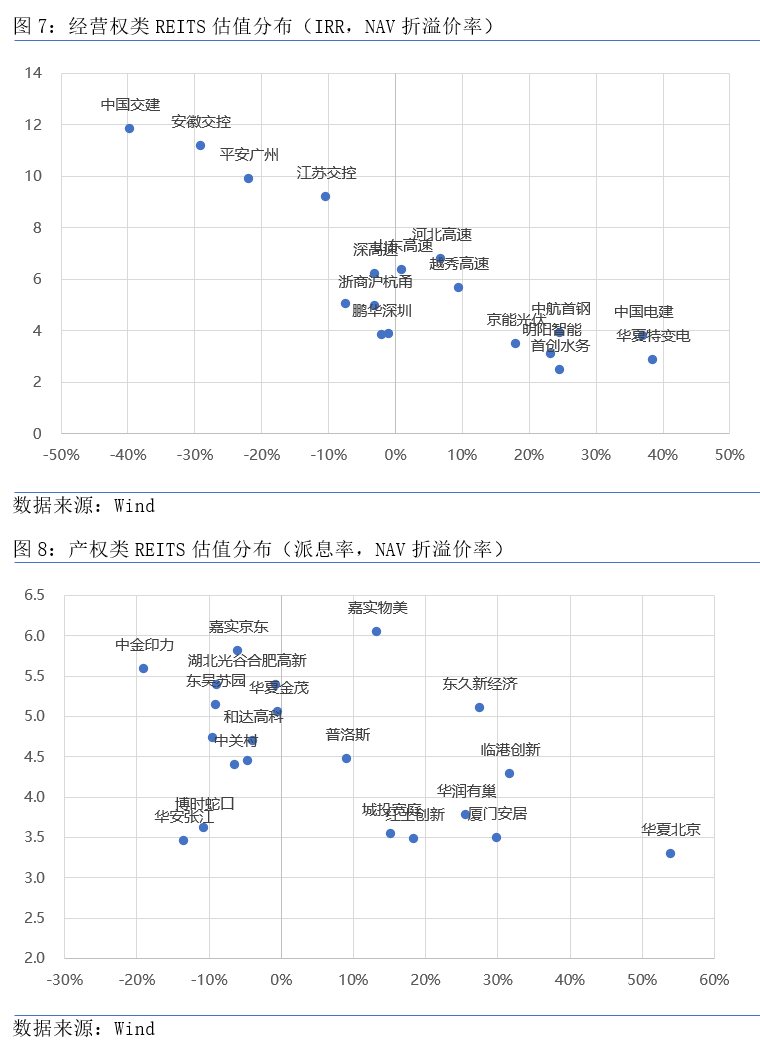

REITS市场本周整体下跌,中证REITS指数周跌1.12%,跌幅较上周显著走阔。分板块来看,受地产拖累影响产业园和仓储物流类REITS延续下跌态势,能源、生态环保板块表现较好,多数标的均上涨,当前市场避险情绪较重,权益与转债表现不佳,而债市收益率下行空间不足,资产荒下REITS由于其高分红、稳健现金流属性或持续受到资金青睐,可重点关注经营现金流较为稳定的板块。从估值分布情况来看,经营权类REITS中国交建、安徽交控以及平安广州等标的价格相对低估,产权类REITS中金印力、湖北光谷、合肥高新等标的价格相对低估。

商品及外汇市场

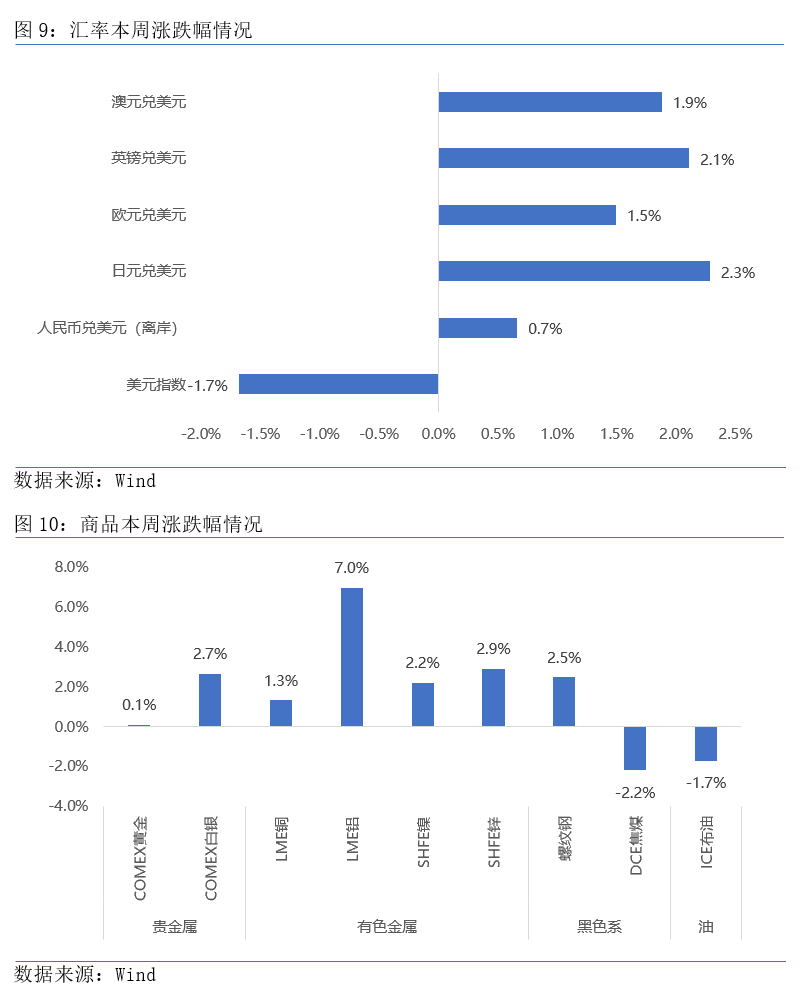

本周五晚美联储主席鲍威尔在杰克逊霍尔全球央行年会发表讲话表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡,关注的重点由通胀转向就业,释放较强的降息信号。会后美债收益率和美元指数下行,黄金上涨。全周来看美元指数持续下跌,其他货币兑美元普遍上涨,其中人民币兑美元涨至7.12。全球衰退预期缓解叠加美联储降息方向进一步确定,贵金属、有色金属全面上涨,黄金上涨至2548.7,续创新高,铝大涨7%,石油小幅下跌,仍维持在80以下。中长期来看,美国降息方向已定、地缘政治冲突等风险事件下,黄金或仍具备上涨动力。

重要声明:本报告所载信息和资料来源于公开渠道,本公司对其准确性及充足完整性不作任何保证。本报告所载内容仅供读者阅读参考,文中的观点分析不构成对任何信息受众群体的任何投资建议或销售要约。本公司不对因使用本报告中的内容所引致的损失承担任何责任。基金有风险,投资请谨慎。

本文作者可以追加内容哦 !