提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

标的新股:富特科技(301607)

顶格申购需:6.5 (万元)

一、IPO发行情况

发行价为14.00元/股,对应市盈率为16.82倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

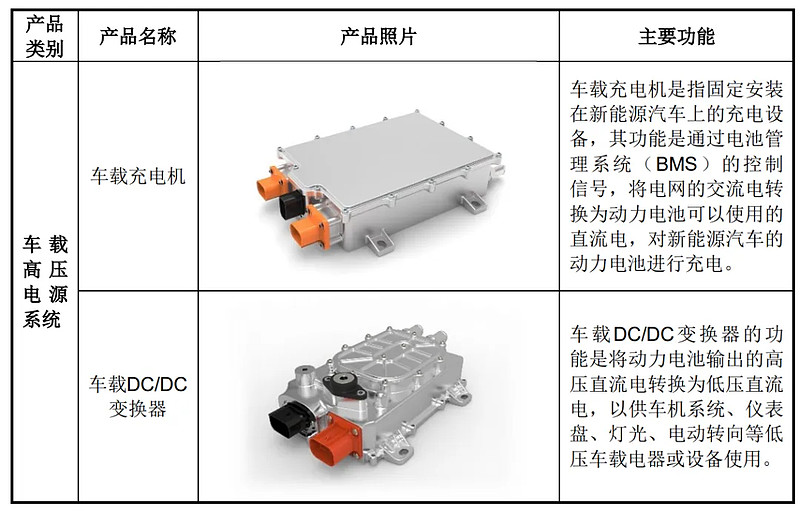

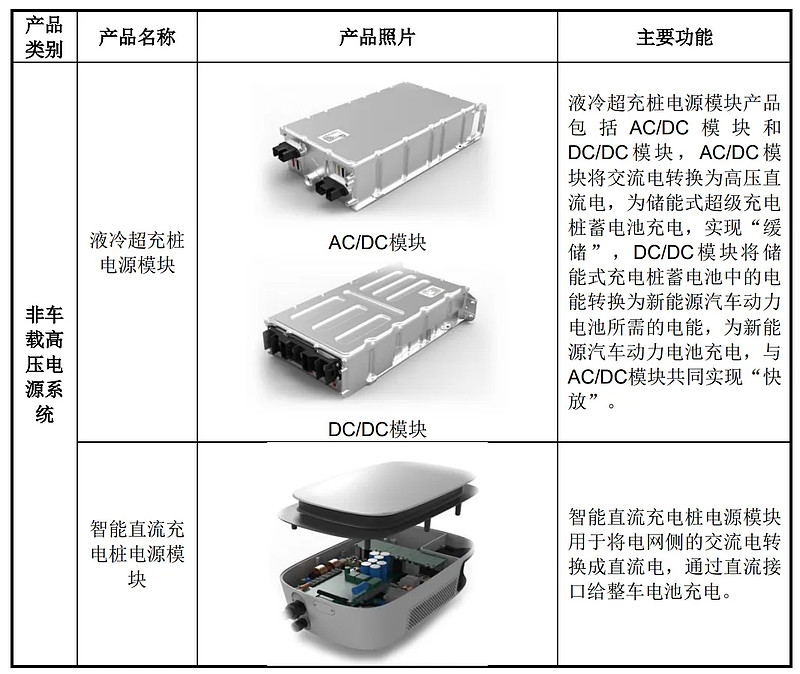

富特科技作为一家主要从事新能源汽车高压电源系统研发、生产和销售业务的国家级高新技术企业,主要产品包括车载充电机(OBC)、车载 DC/DC 变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。

作为行业知名的新能源汽车高压电源核心零部件供应商,公司坚持独立自主研发,在业内较早自主掌握了电 力电子变换技术、数字化及模块化的软件开发技术、高效能热管理和结构设计 技术等相关核心技术,开拓了广汽集团、长城汽车、蔚来汽车、易捷特(东风 和雷诺-日产合资公司)、雷诺汽车、日产汽车、小鹏汽车、小米汽车、上汽集团、比亚迪、长安汽车、零跑汽车、Stellantis、某欧洲主流豪华品牌等国内外一流客户。

其中,广汽集团、长城汽车、蔚来汽车、易捷特、小鹏汽车、小米汽车、雷诺汽车等客户已实现项目量产,日产汽车、比亚迪、长安汽车、零跑汽车、Stellantis、某欧洲主流豪华品牌等客户已有项目定点。富特科技在业务发展过程中不断提高我国新能源汽车产业链的国产化水平,树立了行业口碑,并积极参与海外市场国际竞争,保持了领先的行业地位和较强的全球市场竞争力。

所处行业情况:

新能源汽车及其核心零部件行业基本情况 新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车。根据驱动方式的差异,新能源汽车可细分为纯电动汽车(BEV)、插电式混合动力汽车(含增程式)(PHEV)、燃料电池汽车(FCV)等。

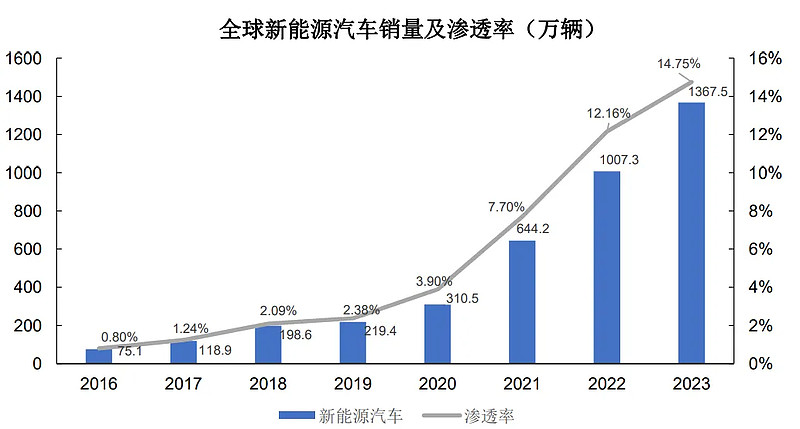

全球新能源汽车市场销量情况 :

全球多国将发展新能源汽车作为应对气候变化、优化能源结构的重要战略举措,纷纷从战略规划、科技创新、推广应用等方面推动新能源汽车产业发展,全球新能源汽车市场步入高速增长期,市场规模逐年升高。全球新能源汽车销量从 2016 年的 75.1 万辆增长到 2023 年的 1,367.5 万辆,复合年增长率达 51.38%,2023 年,新能源汽车市场发展势头强劲,全球新能源汽车销量较上年增长 35.75%,达到 1,367.5 万辆,新能源汽车渗透率达到 14.75%。新能源汽车为世界经济发展注入新动能。

三、节选财务数据及同业对比

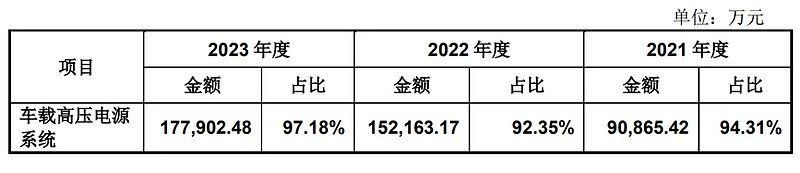

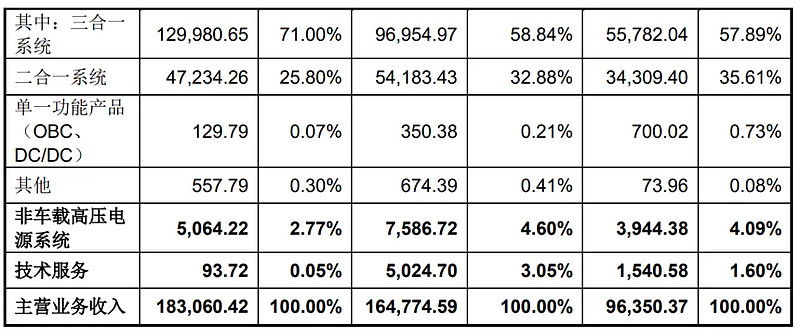

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司主营业务毛利率分别为 20.42%、20.47%和 24.89%

近年的毛利率在18%~28%波动。

2023四季度毛利率为24.88%,2023四季度净利率为5.26%,可见公司在所处行业没有足够强的壁垒,虽然目前毛利率、净利率都处在历史较好水平,但不改企业所处行业近年艰难竞争情况。

对比同业:英搏尔、欣锐科技、威迈斯等,处于略微劣势,处于行业中下游之间水平。

四、将军的投研总结:

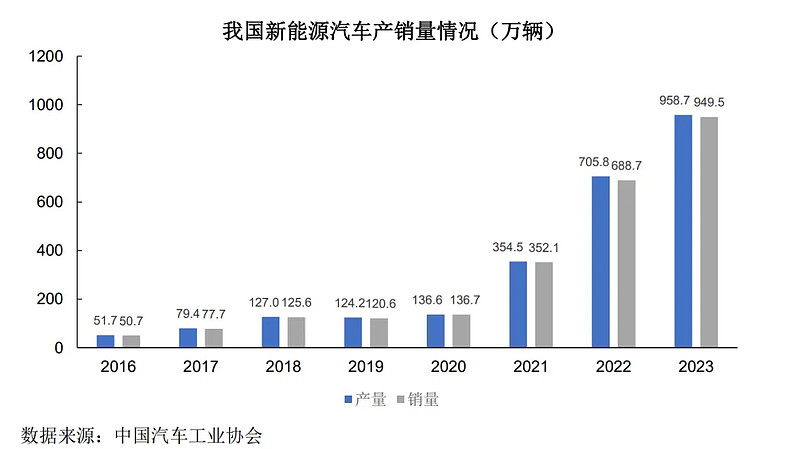

从行业来判断,近年来,全球及中国新能源汽车市场保持快速增长态势。根据中国汽车工业协会发布的数据,2024年1-7月,我国新能源汽车产销量分别为591.4万辆和593.4万辆,同比分别增长28.8%和31.1%。将军认为这种增长趋势虽然导致了竞争的加剧,但也为富特科技等新能源汽车零部件供应商提供了广阔的市场空间。

从财务业绩来看,富特科技在2021年至2023年期间的营业收入分别为9.64亿元、16.50亿元、18.35亿元,富特科技的归母净利润在2021年至2023年分别为0.57亿元、0.86亿元、0.96亿元。营收与净利润都有所增长,主营业务毛利率和净利率来看,行业竞争较大,护城河不宽。

富特科技从企业营收构成看,在客户集中度方面也面临较高的风险。报告期内,公司向前五大客户的销售收入占比分别达到97.86%、95.61%和96.14%,这种高度集中的客户结构使得公司对单一或少数客户依赖较大。其中大客户广汽集团对公司的收入占比高于50%,所以主要客户广汽集团的需求量下降会使得富特科技的收入和利润受到严重影响。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:富特科技在财务数据和同行业公司相比有些劣势,尤其是在客户集中度方面需要进一步分散扩展,行业门槛壁垒不高。将军个人不太喜欢客户过于集中的公司,我觉得经营风险较大,所以给的估值也会相对打折。虽然富特科技过去几年取得了不错的财务增长,但我仍然觉得公司未来要看能不能把业务客户多元化,保持并提升市占率。对于公司所处的行业来说,这个难度不小。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$富特科技(SZ301607)$

本文作者可以追加内容哦 !