光伏产业低谷之时,储能业务正成为头部企业的“第二增长曲线”。

华夏能源网获悉,8月22日晚间,阿特斯(SH:688472)披露半年报。

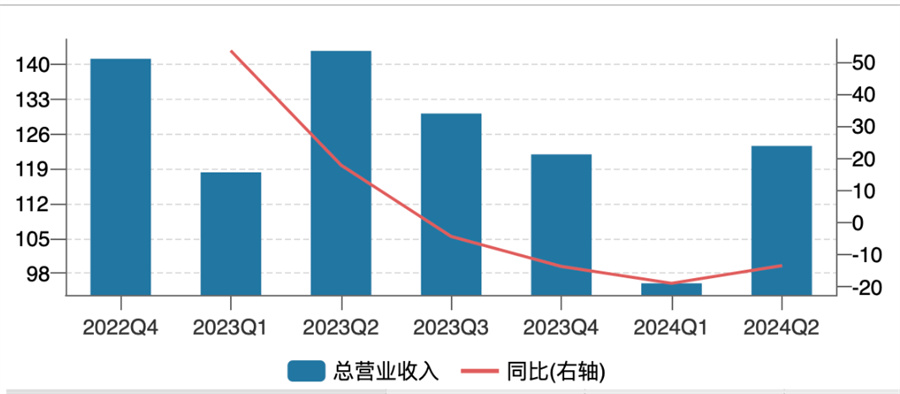

阿特斯营业收入季度走势(单位:亿元人民币)

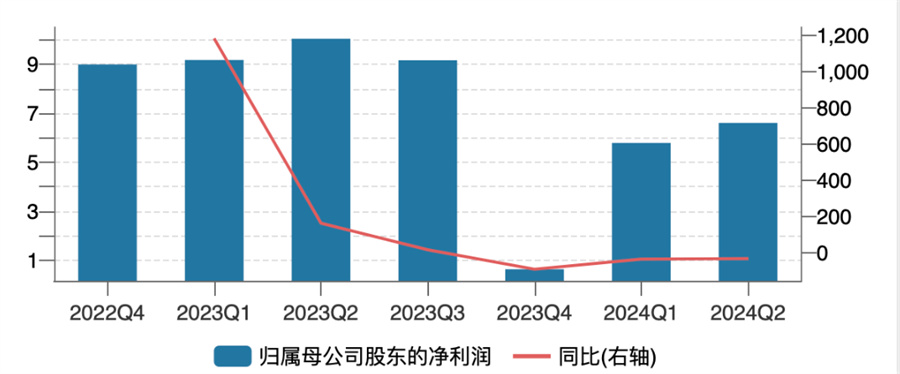

阿特斯归母净利润季度走势(单位:亿元人民币)

今年上半年,公司整体实现营收219.58亿元,同比减少15.88%;实现归母净利润12.39亿元,同比下降35.55%。

对于业绩下滑的原因,阿特斯表示,“全球光伏市场竞争加剧,光伏组件销售价格大幅下降,光伏组件、系统产品营收同比下降”;而另一影响因素则是,储能收入的增长抵消了部分营收下降。”

阿特斯成立于2001年,2006年在美国纳斯达克证券交易所上市,2023年6月,阿特斯正式登陆上交所科创板。其业务遍及北美、南美、欧洲、南非、中东、澳大利亚和亚洲,但大部分生产业务还是在中国进行。根据InfoLink发布的2024年上半年全球组件出货排名榜,阿特斯位列第七。

阿特斯同时布局了光伏与储能两大业务。但现阶段,这两大业务正处于“冰火两重天”。

当前,光伏全产业链都处于亏损困境中,在困境中“活下去”成为大部分企业的短期目标。部分龙头企业则未雨绸缪,较早就开始调整经营策略。阿特斯在半年报中也表示在进行“理性的战略、战术调整”。

此前,阿特斯曾预计2024年全年预计组件出货量在42-47GW之间。

而在今年的半年报中,阿特斯称“光伏产品方面, 公司在价格和出货量之间做综合平衡,主动减少出货量,以利润为优先,保持公司的运营稳定和财务健康”;“公司全年组件预期出货32-36GW。”

光伏产品盈利不佳的情况下,阿特斯的第二主业储能业务却迎来爆发式增长。

半年报显示,今年上半年阿特斯的储能业务实现销售2.6GWH,同比增长3309%。并且,今年一季度阿特斯大储产品的交付量,就已经与2023年全年持平。到了第二季度,大储产品交付量又比第一季度增长了50%以上。

在此背景下,阿特斯上调了今年大储产品的出货量,预计将达到 6.5-7.0GWh,同比增长500%以上。

值得注意的是,就在7月18日,阿特斯发布半年度业绩预告时,对大储产品的出货量预计还是6-6.5GWh。仅一个月再次上调出货目标,可看出阿特斯对储能业务的信心。

对于上半年的储能业务的爆发,阿特斯认为是“第二主业增长曲线确立”。但储能业务后续能否为阿特斯提供持续的业绩支撑,还有待观察。

并且,光伏产业低谷期何时结束尚是未知数,是继续坚持光伏主业?还是进行更大的战略调整?阿特斯需要解的题还很多。

截至8月23日收盘,阿特斯报9.76元/股,跌1.41%,总市值359.97亿元。

(转载请标明出处,文章来源:华夏能源网)

本文作者可以追加内容哦 !