本周A股在周线上收出一根小阴线,区间跌幅达到了-0.87%。而本周在市场上的5354家公司中,区间出现上涨的只有631家,占比仅为12%,这说明本周的市场处在普跌格局中。

到了下周一,如果在市场开盘时有超过3000家公司出现下跌,那么市场的调整很可能会持续,这一点是需要我们注意的。

而虽然本周市场处在了普跌的格局中,但是华为海思板块却逆势出现了大涨。截至周五收盘时,华为海思板块的平均涨幅竟然高达5.31%,并且在市场上的260个概念板块中位居第一的位置。

而在该板块内的56家上市企业中,在当天出现上涨的竟然达到了51家。这说明这个板块不仅是当天市场上的热点,而且还出现了普涨的格局,这和市场的普跌局面形成了鲜明的对比。

当市场环境非常好的时候,你可能随意选择就会抓住机会,但是当市场环境不好时,一定要紧随热点,这样才能避免损失。

所以今天财报翻译官将分析一家华为海思板块中的低估大龙头,这家企业同时具备华为海思、商业航天和军工概念,并且其生产的电连接器产品还可以应用在导弹、预警机上,这家公司就是陕西华达。

公司是陕西国资委旗下的唯一连接器厂商,在华为海思领域,这家企业不仅与华为海思在通讯领域上展开了合作,并且华为还为其客户。

在商业航天领域,根据今年5月22日投资者关系活动记录表示,公司生产的高可靠等级电连接器及互联产品,可以用在国家各类重点项目中,包括“量子号卫星”、“星网卫星”以及各类等重点工程,所以其具备商业航天概念。

在军工领域,这家企业生产的军品级电连接器及互联产品可以应用在各类中,包括导弹、预警机、舰艇等各类电子装备系统,尤其在各类相控阵雷达系统中大量应用。

2023年全球连接器总体规模呈现上升态势,随着下游终端市场的扩张和技术的更新迭代,中国作为全球最大的连接器市场将保持较快增长。

2023年中国预计占全球连接器市场的30.9%,根据工信部最新数据,截至2023年底,我国5G基站数量达到337.7万个。随着5G通信商用的进一步普及和5G-A通信建设的推进,未来连接器市场规模将不断出现增长,这也说明公司所从事的业务正处在行业风口中。

而目前这家企业已经大幅回撤了66%,并在近期完成了二次探底,而且量能还在温和放大。在上周二,公司的成交金额只有8,586万元。而在随后的三个交易日内,这家企业的成交金额不仅都超过了2亿元,而且还在温和放大。

所以在下周一,如果公司的量能能持续放大,最好是在一个小时内就能超过上周五的成交金额,那么这家企业或许会有表现。但是如果到了下周一,公司的量比在10倍以下,并且量能明显萎缩,那么这家企业也很难会有表现,这一点是需要我们重点关注的。

下面我们来分析一下公司的财报,并判断出这家企业未来的成长性。

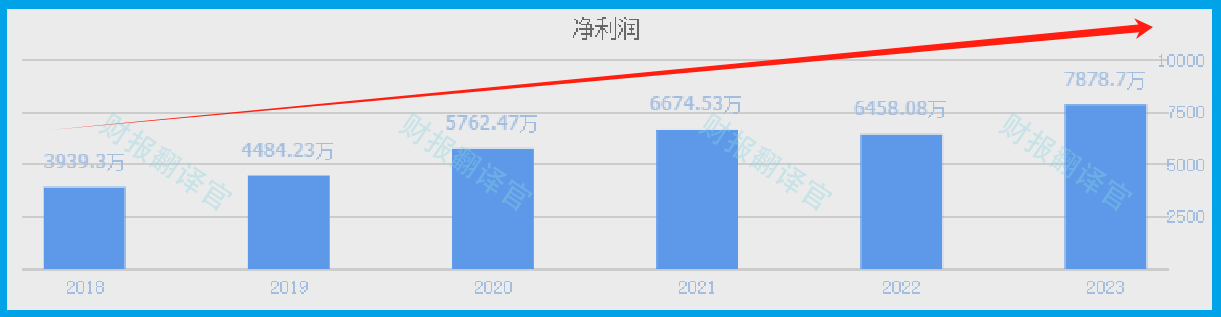

从2019年开始,公司的历史净利润已经连续5年实现了增长,并在2023年以7,879万元的净利润创出了历史新高。

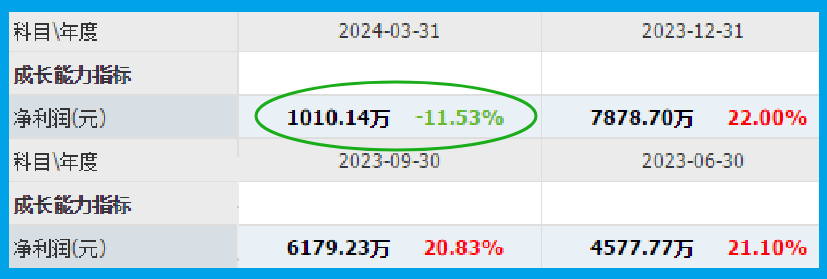

而到了2024年,这家企业的净利润却出现了下降。2024年第一季度,公司的净利润为1,010万元,同比下降了12%。

而这家企业目前的净利润,在华为海思概念板块56家上市公司中位居第37位。这个名次处在板块中等偏下的位置,说明其规模相对来说并不是很大。

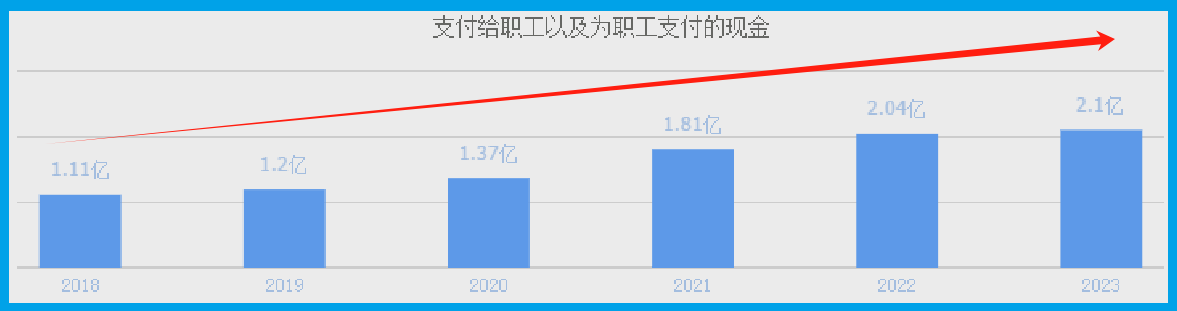

虽然这家企业的净利润出现了下降,但是公司却并没有发生问题。因为在报告期内,这家企业为员工支付的薪酬依然在增长。

从2019年开始,公司每年为员工支付的薪酬已经连续5年实现了增长,并在2023年以2.1亿元的薪酬创出了历史新高。

薪酬连续增长并创出历史新高,说明这家企业正处在高速发展的阶段,每年都在招兵买马,向外扩张,这也说明公司并没有因为净利润的下降而出现任何问题。

因为这家企业的生产经营并没有出现问题,所以管理层在今年第一季度扩大了产能,提高了生产连接器的能力。

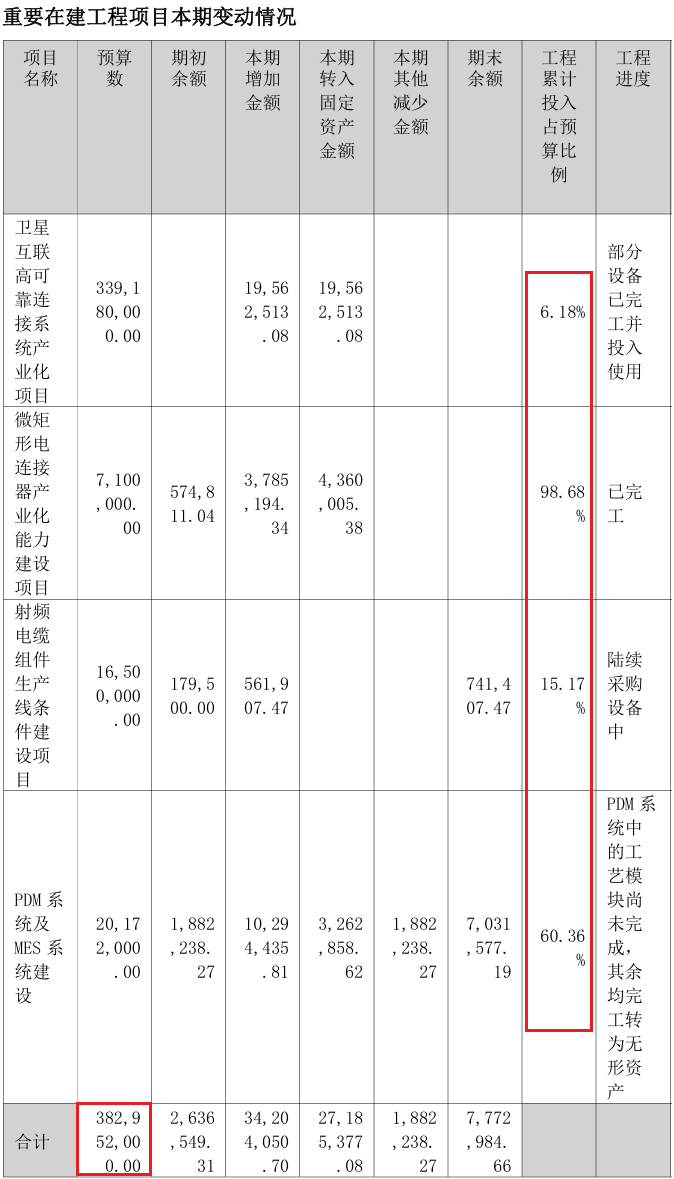

目前,公司有4个连接器生产项目正在建设中,而这些项目的预计投资总额超过了3.8亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,公司的产能也就是生产连接器的能力将提高1倍以上,这也为其未来净利润的增长打下了坚实的基础。

在本文的最后我们再分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第一季度,公司的市盈率为141倍。这说明如果管理层把每年通过销售连接器赚到的利润都分给股东的话,股东需要141年才能回本。

而这家企业目前的市盈率,在华为海思概念板块56家上市公司中,从低至高排列位居第35位。这个名次处在板块中等偏下的位置,说明如果按市盈率的口径,这家企业的估值偏高。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为4倍,这说明这家企业目前的市场价格是其成本的4倍。

而公司目前的市净率,在华为海思概念板块56家上市企业中,从低至高排列位居第46位。这个名次更低,说明如果按市净率的口径,公司的估值依然偏高。

通过上述分析我们了解到,在2024年第一季度,虽然这家企业的净利润出现了下降,但是公司依然处在发展期,并且管理层还顺势扩大了产能,提高了生产连接器的能力,所以翻译官猜测这家企业的净利润有增长的可能性。

而由于公司市盈率和市净率的排名都比较低,所以翻译官个人认为这家企业估值偏高。但是随着公司未来净利润的增长,这家企业的估值也会降低,这点是需要我们注意的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !