若要细数2024年以来全球表现最好的资产,兼具金融、货币、避险和商品多重属性的黄金自然榜上有名。今年以来,在美国经济数据趋势性走弱,美联储降息预期抬升,以及地缘政治冲突频发等多重因素刺激下,黄金价格屡创新高。

以上半年为观察窗口,6月底,伦敦现货黄金定盘价为2330.9美元/盎司,较年初2074.9美元/盎司上涨12.34%;上半年均价2202.91美元/盎司,同比上升14.05%。国内方面,上海黄金交易所Au9999黄金6月末收盘价为549.88元/克,较年初开盘价480.8元/克上涨14.37%;上半年加权平均价格为514.12元/克,同比上涨18.98%。

黄金牛市氛围浓郁,相关概念股的业绩自然也是“听取涨声一片”。日前,招金矿业发布了2024年中期业绩。财报显示,上半年招金实现收入46.27亿元,同比劲增34.24%。收入规模大幅度放量的同时,公司的盈利弹性释放得更为猛烈。同期,招金的净利润和归母净利润分别为7.26亿元和5.53亿元,同比口径下增幅高达98.82%、118.62%。

陡峭的财务数据曲线,再度印证了招金矿业作为黄金巨头,增长潜力巨大。

收入与利润大增释放价值信号

通览招金矿业的2024年中报,公司全方位、高质量增长的意味十分浓厚。

身处有利市场环境之中,上半年招金矿业紧抓机遇,围绕采掘工程、选矿管理、产品销售等关键环节,大力推动优产增产。报告期内,招金共完成黄金总产量13,178.35千克,同比增加11.98%。其中,矿产金8,997.03千克,同比增加约6.86%;冶炼加工黄金4,181.31千克,同比增加了24.83%。

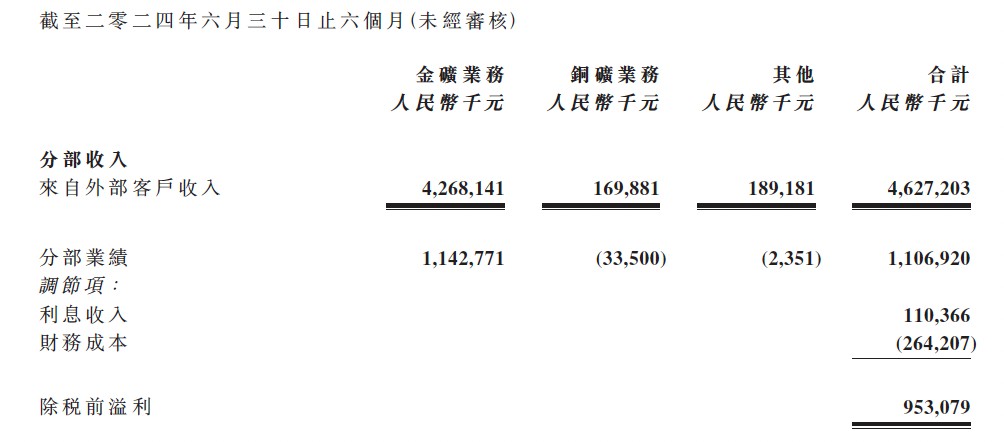

得益于黄金产量与金价齐增,上半年招金矿业的金矿业务产生收入42.68亿元,同比大增34.9%,占公司总收入的比重为92.2%。

基本盘金矿业务高歌猛进,与此同时招金矿业的铜矿业务亦取得了不俗的业绩表现。上半年,招金的铜金属总产量约为4,082吨,同比增加了54.15%。在强劲销量的带动下,期内招金铜矿业务贡献收入1.7亿元,规模同比增加了32.9%。

除此之外,招金矿业还有少部分收入来源于其它业务,期内规模共约为1.89亿元。

相比于平稳扩张的收入,报告期内招金的利润释放则更要强势得多。上半年,招金实现毛利19.77亿元,同比增加了47.03%;对应毛利率为42.72%,同比提升了3.72个百分点。同期,公司的净利润和归母净利润分别为7.26亿元和5.53亿元,均较上年同期实现了翻番。

内外联动把握增长大机遇

时钟拨转到8月份,金价走势仍可用波澜壮阔来形容。

近期,受到美联储主席的鸽派言论影响,金价继续向上突破。8月21日,国际现货黄金价格一度触及2531.75美元,刷新历史新高。

认为,金价一路高歌猛进,而这自然也预示着黄金股的增长机会仍然值得重视。尤其是就招金矿业而言,这家行业龙头公司的成长弹性有望持续超出市场预期。

目前,招金矿业正持续加快瑞海矿业采选工程、夏甸金矿及大尹格庄金矿增产扩能的工程进度;与此同时,同时公司也在加大各矿山地质探矿投入和勘查力度,强化大尹格庄金矿、肃北金鹰、招金北疆等重点矿山外围及空白区的探矿增储。

就国内而论,招金矿业在手项目中最为外界所瞩目的当属高品位海域金矿。据了解,截至目前海域金矿项目仍处于项目建设阶段,按照项目规划,海域金矿将于2025年初步建成。在整体投产达产后,预计海域金矿可以实现年产矿产金16-20吨,届时将成为国内最大的黄金矿山,而该项目势必将大幅提振招金的产销量水平。

已有“王牌”在手,但招金矿业似乎还不满足于此。身为黄金巨头,招金还以国际化视野坚定寻找海外项目。上半年,招金全面要约收购铁拓矿业事项顺利落地。

据悉,铁拓矿业在科特迪瓦拥有阿布贾露天金矿项目88%的权益,该金矿是全球重要产金区域西非的20大金矿之一。阿布贾项目为传统的低成本、高回收率、高利润率的露天项目,目前证实及概略矿石量估计约为3670万吨、黄金品位为1.15克/吨,金金属量达136万盎司,并已于2023年7月6日实现商业生产。

值得一提的是,上述收购共历时7个月,该案例也是全球范围内首例中国矿业公司成功强制要约收购的标志性交易。

而在完成上述收购后不久,招金矿业海外并购再落一子,公司全资附属公司星河创建以1.8亿元的总交易价款,完成西金矿业60%股权的收购,进而间接控股开发奥德兰公司科马洪金矿。

公开资料显示,科马洪金矿位于非洲塞拉利昂。根据招金矿业制定的开发规划,下一阶段该项目在具备良好的盈利基础上,采选规模将扩建至1500t/d,年产量达到5.7万盎司。另据权威机构报告显示,科马洪金矿矿区面积100km,包括8个金成矿异常区块,保有资源量矿石量为494.03万t,金金属量22461.85kg,平均品位4.55g/t。本次收购前的勘探工作主要位于其中1个区块,其余7个区块工作量较少且显示很好。收购完成后,招金矿业将加大其它区块探矿找矿力度。

回看财报,得益于金价强势运行,招金矿业本就处在业绩上升通道之中。而随着海外扩张频传捷报,招金的资源版图尤在不断扩张。闻弦歌而知雅意,可确信的是未来几年公司的业绩增长势能十分强劲,公司可谓兼具成长确定性和高弹性。而兼顾稳健和成长预期的招金矿业,后市显然也值得投资者加大关注。

本文作者可以追加内容哦 !