一是资产和负债。

1、除了亮眼的利润指标之外,资产负债率从62%大幅度下降至54%,同样是财报的一大亮点。

2、一年内到期的长期负债和长期借款由25个亿下降至14个亿,足足减少了11个亿的债务,说明企业这两年盈利和现金流非常理想,还有农商行股权转让款到账,钱多了就多还贷。

3、合同负债从21个亿减少到14个亿,这14个亿主要是预售房款,也就是还有14个亿营业收入和接近6个亿毛利润只需要等到交楼即可确认,为未来两年业绩打下坚实基础。

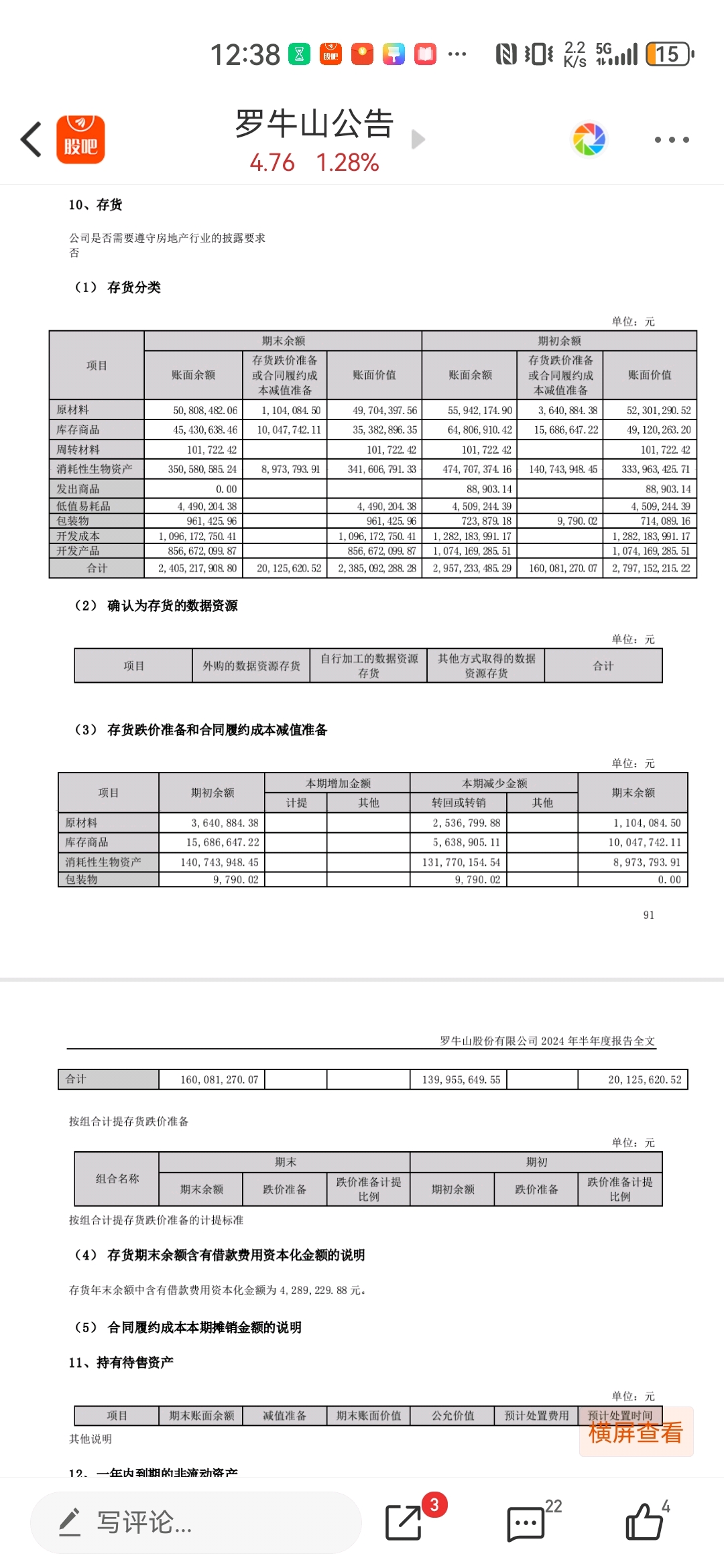

4、存货里还有11个亿的开发产品和8.56亿的开发成本,也就是说还有接近20亿的楼房处于已建和在建状态。

简单来说,目前已经卖了14个亿的楼待确认收入,建了20亿的楼待完工待销售。未来5年35亿以上的房地产收入,15亿以上的房地产毛利润完全可以期待。

另外,消耗性生物资产也就是存栏生猪的计提跌价损失也从1.4个亿收窄为900万,简单来说养猪这一块从6月末来看基本不亏了,也就是是罗牛山养猪板块的盈亏平衡点应该在每斤猪肉10块钱附近,几十万头的出栏量,这个规模也就是这个盈利能力。

5、在建工程还有2.78亿,主要是在建65万头的猪场,上半年猪场仅新增投资250多万,饲料厂投资1800多万,说明新建猪场非常非常缓慢,养猪前景仍不明朗的情况下谨慎追加投资。但是圈的地是老老实实圈下来了。

二是营收和利润。

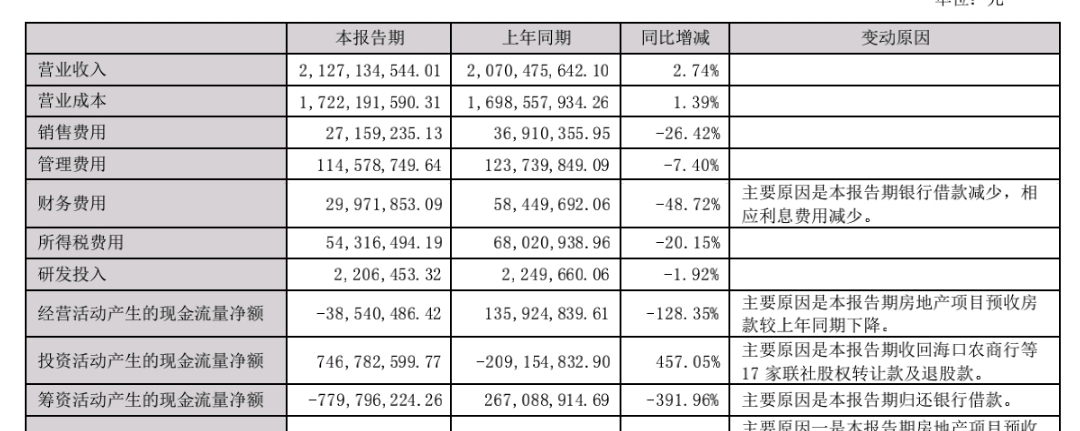

1、上半年总营收21个亿,营业成本17个亿,其中养猪、牲畜贸易、肉类加工共产生收入9.3亿,成本10.1亿,整个养猪板块亏了8000万。房地产确认收入9.84亿,成本5.74亿,这里赚了4.1亿。

罗牛山目前就是靠房地产赚钱,猪价10元1斤仅能保本附近。猪价每斤涨1块钱,毛利润预计多赚1—2个亿,核心就是猪价要涨啊!

三是现金流。

最后说说现金流,现金流是企业的生命线。经营性现金流略减少3854万,主要是今年上半年卖楼比较少,而养猪依然是亏的。投资现金流正增长7.46亿是因为收回农商行股权转让款项,筹资性现金流净减少7.8亿元是因为企业不差钱,收回的资金全部还贷款了,债务负担和贷款利息相应减少。总之,就是不差钱。

最后,总结一下罗牛山三到五年的业绩前景,嘉伟说今年是罗牛山业绩爆发的元年,此言不虚。主要有两个支撑:

一是房地产,截止目前,已经卖了14个亿的楼,待确认收入,建了20亿的楼,待完工待销售。未来5年35亿以上的房地产收入,15亿以上的房地产毛利润是完全可以期待的,这里仅考虑目前情况,都不考虑以后还有新楼开发。

二是养猪,上半年罗牛山养猪、牲畜贸易、肉类加工共产生收入9.3亿,成本10.1亿,这里就亏了8000万。依罗牛山的规模,猪价10元1斤仅能保本,猪价每斤涨1块钱,毛利润大概多赚1—2个亿,核心就是猪价要涨。看回猪价,7月份猪价已经回归到10元以上,猪价已经连续调整了差不多2年,未来一两年螺旋式上涨的可能性大,这里仅做保守预测,保本微利或者贡献小部分利润是完全可以期待的。

最后想说一句,随着不断的建楼和交楼,罗牛山的业绩基础非常牢靠,养猪则要看猪价趋势,保本微利是很谨慎的预测。如果猪价有个爆发,罗牛山业绩会大爆发,如果猪价维持在盈亏平衡点附近,罗牛山的业绩也不会差。

以上预测仅依据半年报数据,不考虑土地、赛马、封关等其他因素。做股票,还是多研究点实在的,少谈论些把握不了的和信息不对称的,无法预测也就没有参考意义。

本文作者可以追加内容哦 !