我国每天会产生生活垃圾将近160万吨。

如何处理这些垃圾关乎城市环境甚至生态平衡与健康。而将这些生活垃圾焚烧发电就是处理它们的最佳方式之一,因为这个方式绿色低碳、循环彻底以及可以变废为宝。

在焚烧领域的龙头企业,就是伟明环保。

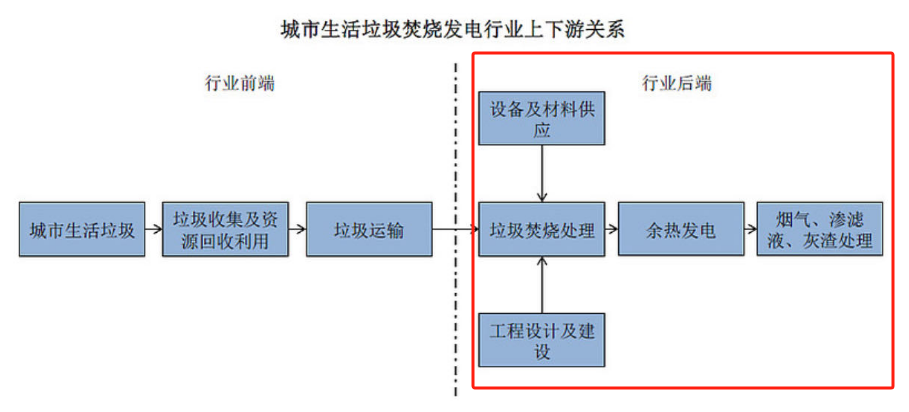

而伟明环保不止烧垃圾这么简单,其实业务布局在整个行业后端。目前,总市值达313.8亿,主营业务在垃圾焚烧发电和卖设备两大板块,齐头并进,相辅相成,规模约各占50%。

那么,先来看伟明环保的业绩表现。

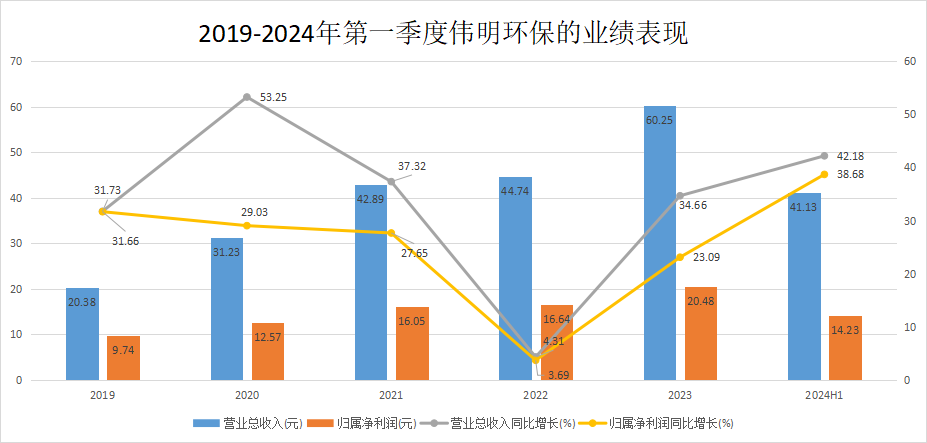

2019-2023年,营收实现了连续五年上涨,从20.38亿增长到60.23亿,年复合增长率为31.12%。净利润出现同样的上升趋势,从9.74亿增长到了20.48亿,年复合增长率为16%。两者双双呈现稳步增长的趋势,业绩表现十分卓越。

2024上半年,营收同比增长50.11%,净利润同比增长40.29%,继续保持了高增长的状态。

业绩如此亮眼,离不开伟明环保独特的经营模式。

首先,垃圾焚烧发电项目属于特许经营模式。主要流程是公司投标中标后,利用自有资金来建设项目,之后再进行运营、焚烧发电和销售收取电费。

要知道,前期建设阶段的投入主要在土建和设备上。而公司做EPC(工程总承包)施工设计一体化服务的同时,还可以生产垃圾焚烧发电设备给自身项目来用。

由此一来,建设期投资的多数成本,换个渠道还是回到自身口袋。并且施工、设备和后期投入运营的钱都可以赚到,这商业模式可谓优秀!

其次,在运营阶段,公司还顺带布局了餐厨垃圾处理和渗滤液处理这样的垃圾清运业务。

不好燃烧的湿垃圾和渗滤液,公司自身就能处理,从而在全产业链中降低运营成本。同时,因为公司大多运用自己提供的设备,使得运营期间的折旧金额往往按照成本价计算,从而使得账面利润增加。

在这之外,公司还布局了新能源业务,电动汽车电池。

间接制造电池用的高冰镍火法冶炼工艺和垃圾焚烧发电工艺有相似之处,使得公司原本的那些装备制造储备的专业人员,可以全面地投入冶炼设备的研制工作。

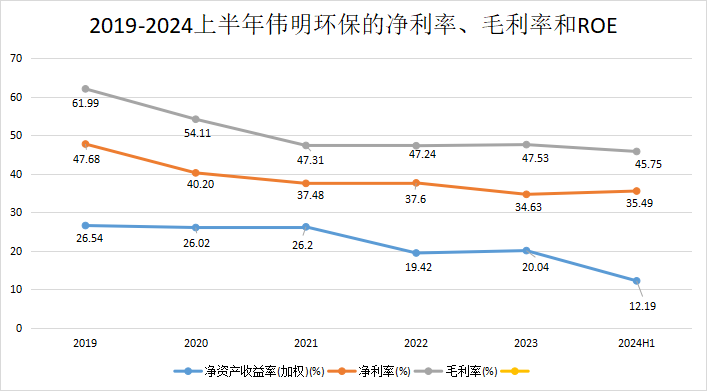

商业模式的优越性在盈利能力方面上也能体现出来。

多年来,伟明环保的ROE始终维持在20%以上,2023年为20.04%,排行业第一。超越恒瑞医药、东阿阿胶和长江电力等各行业龙头。

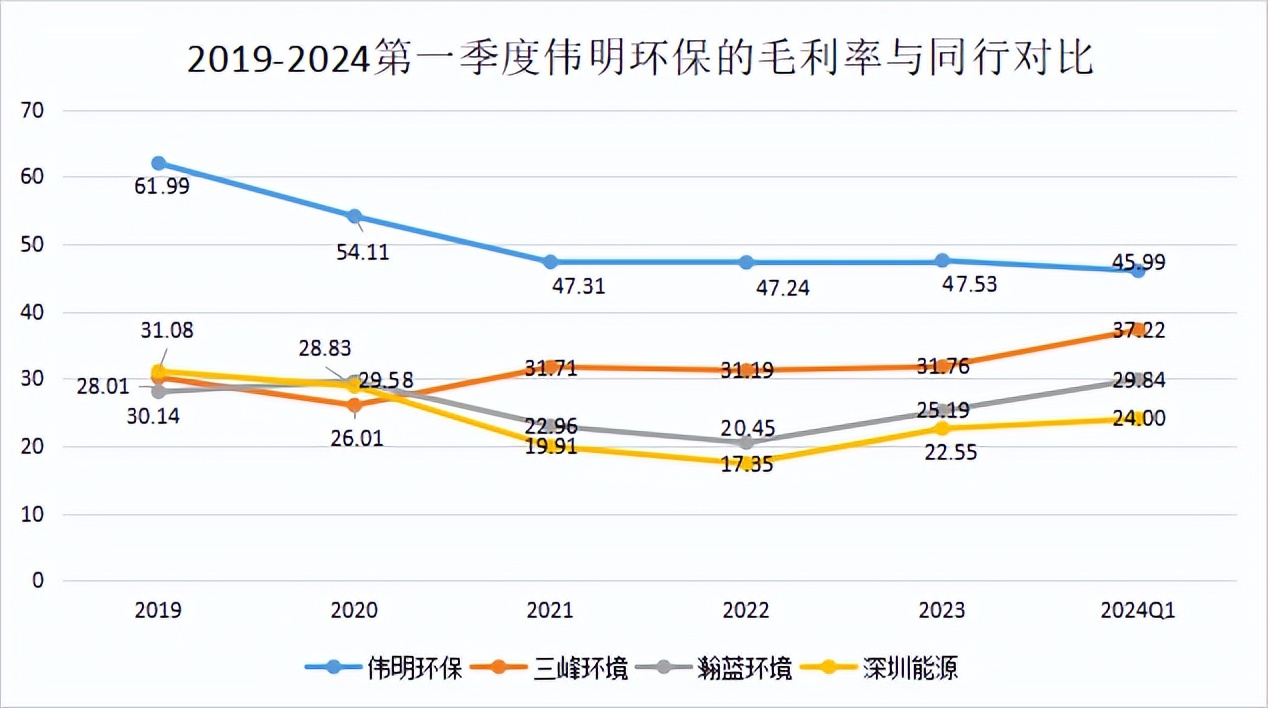

净利率高达34.63%,毕竟整个垃圾焚烧发电行业的净利率普遍只在15%左右。毛利率相比同行始终在高位,2024年第一季度为45.99%,碾压同行深圳能源、三峰环境和瀚蓝环境,彰显出强劲的盈利能力。

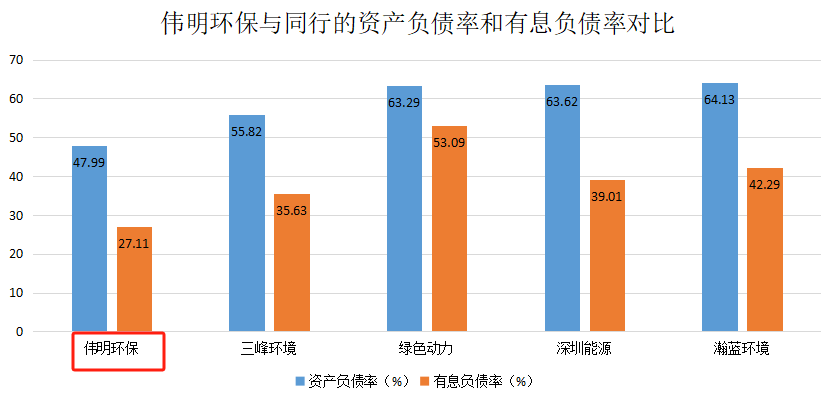

从资产端来看,近些年伟明的资产合计保持了高增长的状态,同时资产负债率一直稳定在46%上下,债务水平不算高,资产增长没有在依靠债务驱动。

近几年由于投资产生的长期借款大幅增加,从2019年的7.8亿增长到2023年的42亿,从而导致有息负债从10亿增长到65亿,有息负债率为27.11%,比率不低。

但即便如此,伟明的资产负债率和有息负债率在行业里还是最低的。

应收账款方面,伟明2023年应收账款及票据为24.8亿。主要是由于冶炼、环保设备的订单增加,到年底时有部分没有达到合同约定的收款时间而导致的。

尽管如此,伟明被拖欠的款项在行业中也排倒数,仅比绿色动力和旺能环境略高。并且短期和长期借款相比同行都是较少的状态。

我们知道,垃圾焚烧发电这个重资产行业比较特殊,本身是存在高杠杆高负债经营的惯例的。甚至说,伟明的财务表现,即使在当前的负债水平上,也还有一定的加大杠杆的空间。

既如此,公司未来的发展逻辑在哪?

第一是垃圾处理量和发电量增长,焚烧发电项目众多。

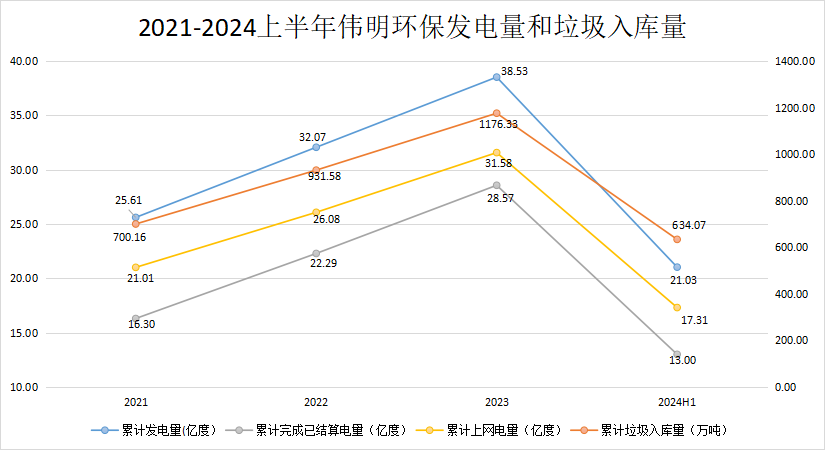

2021-2023年,伟明的发电量和垃圾处理量呈不断增长的趋势,2024上半年累计发电量为21.03亿度,同比增长5.96%,累计垃圾入库量同比增长13.9%。可见垃圾焚烧发电业务规模正不断扩大。

至2024上半年,伟明共有53个垃圾焚烧运营项目,昌黎、富锦和凯里等项目投入运营,合计处理垃圾的规模可达3.6万吨/日。

在这同时,伟明依旧在拓展增量市场。投资控股了18个餐厨垃圾正式运营项目,正在扩产投入建设的垃圾焚烧项目4个,并且有15个垃圾焚烧项目已经完成绿证建档核发工作,累计已有114.6万个。

这些垃圾焚烧项目的扩建保障了电量产能,同时也能促进设备销售,共同驱动着公司未来业绩增长。

第二是装备业务的订单增量显著。

2023年,装备业务为公司贡献了营收29.17亿,同比增加56.45%,2024上半年,同比增长高达74.51%。可见装备业务放量速度飞快,增幅显著。

2023年,伟明装备集团独山制造园区投入运营,全年签了上海鼎信、格林美和永续矿业等环保发电和新材料设备订单累计超过35亿。2024上半年,再添了设备订单12.13亿,可谓强有力地支撑了公司业绩的增长。

不仅如此,还获得了GGD型低压成套开关设备两种产品的3C认证。可见产品的生产范围也得到拓展,有望进一步推动业绩高增长。

第三是新能源项目有望打开业绩增量空间。

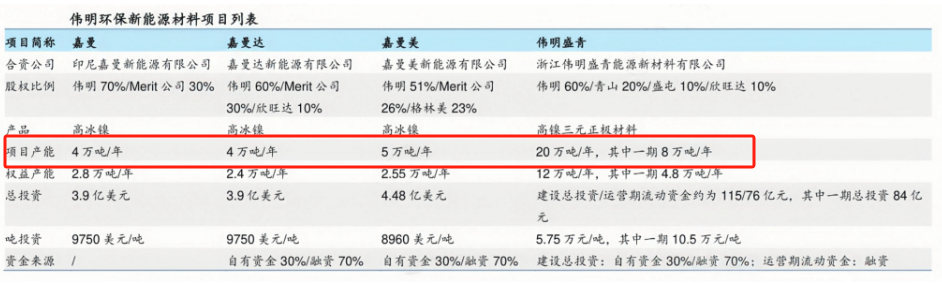

公司对新材料项目多维布局,国内外一体化。目前,新能源产业链已基本成型。

上游是在印尼布局的镍金属资源端,4万吨高冰镍项目已经进入了设备安装的最后阶段。下游是在国内投建的锂电池新材料制造端,目前同样进入了硫酸镍产线和一期电解镍车间建设的最后阶段。

预计项目全部投产后,高冰镍的产能约达到13万吨/年,高镍三元正极材料的产能达到 20 万吨/年,至2026年,可助力公司的利润实现翻倍。

总之,公司无论业绩表现还是盈利能力都极其亮眼,且经营模式具备绝对优势。目前公司的焚烧发电项目众多,未来随着新能源项目落地,有望继续保持高增长状态。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !