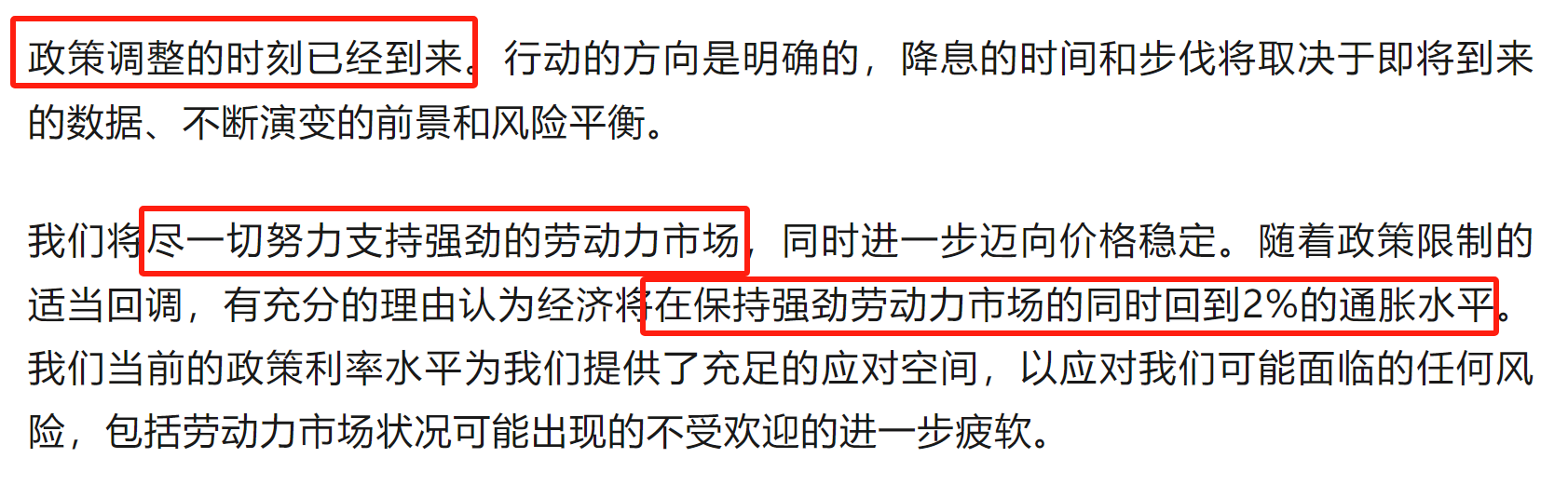

周五,美联储主席鲍威尔发表讲话:现在是调整政策的时候了。前进的方向很明确,降息的时机和速度将取决于未来的数据。美联储这次总算公开宣告将正式进入降息周期。

鲍威尔还特别强调:我们将尽一切努力支持强劲的劳动力市场。在保持强劲劳动力市场的同时回到2%的通胀水平。

大家看完这次鲍威尔讲话后,应该能感受到他对“劳动力市场”的关注明显高于“通胀”。

很明显,美联储就是要“软着陆”。

但是,今年来,我们实际经历的是什么?

美联储降息预期已经被兑现不少,尤其是在8月初,美国公布7月非农数据不及预期后,“萨姆规则”盛行,市场开始交易美国经济衰退,对“大幅度降息”预期提升。

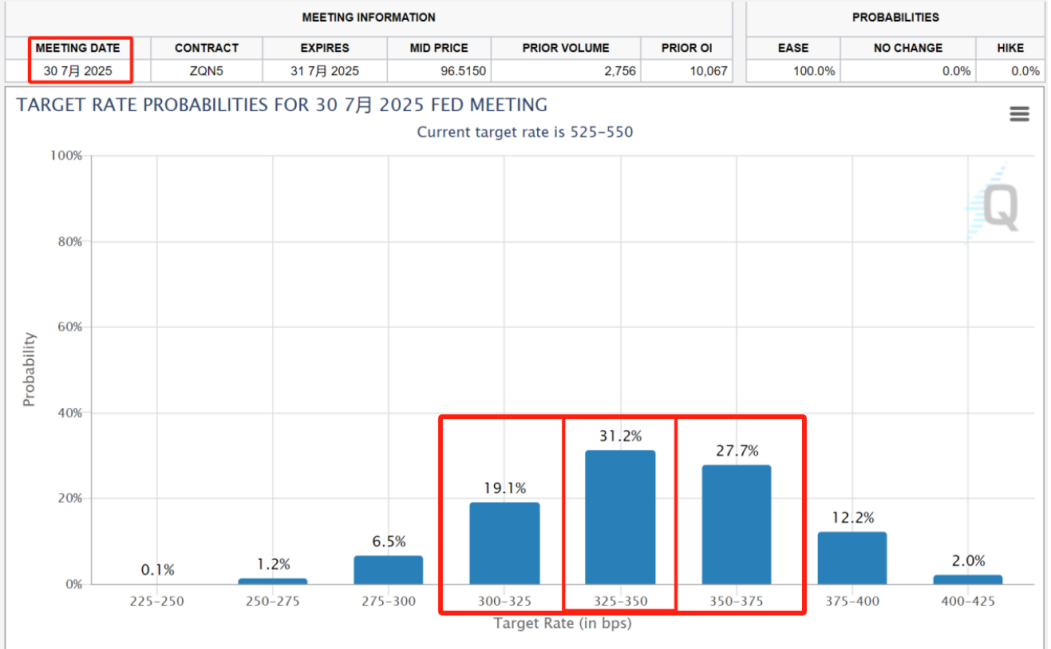

这一点从芝商所显示的数据能看出来,市场预期在2025年7月目标利率有70%概率降低到3.5%及以下。

目前的利率是5.25%,也就是说在一年内,市场预期降息幅度达150-200bp。这个降息幅度是很大的,表明是对美国经济硬着陆的预期。

同样在8月初,美国十年期国债收益率迅速下行(意味着美债价格迅速上涨)

重仓长久期美国国债的$工银全球美元债A人民币(OTCFUND|003385)$,也是在那几天净值飙升的。不到一个月时间,净值涨幅4.84%!这对债基而言,已经是很大的涨幅了。

但是,根据鲍威尔最新讲话来看,明显是要向“软着陆”去的,这也是周五美股大涨的原因。

也就是说,今年的降息次数和幅度大概率是小幅度温和下降,走一步看一步。

这就不太利于美元债基,尤其是长久期美元债,因为很可能前段时间的涨幅已经把“大幅降息预期”给price in了。这就是我最担心的点!

如果今年真是温和降息,比如今年内只降息1-2次,每次降息25bp的话,那么联邦利率依然在5%左右,意味着“债券票息依然不低”,那么中短期美元债基更占优。

综上,仅依据本次鲍威尔发言来看,基于当前价格:

前段时间被“经济衰退”打压的美股似乎更优于被price in的美债

中/中短久期 的美元债基可能更优于长久期的美元债基金

美股

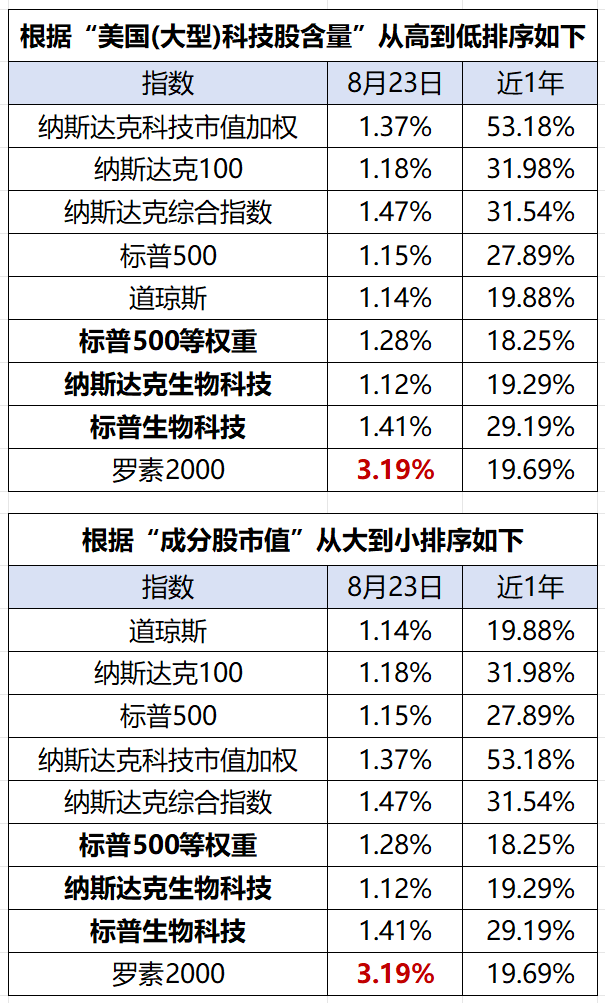

既然目前的预期是“软着陆”,那么逻辑很可能回到今年7月中旬那样——大型科技股开始回调,而代表小盘股的罗素2000却大涨。

不知道大家还记不记得,7月中旬公布美国6月CPI数据,当时表明通胀已经显著回落,降息预期大幅提升。而刚回落的经济数据还没有让市场担心美国经济衰退的问题。所以,7月交易的就是“软着陆”。

现在这个逻辑又回来了:如果“美联储降息迫在眉睫”且“美国经济未陷入衰退”,那么,美股涨势则很可能轮动到“科技七巨头以外”的那些“非大盘”股票。这些股票对利率预期极度敏感,哪怕小幅降息也能显著提升股价。

咱们国内能接触到的美股指数就那么几个:

1、 美国8月23日周五,鲍威尔讲话当日,代表小盘股的罗素2000涨幅3.19%

2、 结合“大型科技股含量少+非大盘股”,咱们国内能买到的指数主要有3个:标普生物科技、纳斯达克生物科技、标普500等权重指数。

$标普生物科技ETF(SZ159502)$、纳斯达克生物科技都是行业主题指数;

$大成标普500等权重指数(QDII)A人民币(OTCFUND|096001)$是宽基指数,求稳一点的可以选它。

美债

前面提到,我个人推测:短期来看,中/中短久期的美元债基可能更优于中长久期的美元债基金。

趁周末,我又认真盘了盘。

便于大家筛选,这次我把分为2部分:重仓美国国债、重仓信用债。

(分类依据主要来自二季报数据)

1、 重仓美国国债

按照“久期长短”排序:

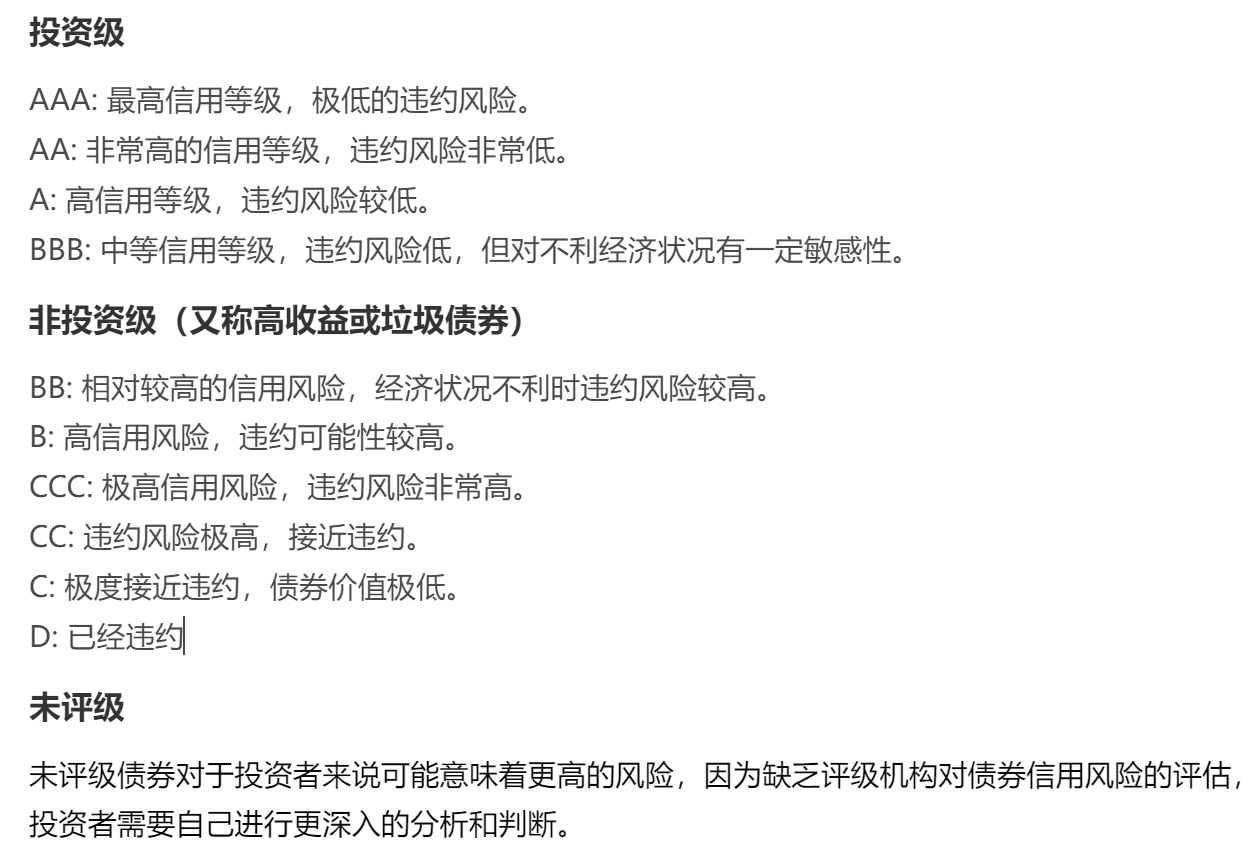

既然是重仓美国国债,那么债券的信用等级都是投资级别的高等级债券,违约风险都很低。所以,大家选择这类美元债时,可以根据久期长短来选即可。

2、 重仓信用债(主要是亚债)

按照“信用等级”排序,从高风险→低风险:

虽然都是重仓信用债,但是,大家“信用下沉”的力度不同。

重仓信用债的美元债基,普遍都是中短久期。因为信用债(尤其是投机级别)的票息都更高,主要就是为了吃票息收入。

虽然亚洲信用债也有潜力,特别是今年全球资金对印度、印尼等东南亚地区更感兴趣,吸引不少资金过去。但是,信用债本质还是某个企业,而这类债基的构建则很依赖基金经理选择债券的能力。万一选到的亚洲债暴雷了......

所以,稳妥起见,我认为还是要选择 投资级信用债。

最后,话又说回来,美国公布数据擅长做“预期管理”,说不定,下个月劳动力数据又不及预期~~

所以,不太建议仅根据一次发言就去大幅度改变自己的投资策略。

@股吧话题 @天天基金研究中心 #李大霄:中国股市转机或渐行渐近# #四大行屡创新高,股友们有何启示?##三大基金展望: A股估值具有吸引力#

本文作者可以追加内容哦 !