一、周云曙去哪儿了?

2021年1月,恒瑞医药创始人孙飘扬把董事长的位子交给了自己的得意弟子周云曙。早在1995年,周云曙就加入了恒瑞医药的前身连云港制药厂。1997年连云港制药厂改制并更名为恒瑞医药,周云曙追随孙飘扬历任发展部部长、副总经理、总经理、董事长。

周云曙接棒的时候,恒瑞医药创下新高。直至今日,还未恢复至当时的一半。

好景不长,周云曙在任一年半,恒瑞医药厄运不断,孙飘扬被迫再度出山。

2021年7月,周云曙递交辞呈。

奇怪的是,星空君查阅了很多资料,都找不到周云曙的去向。有传言去了信达生物,但该公司官网高管清单并无周云曙的介绍。

周云曙最后一次出现在新闻是2022年因为内幕交易借用同学兼下属账户炒股,被罚了95万元。

伤害性不大,侮辱性极强。

搞笑的是,周云曙还申请了行政复议,被证监会在2023年2月驳回。

申请行政复议的内容也很无厘头:

周云曙承认给了同学兼下属刘某资金,承认刘某用了自己的手机注册中信建投APP,也承认刘某在内幕期间进行了交易(且使用的周云曙的手机号交易),但不承认是自己交易的,称资金是双方往来借款,是刘某借用自己手机交易的。

这个行政复议的内容比处罚的侮辱性还强。

周云曙去哪儿不重要了,让星空君先去笑一会儿。

二、靓丽半年报,曾经的恒瑞医药回来了

8月22日,恒瑞医药发布了2024年半年报。

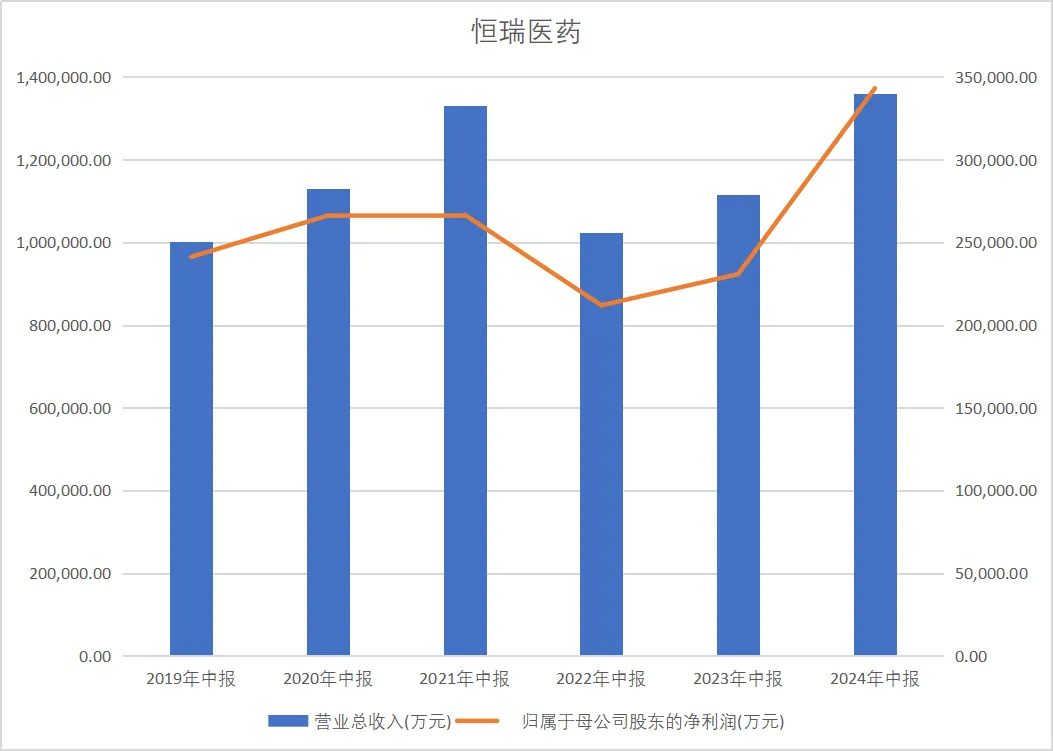

数据来源:同花顺iFind

2024年上半年,公司营业收入136.01亿元,同比增长21.78%;归属于上市公司股东的净利润34.32亿元,同比增长48.67%;归属于上市公司股东的扣除非经常性损益的净利润:34.90亿元,同比增长55.58%。

据半年报,公司的业绩增长,主要有五个方面。

一是败也医保,成也医保。公司创新药物的临床价值逐渐被市场认可,尤其是一些新药进入医保后,可及性提高,销售收入快速增长。恒瑞一直是两条腿走路,一条是仿制药,另一条是创新药。但长期以来,仿制药来钱太快,导致形成了依赖。随着医保集采的提速,孙飘扬下定决心专注做创新药。

二是创新药终于到了收获期。恒瑞的创新药是有积累的,布局多年,按说周云曙躺着等收获就好了,可惜缺乏把控能力。2024年上半年创新药收入达到66.12亿元(含税,不含对外许可收入),同比增长33%,这得益于公司创新药物的持续市场渗透和新适应症的获批。

三是对外许可收入。公司收到了Merck Healthcare(默克子公司) 1.6亿欧元的对外许可首付款,并在报告期内确认为收入,这一大额首付款的确认显著提升了公司的经营业绩。

四是研发投入增加。公司持续加大研发投入,报告期内研发投入达到38.60亿元,其中费用化研发投入30.38亿元,这有助于推动新产品的研发和上市。

五是大刀阔斧砍掉销售事业部。公司优化了销售组织结构,强化了商业化体系建设,加快了创新药销售渠道的覆盖,提升了销售效率。

优异的业绩,并没有反馈到公司的市值上。半年报发布第二天,虽然有了一定程度的复苏,但涨幅并不尽如意。

大概是公司的业绩并没有达到投资者的心理预期,或者是对这个业绩还有不信任,如果三季报和年报依然能气势如虹,可能就能开启新的征程。

三、关于恒瑞医药的研发

孙飘扬交给周云曙之前,组建了个新的销售事业部,试图沿用老路,搞大规模营销投入那一套。

说白了就是通过学术会议等形式,形成事实上的回扣来吸引医生开具恒瑞的仿制药。

星空君曾经就当年激增的其他应收款做了详细的分析,认为这里头的备用金项目很可能涉嫌贪腐。

事实情况也是如此,多个医生受贿案都牵扯到恒瑞。如浙江丽水市中心医院原麻醉科主任雷李培因接受恒瑞医药贿赂近300万元,被判刑法7年。

2021年,恒瑞被财政部“点名”虚构销售费用。主要包括2018年以非本公司发生的机票费及过路费、咨询费、广告费等发票列支公司员工福利奖励支出,报销专家讲课费、点评费、主持费,赠送客户礼品、学术活动餐费等费用,涉及金额总计近420万元。

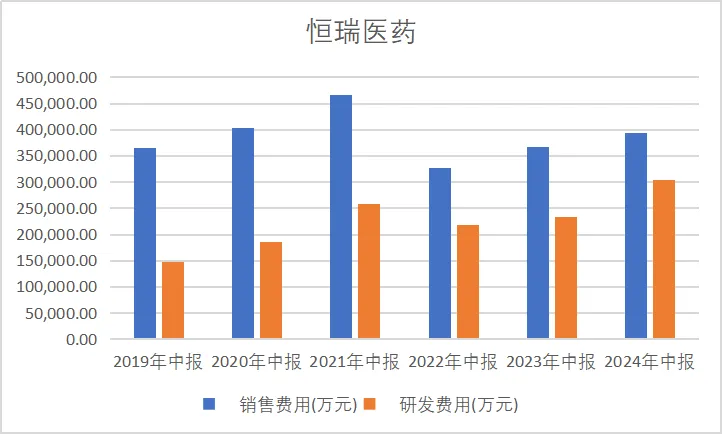

随着医保集采的推进,各大药企的销售费用都开始下降。恒瑞更是断崖式下降,尽管如此,公司的销售费用依然远远超过研发费用。

数据来源:同花顺iFind

集采之前,仿制药大同小异,想要卖的贵卖得好就看医生。集采之后,贵的不进集采的仿制药没人买,进了集采的仿制药不需要额外花销售费用推销。

半年报显示,上半年恒瑞医药在学术推广、创新药专业化平台建设等市场费用上共计花费19.76亿,差旅办公费及会务费共计花费5.43亿,二者合计占上半年销售费用总额的63.97%。由此可见,集采依然任重道远。

需要额外讲一下恒瑞医药的研发资本化。

所谓研发资本化,是将研发支出计入无形资产的一种账务核算方式。费用化处理直接抵减当期利润,资本化处理则可以进行3-5年甚至更长周期的摊销,对利润的影响降低。

上市以来,恒瑞医药均采用研发投入全额进费用的形式。直到2021年,原财务总监递交辞呈后,公司发布公告,开始启用资本化处理。

巧妙的是,刚宣布资本化处理的两年,恒瑞基本没有资本化处理。

但2024年上半年,公司将8亿研发投入进行了资本化,对利润的影响就非常之大了。

本文作者可以追加内容哦 !