物竞天择,适者生存。

光伏行业体现着残酷的“丛林法则”,企业若想要生存,则必须保持竞争力。

当前,一线光伏企业厮杀激烈,而二三线光伏企业则更是面临生死难关。行业周期下行,企业不仅自己“卷”自己,还要被其他企业“卷”。

与其说这是一场由巨头们发起的对二三线企业的围猎,不如说,这是一场二三线光伏企业的“突围赛”。

而在二三线光伏企业之中,弘元绿能则一直扮演着“突围”的角色,从光伏“卖铲人”一路做到垂直一体化,虽然今年业绩也很惨,但逆风飞翔才更勇敢。

从光伏“卖铲人”到垂直一体化

弘元绿能前身是有“小隆基”之称的上机数控,相信作为光伏人,大家对这个名字并不陌生。

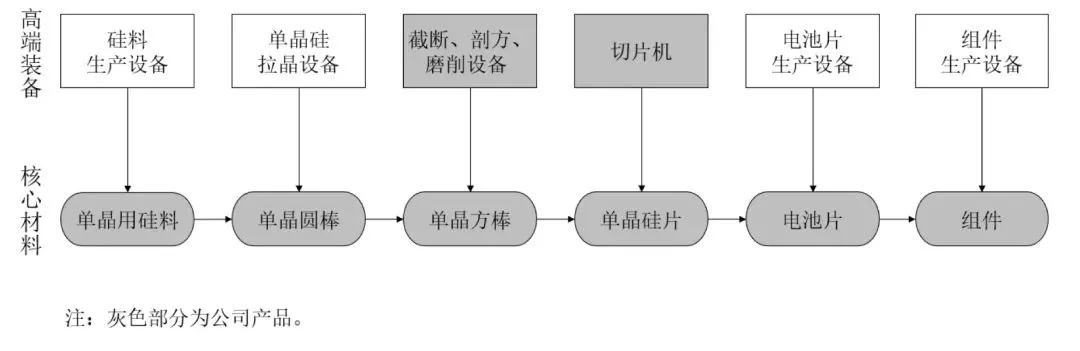

上机数控成立于2002年,总部位于江苏无锡,在2018年于上交所上市,深耕高端装备制造、工业硅与晶硅、单晶硅片、N型电池、N型组件、新能源电站六大业务板块。

该企业从事光伏切片设备行业20余年,主要从事晶硅专用加工设备的制造,并形成了用于光伏硅片生产的全套产品线。

成立至今,弘元绿能经历了多次身份转变,也靠着光伏行业,挖到了不少金!

该公司最初名为上机磨床有限公司,主营高端智能化装备的研发、制造与销售。2004年,上机磨床作为设备供应商进军太阳能光伏行业,生产光伏晶硅磨面、滚圆专用机床等多款光伏晶硅专用加工装备,开启了早起光伏“卖铲”。

2011年1月,上机磨床更名为“无锡上机数控股份有限公司”,至此上机数控这个名字在光伏行业响亮了12年。

在2016年,光伏行业的硅片切割将进入到金刚线时代,上机数控成功研制数控金刚线切片机,靠着这一项技术,两年后,该企业成功上市。

在光伏产业摸爬滚打这么多年,上机数控也不甘心一直看着“大哥们”吃肉,自己喝汤,上市一年,,弘元新材料(包头)有限公司成立正式,正式进军光伏单晶硅材料生产领域。之后,其新材料业务迅速增长,2021年,其新能源材料行业收入占比已经超过弘元绿能主营业务的98%。

2019年至2021年,上机数控硅片销售收入分别为2.53亿元、27.3亿元、107.53亿元,到2021年营收占比达到98.52%。

一年狂砸416亿 迎来光伏产业大爆发

随着硅片占比逐渐增大,上机数控又开始了新一轮的发展之路,进行产业链延伸,回头看,2022年,是其大手笔扩产的一年,三个项目就砸了416亿元。

具体来看,当年2月,其公司披露了《关于投资建设年产15万吨高纯工业硅及10万吨高纯晶硅项目的公告》。拟在内蒙古包头市固阳县投资118亿元建设年产15万吨高纯工业硅及10万吨高纯晶硅生产项目。

6月,其公司公告称,拟投资约148亿元在包头建设年产40GW单晶硅拉晶及相关配套生产项目,其中一期建设20GW单晶硅产能,预计2023年达产。

8月,公司披露了《关于投资建设徐州新能源产业园的公告》。拟于徐州经济技术开发区投资建设新能源产业园,包括年产25GW单晶硅切片及年产24GWN型高效晶硅电池生产项目。预计总投资金额为150亿元。

至此,上机数控已形成了包括硅料、单晶硅片、太阳能电池的产业链体系。2022年,上机数控单晶硅片出货量31.18GW,同比2021年单晶硅片出货量17.41GW,增长79.09%成为公司核心业务。

但其并没有就此止步,而是选择在2023年进一步扩产。

2023年,上机数控发布公告宣布,公司名称变更为弘元绿色能源股份有限公司,注册资本也超4亿。上机数控表示,根据公司业务及战略规划,已从设备制造企业逐步迈向光伏产业链一体化企业,当前公司名称已与公司主要业务不完全匹配,为使公司名称更贴合实际情况,进一步提升公司品牌竞争力并协同体系内公司品牌管理为目标,经研究决定变更公司名称。

当年4月,其发布公告称,拟投资50亿元在江阴临港经济开发区投建年产16GW光伏组件项目。该组件产能建设完毕,上机数控的产能布局便覆盖光伏产业链中硅料、硅片、电池、组件四个主要环节,形成产业链一体化的格局。而除了产能上的全产业链布局,上机数控也进行更深一步的品牌全面转型计划。

半年亏损最高11亿 逆势扩产在路上

4月26日,弘元绿发布了2023年年度报告。报告显示,公司2023年全年营业收入为118.59亿元,同比下降45.87%;归母净利润为7.41亿元,同比下降75.58%;扣非归母净利润为5.68亿元,同比下降77.68%。据悉,其2023年第四季度出现了自上市以来的单季度首亏,亏损了近6亿。

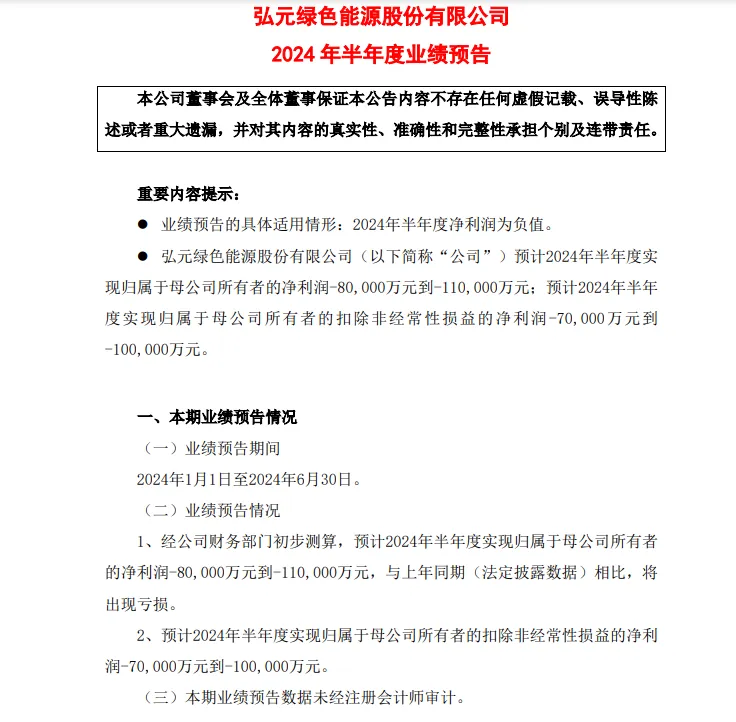

而近日,弘元绿能也发布2024年半年度业绩预告。

据显示,预计弘元绿能2024年半年度归母净利润实现亏损8亿元到11亿元;扣非净利润亏损7亿元到10亿元。

2023年同期弘元绿能的归母净利润10.2亿元;扣非净利润为8.5亿元。不难看出,虽然2023年,该企业业绩下滑,但还是赚钱的,而今年上半年则呈现出了亏损。

在半年度业绩预告中,弘元绿能也说明了业绩下滑的原因。目前,公司业务范围已覆盖完整的光伏产业链,各项业务均稳步发展。公司坚持降本增效,积极开拓国内外市场,来保障自己的核心竞争优势。

但报告期内,光伏行业进入结构性调整阶段,在行业供需失衡持续扩大的影响下,市场竞争进一步加剧,主产业链产品价格承压,行业盈利水平大幅下降。公司营业收入较去年同期出现下滑,主营业务产品毛利率同比有较大下降,存货跌价准备大幅增加,导致公司净利润为负值。

世纪新能源团队了解到,今年1月31日,弘元绿能公告定增,以25.22元/股的发行价格募资27亿元。而这已经是弘元绿能上市以来的第4次大额融资行为。之前,弘元绿能已经陆续通过IPO、可转债和定增融资,加上本次定增募资,已累计将从资本市场融资99.09亿元。

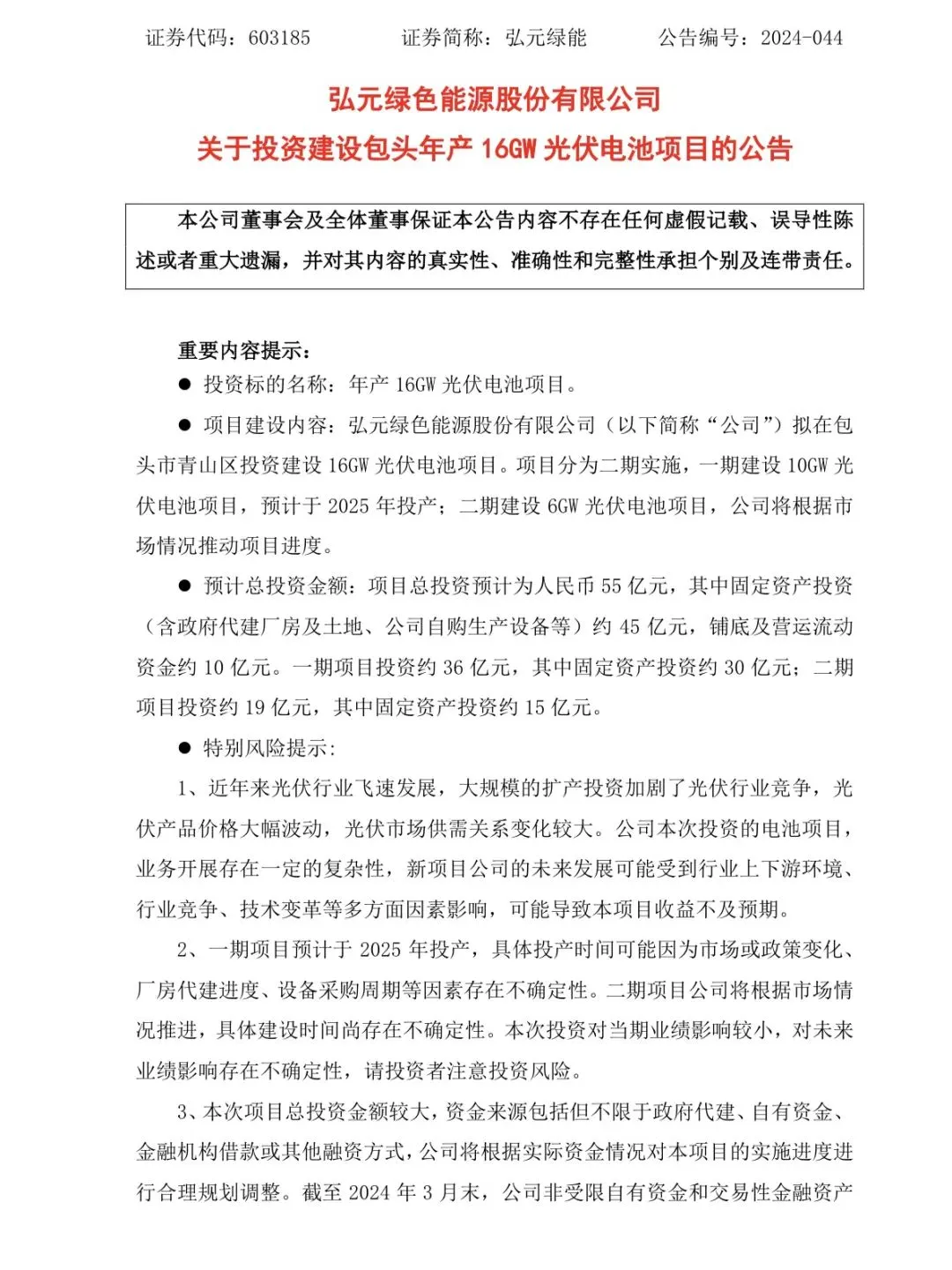

虽然今年上半年亏损,其依旧选择了投资55亿,逆势扩产。在4月26日,弘元绿能发布投建光伏电池项目公告。根据公告,弘元绿色能源股份有限公司拟在包头市青山区投资建设16GW光伏电池项目。项目分为二期实施,一期建设10GW光伏电池项目,预计于2025年投产;二期建设6GW光伏电池项目,公司将根据市场情况推动项目进度。

其中,一期项目投资约36亿元,固定资产投资约30亿元;二期项目投资约19亿元,固定资产投资约15亿元。

该投资电池路线为TOPCON,如果后续主流市场路线发生变化,可能存在因变更技术路线导致项目延期投产的风险。

据了解,弘元绿能在2022年入局TOPCON后,成效显著。2023年6月,N型TOPCON高效电池片项目首片成功下线;2023年8月,N型TOPCON高效组件项目首片顺利下线。现阶段,公司量产电池片效率方面可达26.45%。

当前,由于光伏市场环境不太好,对于垂直一体化企业则更加不利,今年第一季度以及半年,不少企业都出现了“首亏”,而在几乎全行业赔钱的时代,市场经历触底后,必将出现新的拐点。

弘元绿能作为二三线光伏企业垂直一体化的典型代表,当前具有一定的货币资金储备能力,截至8月21日,其市值91.67亿。在今年残酷的竞争中,逆势扩产,下半年能否扭亏为盈,还是留下了很大的悬念!

$TCL中环(SZ002129)$$新能源主题ETF(SH516580)$

文章来源:世纪新能源网

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

看好新能源赛道可以选择ETF分散风险,可关注$科创100指数ETF(SH588030)$,该ETF重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

本文作者可以追加内容哦 !