摘要:

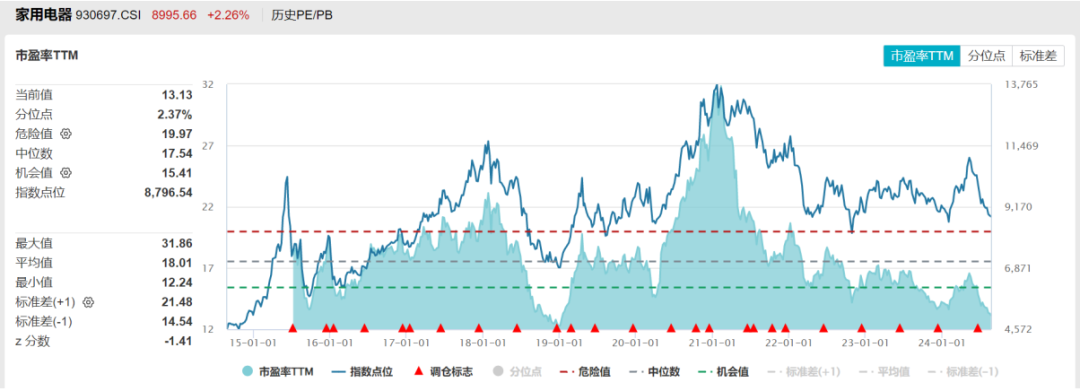

1、家电板块基本面中期依然向好。国内方面,随着以旧换新等促消费政策发力及房地产政策持续优化,家电行业内需有望继续恢复。出口方面,受益渠道补库、外需改善,家电出口也有望延续向好趋势。目前家电行业上市公司平均估值不高,具有一定的投资性价比;同时板块股息率较高,“红利属性+基本面支撑”下,感兴趣的小伙伴可适当关注$家电ETF(SZ159996)$。

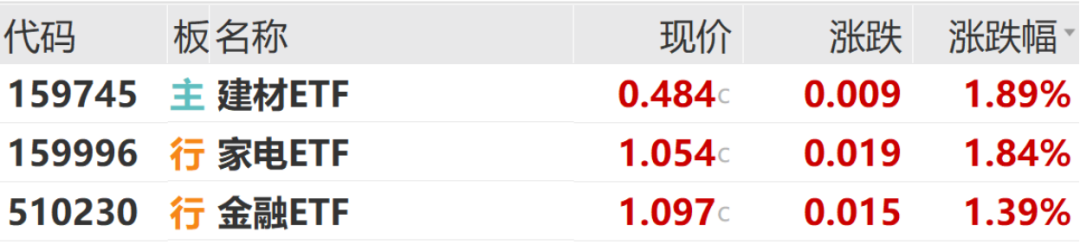

2.国新办8月23日上午举行“推动高质量发展”系列主题新闻发布会,住房城乡建设部发言人提到“增加保障性住房建设和供给、有力有序推进现房销售”等,或对市场情绪有一定提振。可适当关注地产相关的$建材ETF(SZ159745)$,若有地产利好政策或需求阶段性回暖时,可能会有阶段性反弹;但需警惕因为2023年地产低迷、业绩承压,业绩期可能会有一定的波动风险。

3. 全球软件市场复合增长率有望显著提升,中国软件行业自2019年至2023年呈现稳定增长。2024年下半年,软件行业大部分企业营收有望继续增长。未来,软件行业有望朝着人工智能方向发展,提供更多可以货币化的人工智能软件服务。经历一年左右的调整之后,$软件ETF(SH515230)$或已经来到适合入场布局的时机。

正文:

8月23日A股震荡攀升,上证指数收涨0.2%报2854.37点,深证成指涨0.24%报8181.92点。量能方面,市场成交额5129.8亿元,较8月22日小幅下降。盘面上,家电、建材、非银金融涨幅靠前,公用事业回调较多。

家电板块8月23日表现亮眼,家电ETF(159996)涨1.84%。

来源:Wind

行业基本面看,7月我国家电社零同比下降2.4%,但降幅环比有所收窄。零售数据看,空调、冰箱、洗衣机、厨电等产销同比下降。根据中怡康线下数据,7月份空调线下零售量/额分别同比-6.8%/-6.8%;冰箱7月线下零售量/额分别同比-14.2%/-13.1%;洗衣机线下零售量/额同比-13.9%/-13.6%;油烟机线下零售量和零售额分别同比-9.8%和-6.9%,燃气灶零售量和零售额分别同比-14.2%和-9.6%。大家电销量的同比下降可能受到地产销售偏弱的影响。

外销则延续较高增长。根据海关总署发布的数据,7月我国家电出口额达到614亿元,同比增长16.8%,依然延续较快增长。分品类看,空调7月出口额同比增长45.4%,冰箱出口额增长19.2%,洗衣机出口额增长3.4%,电视机出口额增长15.9%,吸尘器出口增长14.7%。国信证券研报指,在海外高温天气带动下,叠加我国企业大力推动出海发展,新兴市场出口表现强劲,空调、冰箱等出口实现较快增长。

后市看,家电板块基本面中期依然向好。国内方面,随着以旧换新等促消费政策发力及房地产政策持续优化,家电行业内需有望继续恢复。此前国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提到直接向地方安排1500亿元左右超长期特别国债资金用于“支持家电产品以旧换新”,对家电消费有望构成刺激。

出口方面,受益渠道补库、外需改善,家电出口也有望延续向好趋势。目前家电行业上市公司平均估值不高,具有一定的投资性价比;同时板块股息率较高,“红利属性+基本面支撑”下,感兴趣的小伙伴可适当关注家电ETF(159996)。

数据来源:WIND,截至2024/8/23

8月23日受地产消息面政策利好,地产相关的建材ETF(159745)上涨1.89%、金融ETF(510230)上涨1.39%。

消息面上,国新办于8月23日上午举行“推动高质量发展”系列主题新闻发布会。住房城乡建设部副部长董建国在发布会上表示,“牢牢抓住让人民群众安居这个基点,加快改革完善商品房销售以及土地、金融、财税等基础性制度,努力促进房地产高质量发展。”

具体措施上,他提到1) 完善住房供应体系,重点是增加保障性住房建设和供给;2)部署各地以编制实施住房发展规划和年度住房发展计划为抓手,建立“人、房、地、钱”要素联动机制;3)有力有序推进现房销售,指导地方选择新的房地产开发项目,在土地出让时就约定实行现房销售,结合实践制定配套政策。对于地产构成一定利好,一定程度上提振市场情绪。

行业数据看,地产基本面依然偏弱,但降幅有一定边际收窄。根据8月15日国家统计局公布数据及东方证券测算,今年1-7月,新建商品房销售面积同比下降18.6%,降幅比1-6月份收窄0.4pct;新建商品房销售额同比下降24.3%,降幅收窄0.7pct。7月70城新房价格环比降幅为0.65%,较上月收窄0.03pct;二手房价格环比降幅为0.8%,较上月收窄0.05pct。

政策端明确“坚持消化存量与优化增量相结合,加快构建房地产发展的新模式”。地方政策方面,近期多地出台相关政策,如南昌高新区发布购房补贴政策、贵阳取消住房公积金贷款提前还款次数限制、沈阳积极利用闲置土地和停缓建项目、成都放宽首套房认定范围,启动住房“以旧换新”计划等。可持续观察政策进一步的落地效果。

后市来看,随着专项债发行拉动基建项目开工、国务院《推动大规模设备更新和消费品以旧换新行动方案》的落地可能有望拉动建材需求。当前建材板块的机构持仓及估值均处于低位,可适当关注建材ETF(159745),若有地产利好政策或需求阶段性回暖时,可能会有阶段性反弹。但需警惕因为2023年地产低迷、业绩承压,业绩期可能会有一定的波动风险。

软件板块8月23日表现不俗,软件ETF(515230)盘中涨幅一度达到2.69%,最终全天收涨2.07%。

来源:Wind

全球软件市场复合增长率有望显著提升,预计在2024年至2032年期间的年复合增长率为12%;至2032年,市场规模将升至1.789兆美元。软件产业是人工智能的明显受益者,2023年,软件占全球AI市场比重约37%,超过硬件的24%。ERP(企业资源规划)软件市场预计在2024年至2032年期间的年复合增长率为14%。至2032年,市场规模将升至2,390亿美元。CRM(客户关系管理)软件市场的年复合增长率为13%,而全球软件市场的年复合增长率则为12%。

软件行业自2019年至2023年呈现稳定增长,2022年收入突破10万亿,且各板块均稳步增长。技术趋势方面,行业正朝着人工智能、云计算、大数据等方向发展,其中云计算与大数据技术收入显著增长。出口方面,虽然2023年有所下滑,但2024年上半年有所回升。竞争格局上,北京和广东收入领先,全球市场中软件占31%份额。2023年企业业绩表现一般,但预计2024年下半年大部分企业营收有望继续增长。

展望未来,软件行业有望朝着人工智能与机器学习、云计算与大数据、低代码/无代码平台、微服务架构与容器化、安全与隐私保护等技术趋势发展。软件出口业务或为软件行业带来新的增量空间,自2019年以来,我国软件业务出口一直在稳步上升,2022年达到峰值643亿美元。但2023年出口额有所滑落,且下滑幅度较大,超20%,但2024年上半年的增长率略有提升。

目前,软件ETF(515230)经过一年左右的调整,或已经来到适合入场布局的时机。连续几日资金净流入,说明已经吸引到部分资金进场配置。人工智能技术迅速发展,叠加软件行业上市公司业绩营收有望继续增长,双重利好下软件行业的配置机会值得关注。感兴趣的小伙伴可以通过逢低、分批、定投软件ETF(515230)的方式把相关机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !