继14.66亿元拿下亚钾国际9.01%股权、成为其第二大股东后,内蒙古“煤炭大王”郭金树及其控制的汇能集团再度出手,汇能集团通过旗下全资子公司汇能海投发出部分收购要约,拟最高耗资96.98亿元收购ST新潮46%股份。

公告显示,发起要约收购前,汇能海投已经持有ST新潮4.99%股权。若此次要约收购完成,汇能海投将持有ST新潮50.99%股份,成为第一大股东。

近百亿元收购

溢价68.48%

8月23日晚间,ST新潮公告,汇能海投将向除自身以外的ST新潮全体股东进行部分要约收购,计划收购股份数量31.28亿股,占ST新潮总股本的46%,要约收购价格为3.1元/股,要约收购期限共计30日。

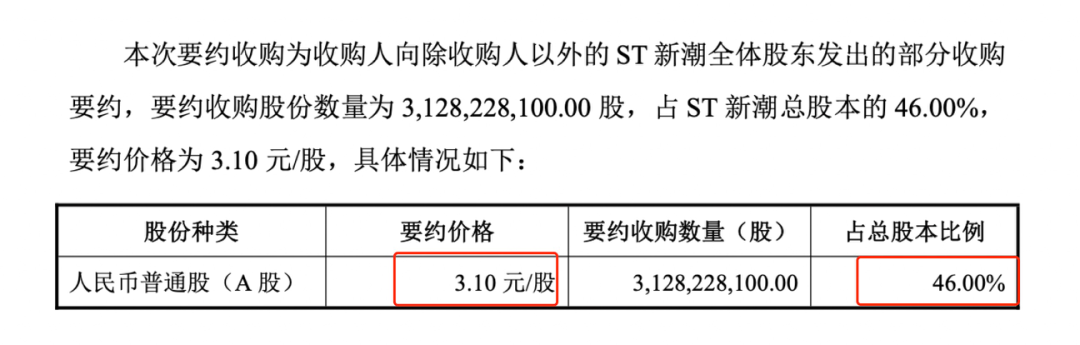

据此计算,如全部要约完成,汇能海投将为此花费96.98亿元。公告称,汇能海投已于要约收购报告书摘要公告前将19.40亿元存入中登公司上海分公司指定账户,作为本次要约收购的履约保证金。

值得一提的是,3.1元/股的要约收购价,与8月22日ST新潮1.84元/股的收盘价相比,溢价68.48%。

要约收购报告书显示,此次收购人汇能海投成立于2023年4月13日,注册资本2000万元,汇能集团持有汇能海投100%的股权,为收购人的控股股东。截至本报告书摘要签署日,汇能集团由郭金树与郭建军父子共同控制。因此,汇能海投的实际控制人为郭金树与郭建军。

一季报显示,ST新潮第一大股东为宁波国金阳光股权投资中心(有限合伙),持股6.39%,前十大股东合计持股38.28%,ST新潮处于“无主”状态。截至《要约收购报告书摘要》签署日,汇能海投持有上市公司4.99%的股份,若此次要约完成,汇能海投将持有ST新潮50.99%的股份,成为第一大股东。

监管提出三方面要求

值得注意的是,在当晚的公告中,ST新潮出具了特别风险提示称,公司近期曾收到投资者投诉举报材料,声称汇能海投未如实报告披露一致行动人与实际持股情况,存在违法违规嫌疑,并提供了相关证据材料。ST新潮董事会已根据《上市公司收购管理办法》第三十二条规定开始对收购人的主体资格、资信情况及收购意图等开展调查核实工作。

公告显示,ST新潮董事会已向收购人书面询证,请收购人对举报所涉事项予以说明,收购人于8月22日晚间通过电子邮件向公司表示“除披露情况外,不存在其他一致行动人持有贵司股权的情形”。

8月23日,ST新潮收到上海证券交易所《关于ST新潮股东要约收购公司股份事项的监管工作函》,监管工作函具体提出三方面要求。

首先,请汇能海投对照《上市公司收购管理办法》第六条、第八十三条等相关规定,逐项核实并说明汇能海投与相关股东之间是否构成一致行动人,汇能海投是否存在不得收购上市公司的情形。同时,核实是否存在公告中提示的境外审查相关风险,是否影响本次要约收购。请财务顾问、律师对照《上市公司收购管理办法》明确发表意见。

其次,请ST新潮董事会保障收购人依法合规行使股东权利。如对收购人的主体资格等存在疑虑,应当遵照《上市公司收购管理办法》第三十二条等规定开展调查核实工作,并聘请独立财务顾问发表明确意见。

最后,ST新潮、汇能海投等各方应当依法合规行使各自权利,妥善处理本次要约收购事宜,保证披露的信息真实、准确、完整,维护全体股东利益。

内蒙古“煤炭大王”

曲线涉足海外油气资产

值得注意的是,今年4月,因会计师事务所对公司《内部控制审计报告》出具否定意见,ST新潮股票被实施其他风险警示。

对于本次要约收购的目的,汇能海投表示,基于汇能集团发展战略以及对上市公司价值及其未来发展前景的认同,收购人拟通过本次要约收购进一步提升对上市公司的持股比例,增强上市公司股权结构稳定性,取得上市公司控制权。

公开资料显示,ST新潮原是一家主营房地产业、电子元件制造业的企业。2014年至今,逐步转型到石油勘探、开发和销售业务,目前,公司主要从事原油及天然气的勘探、开采和销售,持有的油气资产全部位于美国得克萨斯州二叠纪盆地。

2023年年报显示,ST新潮营业收入达88.49亿元,石油天然气开采的收入达88.31亿元,占比达99.81%。今年一季度,公司实现营收21.35亿元,同比增长6.64%,净利为6.13亿元,同比下滑3.47%。

数据显示,2023年,ST新潮油气产量为6万桶油当量/日,比2018年(4万桶油当量/日)增长1.5倍。

公开资料显示,汇能集团成立于2001年,是一家以煤炭、电力、化工为主业,集物流、金融、地产、路桥、水务等产业于一体的大型股份制民营企业。2023年,该集团实现含税销售额682亿元,在中国民营企业500强中位列第240位。

汇能集团实控人之一的郭金树,被称为内蒙古“煤炭大王”。在《2024胡润全球富豪榜》上,郭金树以200亿元位列第1274位。

$上证指数(SH000001)$

$安源煤业(SH600397)$

$安泰集团(SH600408)$

本文作者可以追加内容哦 !