人类社会发展的基石,归根结底在于两大核心要素:能量与信息。每一次能源利用的飞跃,就是整个人类社会的进步,也是生活、工作、生产方式的变革。

经过20余年的深谋远略,中国形成了以光伏、风电为主的可再生能源生产,以特高压为主的高效能源传输管网,新能源车、储能等电力终端应用,能源生产——能源传输——能源消纳的三角形能源新体系。

双碳目标。一个几十年的长期逻辑;

能源安全是国家基石。大国间的能源博弈可谓刀光剑影,历次能源革命都会造就一些深刻国际的国家;

中国新能源供应链具备全球竞争力。

在这场自主自控,以清洁能源代替化石能源的能源新革命中,新能源将是未来几十年的大方向。我们要做的事情就是找到合适的投资标的,低位买入,长期持有,伴随着行业的增长而收获丰厚回报。

福莱特是光伏玻璃龙头,业绩持续增长,高位下来跌幅超过70%,目前估值仅十倍出头。今天一起了解下这家公司。

老规矩,我们不做未来的判断,尝试通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

福莱特:光伏玻璃龙头

一、财务数据:5年增7倍

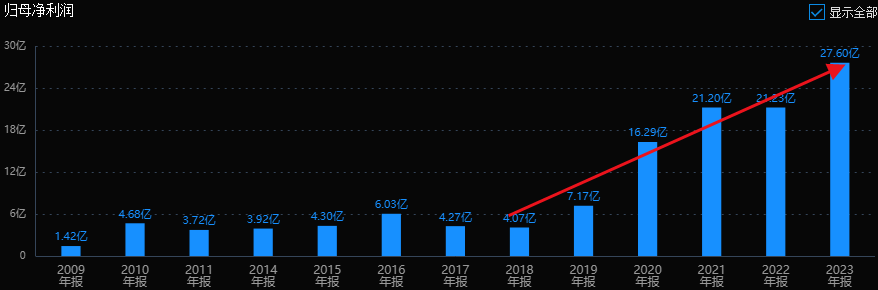

国家很早就开始扶持光伏产业,但真正崛起是在2018年前后。福莱特2018年营收30.6亿,利润4.07亿,2023年营收215亿,利润27.6亿。5年时间,规模增长了7倍,盈利能力增长了6.8倍。公司营收和利润5年复合增长率都在47%左右,是典型的成长股。

更难得的是,24年一季度隆基等行业龙头出现普遍亏损的时候,福莱特利润依然增长了49%。

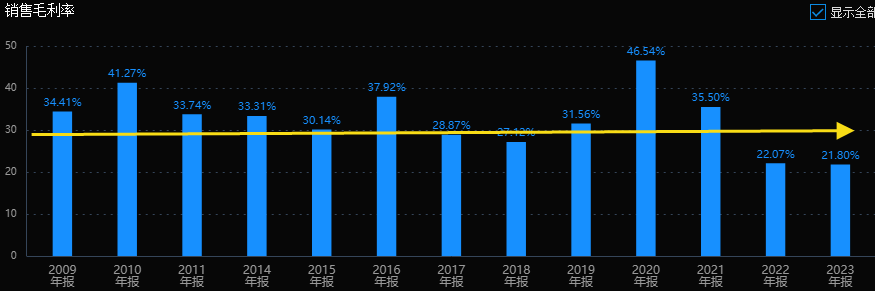

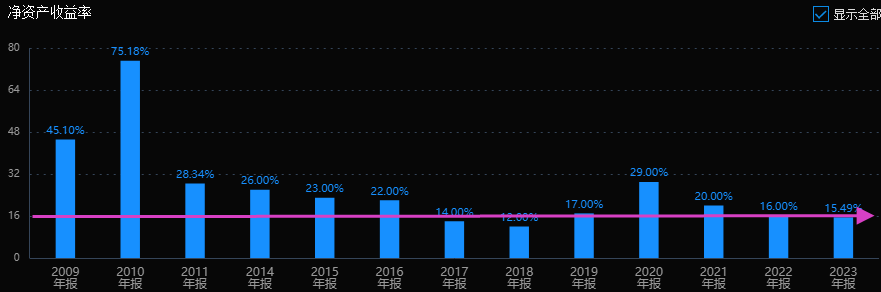

最近两年行业竞争激烈,公司毛利率从30%上下,下降到20%附近,净利率从20%以上下滑到13%附近,在行业里属于比较高的水平。公司ROE基本保持在15%以上,在A股里算不错的公司。

二、风险和估值情况:历史低位

公司风险指标整体良好,无大风险。

以十年维度看,公司估值平均值为23倍PE,50PE算高位,28PE以下属于低位。福莱特目前不足市值380亿,27.6亿利润对应13.8倍市盈率,算比较低的估值水平。并且公司业绩还在继续增长,市场预期公司24年利润大致在38~39亿附近,对应10倍PE。

三、行业前景

行业持续增长:

光伏玻璃位于光伏产业链中游,为组件封装主要耗材,占组件成本超过10%,主要作用是保护电池不受水气侵蚀、阻隔氧气防止氧化等。

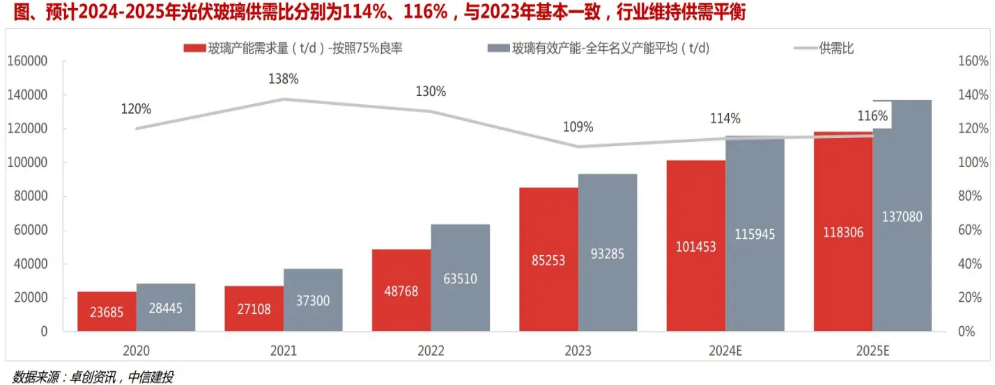

下游光伏装机需求持续增长,随着光伏玻璃呈现大尺寸趋势延续,双玻组件渗透率提升,预计2024-2026年光伏玻璃市场需求分别为3326万吨、3953万吨、4581万吨,分别同比增长20.29%、18.87%、15.87%,市场需求旺盛。

行业扩产放缓

2020年起光伏玻璃供不应求,价格不断上涨,行业产能3年增加了2倍,直接从供不应求干成了供给过剩。2023年5月工信部、国家发改委发布了《关于进一步做好光伏压延玻璃产能风险预警的有关通知》,随后各个地方都发布了光伏玻璃生产线预警信息处理意见。各个企业见不赚钱之后,原本的扩产计划也开始放缓。

截至2024年8月初,各省上报听证会项目合计超过40万吨/日,其中2021-2023年计划投产的产能分别为1.25万吨/日、6.37万吨/日、15.54万吨/日,实际投产产能仅占计划产能的93%、54%、15%。虽然规划产能较多,但实际落地可能没那么多。

整体成本下降:

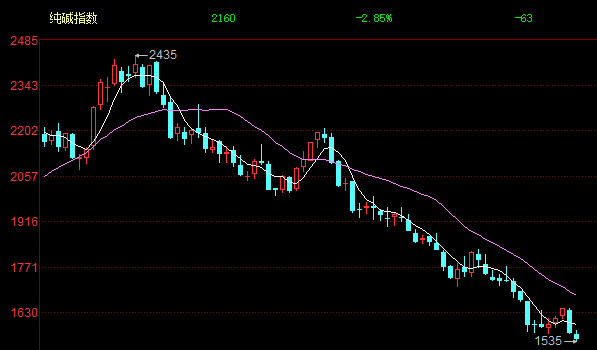

天然气价格和纯碱价格是影响光伏玻璃成本的重要因素。最近,纯碱从2400持续下跌到1500附近。纯碱和天然气价格下行有望带动成本的下降。

四、业务和产品:高度聚焦

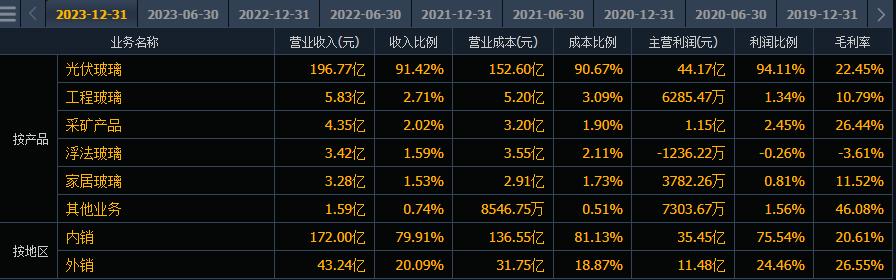

福莱特2006年正式进军光伏玻璃领域,目前是全球最大的光伏玻璃生产商之一。2023年,光伏玻璃收入197亿,占到公司整体营收的91%。是一个业务高度聚焦的公司。

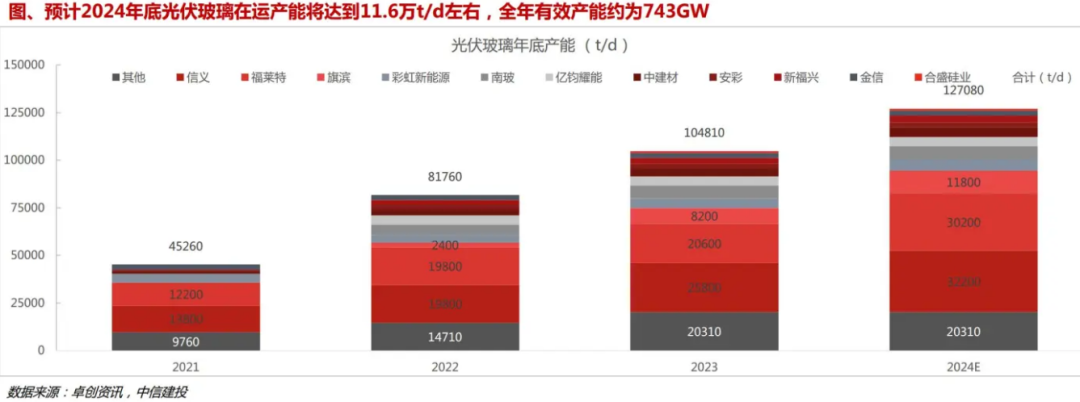

福莱特2006年通过自主研发成为国内第一家打破国际巨头对光伏玻璃的技术和市场垄断的企业。截止2023年底,光伏玻璃行业在运产能约为10.5万t/d,其中信义、福莱特、旗滨产能占比约为52%。

虽然最近几年行业新投产能较多,但产能过剩的背景下也就龙头企业日子比较好些,2、3线公司就算不亏损也在大多在盈亏平衡边缘,加上地方政府补助收紧,供需格局将逐步改善。

福莱特在大窑炉、技术和石英砂自供方面比较有优势,2023年新公示的项目中窑炉规模已提高至1600t/d,矿产资源储量超16700万吨。

截至2023年底,公司总产能为2.06万吨/d。公司规模建设项目规模达到4.56万吨/日,位居行业第一。如果全部落地,总产能将达到6.62万吨/日,刚好承接行业洗牌中推出的中小公司的市场,行业低谷时扩大市场份额,等行业景气度提升时,盈利水平就会蹭蹭蹭的往上涨。另外,公司还在越南、印度尼西亚等地投资,海外产能预计在2026年投产,届时将为公司贡献新的成长动力。

公司今年新增8条线,其中安徽四期项目和南通项目总计日熔化量9600吨/天计划今年点火运营,预期到今年底产能会达到3.02万吨/d,新增产能推动下,全年出货量同比增长20-30%左右。

五、实际控制人:光伏玻璃行业开拓者

公司属于家族企业,阮洪良是公司的创始人,姜瑾华、阮泽云、赵晓非,分别是创始人的妻子、女人和女婿。四人为一致行动人,合计持股47.7%,股权比例较为集中。

阮洪良出生于1961年,早年在嘉兴玻璃制品厂工作,积累了丰富的玻璃行业经验。1998年投入了中国国企和集体企业改制的浪潮,下海创立福莱特。2006年引进国内首条日融化量100吨的光伏玻璃生产线,成为国内首家规模生产光伏玻璃产品的企业,打破了国际巨头对光伏玻璃技术和市场的垄断。

总的来说,公司创始人属于中国光伏玻璃行业的开拓者,深耕行业几十年。

总结:

福莱特是光伏玻璃双寡头之一,23年业绩创下新高,目前处于比较低的估值水平。目前,光伏行业处于洗牌阶段,其中光伏玻璃受政策约束和低盈利制约,行业格局改善的更快,公司作为龙头企业,借机逆势扩张,推动业绩持续增长。

福莱特的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !