一、 周行情回顾:

$香港医药ETF(SH513700)$:活跃资金与机构交投活跃度的分化程度不断收敛。以指数周换手率(10周移动平均值,下同)观测资金交投活跃度,静态角度看,我们发现以机构为投资主体的沪深300交投活跃度目前处于近20年30%左右分位区间,而以活跃资金(包括部分杠杆资金、量化资金、游资、散户等,下同)为参与主体的万得微盘指数交投活跃度目前处于近20年70%左右分位区间,即活跃资金与机构资金的交投热情分化程度较为明显;但若动态来看,2021年“核心资产”松动后,市场风格不断向小市值倾斜,其中沪深300与微盘指数换手率之差自去年6月下旬起显著走扩;而今年4月中旬“新国九条”发布、引导市场扶优限劣、优化资源配置,大小市值的换手率差异趋势性收敛,目前已经回落至近20年75%左右位置,即活跃资金与机构资金交投活跃度的分化程度已经开始均值回归。对应到股价端体现为,过去2年持续跑输大盘的沪深300在4月以来获得稳定超额,而在过去2年中大幅跑赢全A的微盘指数则在近4个月内呈现出波动性收敛、相对大盘震荡运行的特征。

9月降息预期不变。截至8月23日,市场预期美联储9月降息的概率继续维持在100%,其中9月降息25BP的概率为76%,当前市场预期美联储年内降息幅度仍然为100BP。医药板块反弹初期,港股通医药利率敏感型行业,受美国降息预期的变化,港股通医药板块作为受益股,反弹初期优于A股医药板块。

二、热点催化

1、行业资讯

2024年“科创中国”生物医药产业科技服务团项目正式在青岛启动。该科技服务团项目由中国微生物学会牵头,依托生化过程模型化与控制专业委员会,旨在围绕微生物产业发展创新需求,以生物医药创新研究和人才可持续发展为核心宗旨,深耕生物药、微生物药和发酵优化与放大技术等,为医药企业、农业药物企业、食品发酵企业提供专业化服务。

2、重点上市公司信息跟踪

2024年上半年, 恒瑞医药 交出了一份亮眼的成绩单。公司实现营业收入136.01亿元,同比增长21.78%;归属于上市公司股东的净利润34.32亿元,同比大增48.67%;归属于上市公司股东的扣除非经常性损益的净利润34.90亿元,同比增长55.58%。

其中,第二季度业绩增速更为显著,该季度营收同比增长33.95%至76.03亿元,第二季度净利润同比增长92.94%至20.63亿元,第二季度扣非后净利润同比增长100.32%至20.50亿元。这一系列数据的背后,是恒瑞医药在研发创新和国际化发展战略方面的持续发力

三、热点解答

1、医药如今分化也愈发严重,在如今行情下应该布局中药、创新药、医疗等某个细分板块还是采取均衡布局的方式?

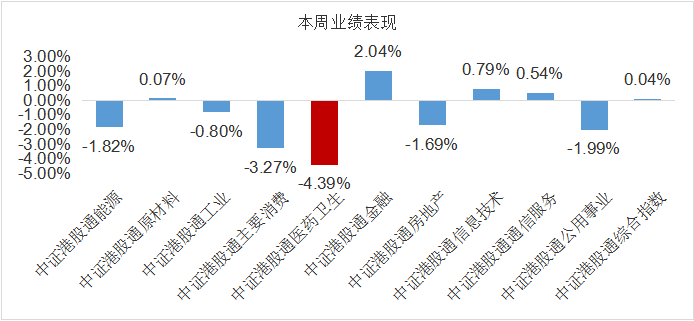

中报密集披露,受宏观经济、投融资扰动、医疗反腐等影响医疗服务、生物制品、医疗器械等板块中报阶段承压,导致本周医药板块调整明显我们认为中报落地有望带来医药板块利空出尽,完成快速探底,看好Q3医药整体基本面改善及估值修复。当前政策预期、估值水平、基金持仓均处于历史底部位置,而医药行业的创新升级、产业转移、国产替代等逻辑均持续稳步推进,结构性机会依然值得重点关注。

整体医药板块有所改善,细分板块相对活跃,我们当前看到医药板块的结构性机会增多。

2、创新药械作为新质生产力的一部分,今年风险投资环境是否有改善?

DRG/DIP2.0方案出台,核心分组更趋完善。据新华社报道,2024年7月23日,国家医保局发布《关于印发按病组和病种分值付费2.0版分组方案并深入推进相关工作的通知》(以下简称“通知”),按照通知要求,要积极做好2.0版分组落地执行情况,原则上,2024年新开展DRG/DIP付费的统筹地区直接使用2.0版分组,已经开展DRG/DIP付费的统筹地区应在2024年12月31日前完成2.0版分组的切换准备工作,确保2025年起各统筹地区统一使用分组版本。此外,为更好适应临床实际,新版DRG核心分组重点对重症医学、血液免疫、肿瘤、烧伤、口腔颌面外科等13个学科,以及联合手术、复合手术问题进行了优化完善,升级后的核心分组409组,较上一版增加33组;新版DIP病种库包括核心病种9520组,较上一版减少2033组。

特例单议机制有助于新药新技术应用,基金预付缓解医疗机构资金压力。通知表示要用好特例单议机制,特例单议机制是DRG/DIP支付方式改革的重要组成部分,对保障复杂危重病例充分治疗、支持新药新技术合理应用具有重要意义。各地要规范特例单议标准申报程序、审核流程、结算办法,发挥好特例单议作用,解除医疗机构收治复杂危重病人的后顾之忧,确保愿接愿治、能接能治。对因住院时间长、医疗费用高、新药耗新技术使用、复杂危重症或多学科联合诊疗等不适合按DRG/DIP标准支付的病例,医疗机构可自主申报特例单议,特例单议数量原则上为DRG出院总病例的5%或DIP出院总病例的5‰以内,我们认为创新药品和耗材可以被纳入特例病例进行单独处理或支付利于创新药品和耗材的推广和应用。此外通知还表示,鼓励通过基金预付缓解医疗机构资金压力。各地医保部门可根据基金结余情况,商同级财政部门合理确定预付金的基础规模,向定点医疗机构预付1个月左右的预付金。同时,全面清理医保应付未付费用。各级医保部门要站在讲大局、守信用的高度严格履行定点服务协议,及时足额拨付协议约定的医保基金。要指导定点医疗机构按规定及时做好院内财务处理。今年9月底前各地要对2023年以前按照协议约定应付未付的医保基金(含居民医保大病保险等)开展全面清理维护定点医药机构合法权益。并且通知还提及,探索将异地就医费用纳入DRG/DIP管理范畴。医疗机构不得将 DRG/DIP病组(病种)支付标准作为限额对医务人员进行考核或与绩效分配指标挂钩。我们认为,随着此次DRG/DIP2.0版本落地执行,特别是在引入特例单议机制后,创新药品和耗材得到医保端的支持有利于其推广和应用。

政策支持明确,看好创新药械。近期政策端对于创新药和创新器械的支持导向明显,创新药预计将从药学、临床价值和循证证据三个方面来区分是否为高质量创新,并给予创新性强的产品在定价、挂网等环节的政策支持。我们预计,创新药的审评审批阶段也有望加速,同质化竞争有望逐渐缓解,看好国产大单品在国内的商业化放量。另外,3月13日国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》正式对外发布,方案指出要强化创新支撑。随着国内企业经历多年的技术积累,创新型产品层出不穷,产品的技术含量不断提升,细分领域的龙头企业具备典型的“新质生产力”特质。

四、投资观点

传统pharma 和Biopharma 中报业绩表现较好,创新转型成果显著。近期,国内传统药企相继公布2024 中期业绩,如恒瑞医药、中国生物制药、海思科、科伦药业等,公司创新药业务收入不断提升,创新药收入占比加速提高,后续第二增长动力确定性较高,仿制药业务基本出清,叠加出海首付款里程碑收获颇丰,公司运营提效显著,因此收入及利润端表现较好。我们认为,目前国内头部pharma已陆续走出集采阵痛期、边际影响显著减弱,随着创新品种不断商业化放量,整体业绩有望迈入加速增长阶段。年初以来医药指数下跌超20%,估值处于历史低位,基金持仓预计亦处于历史相对较低位置,近期医药指数已呈现底部企稳迹象。展望下半年,我们判断医药基本面有望逐步企稳回升,业绩有望逐季度边际好转,结构性高增长的细分领域和个股值得期待。当前位置适合战略性布局!

$药明生物(HK|02269)$$百济神州(HK|06160)$#上海等22个城市正开展试点房屋养老金##重大利好来了!西部大开发概念股活跃##赛力斯接力阿维塔入股华为引望10%##长安阿维塔或增持华为引望股份至20%#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !