曾经,每个仿制药企业的老板或许都有一个“暴富梦”,梦想通过仿制药杀入市场,拿下不小的份额,最终一本万利。但时过境迁,随着国内集采、一致性评价的推进,仿制药的暴利年代已然过去,现如今想要“暴富”,恐怕唯有追求“首仿药”亦或高端仿制药。

南通联亚药业股份有限公司(以下简称“联亚药业”)主要从事仿制药研发、生产和销售,目前在售药品包括缓控释制剂、极低剂量药物制剂两大类,如:琥珀酸美托洛尔缓释片、硝苯地平缓释片、口服避孕药。

自2022年11月22日上市申请材料被上交所受理,截至2024年8月26日,联亚药业已在科创板挣扎了六百多个日夜,最新的审核动态停留在对审核中心意见落实函的回复。然而,随着2023年年报资料的更新,其上市科创板的希望恐怕又小了几分。

最近一年的研发费用走低、预计在2023年获批的“首仿药”也未能实现,叠加主营产品境外市场占有率的持续下降,联亚药业600多天的苦熬恐怕很难换来理想的结果。

撰稿/徐子升

编辑/刘铭泉

迟迟无法获批的“首仿药”,不够“硬”的科创属性

作为主营仿制药的科创板拟上市公司,衡量科创属性的一大共识就是是否拥有“首仿药”,即首先仿制生产并上市销售的仿制类药品。

据了解,“首仿药”的利润空间相当巨大,不仅研发成本远低于创新药,销售定价甚至能够比肩创新药。

遗憾的是,联亚药业自2005年成立以来,未曾上市过一款“首仿药”。

招股说明书中,联亚药业表示“公司在研产品中有较多产品属于潜在的首仿药物,以结合雌激素缓释片(激素缓释片)为例,该产品原研药1942年获批,但迄今为止市场上未有一家仿制药公司能够成功仿制该药品,公司在研的结合雌激素缓释片仿制制剂已申报FDA(美国食品药品监督管理局)审评,有望成为首仿药物。”

结合雌激素缓释片为原研药“倍美力”的仿制产品,用于更年期综合征等症状的治疗,根据辉瑞年报,2023 年原研药销售额 28.1 亿元,且过去 80 逾年未被仿制成功。

联亚药业还披露了另一款产品——去氧孕烯炔雌醇片,已申报CDE(国家药品监督管理局药品注册技术审评机构)审评,该产品国内市场除原研药外,尚无其他企业获批,有望成为国内首家仿制上市企业。

去氧孕烯炔雌醇片为第三代避孕药,相对第一代及第二代避孕药物具有安全性高、效果好等优势。

与之相应的是,联亚药业在招股说明书中公布的37项在研产品,女性健康用激素缓释片 HM-100、避孕用激素片 HM-904两项产品为潜在“首仿药”,预计获批时间为2023年、2024年(下图)。

不过,直至2024年6月29日财务资料更新,仍未有“首仿药”获批。

审核问询回复显示,结合雌激素缓释片类产品,联亚药业2020年12月2日就已向美国FDA申报了第一个片剂 ANDA,预计获批时间从2023年下半年更改至2024年,后续递交申报的第二个片剂ANDA产品,即:女性健康用激素缓释片HM-101,预计获批时间也从2023年更改至2024年;去氧孕烯炔雌醇片产品,即:避孕用激素片HM-904,虽仍是预计2024年获批,但2024年已过半,能否在年内获批是个未知数。

此外,公司产品中的女性健康用激素片HM-047、内分泌系统缓释片EC-040等多个仿制药品,预计于2024年和2025年获批,均有望成为“首仿药”。

交易所在审核问询过程中,要求联亚药业说明将在研产品认定为潜在首仿的主要依据。

回复中,联亚药业表示目前在研产品中的首仿药物均是目前对应市场尚无仿制药获批,公司产品如能率先获批则为首仿药物,但由于无法掌握美国市场的竞品申报情况,因此在产品获批时点,可能已有其他竞品获批。

在创新药市场挤压、仿制药竞争愈发激烈的背景下,联亚药业的“潜在首仿药”信服力并不高,待到真正上市时是否为首仿药存在较大不确定性,而预估的获批时间一再延迟或说明药品审核遭遇重大阻碍。

未取得一款“首仿药”的同时,公司的研发费用却出现下降。

2021、2022、2023年(以下简称“报告期”),联亚药业的营业收入波动较大,各年度分别为6.46亿元、5.50亿元、7.00亿元,净利润持续增长,分别为0.90亿元、1.13亿元、1.16亿元。

各期研发费用分别为8250.17万元、10288.91万元、8873.51万元,占营业收入的比例为12.76%、18.70%、12.67%。

看似投入不低的研发费用中,其实有不少“水分”。

2020年至2022年,研发费用中的股份支付金额不断攀升,该费用是因授予研发部门员工股权激励而产生。2021年8250.17万元的研发费用当中,有2003.57万元为股份支付,占比接近四分之一,而这个数字在2019年仅为113.82万元,占比2.34%,短短两年时间,股份支付占研发费用的比例翻了十倍。

联亚药业也坦诚,“2020年度和2021年度研发费用同比增幅分别达38.00%、22.67%,主要是股份支付分别增加1038.15万元和851.60万元所致”。

若去除股份支付的影响,2021年公司研发费用率将降至9.66%,不足10%。

而2022年,研发费用中的股份支付更是高达2666.51万元,剔除这部分费用,2022年实际研发费用率为10.88%,比公司披露的数据(18.70%)低约8个百分点。

联亚药业或将股份支付作为提升公司研发费用的一种手段,尤其是考虑到公司实控人张国华、董事胡廷默、监事会主席陈义生等6位高管也是研发人员,股份支付的增加,这些董监高同样获益。

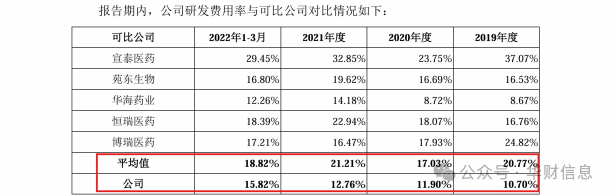

而即便算上股份支付,联亚药业的研发投入与同行业可比公司相比也相形见绌。

2019-2021年度,同行业可比公司研发费用率均值分别为20.77%、17.03%、21.21%,差距最大时近乎是联亚药业的两倍(下图)。

值得注意的是,被联亚药业列为同行业可比公司,于2022年8月25日在科创板发行上市的宣泰医药,曾在美国、中国分别获批多项药物的“首仿”。

《华财》查阅资料后发现,该企业2019-2021年的研发费用分别为5147.35万元、7580.17万元、1.04亿元,在相较联亚药业仅高出274.14万元研发支出的2019年,宣泰医药旗下泊沙康唑肠溶片获得FDA的“首仿”。而在其研发费用明细当中,并无股份支付一项。

对比之下,谁的研发投入更加真材实料并能结出“果”,不言自明。

我国医疗保障局披露的数据显示,国家基本医疗保险用于新批准创新药的支出从2019年的59亿元增长至2022年的482亿元。在肿瘤/免疫/糖尿病等领域上,创新药的支出占比在2023年已达47.2%,已接近5成。且到2023年,上述领域创新药销售额年均增长17.1%,而仿制药销售额则年均下降4%。

显然,国家正在大力推动制药业从“仿”到“创”,身为“仿制药”企业的联亚药业,不仅“硬科技”属性不足,其未来在国内发展的前景也较为局限。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

本文作者可以追加内容哦 !