上周市场回顾

本周央行公开市场投放11978亿元,到期15449亿元,一周累计净回笼3471亿元,市场资金面保持平稳宽松状态,银行间资金利率维持在2%下方。

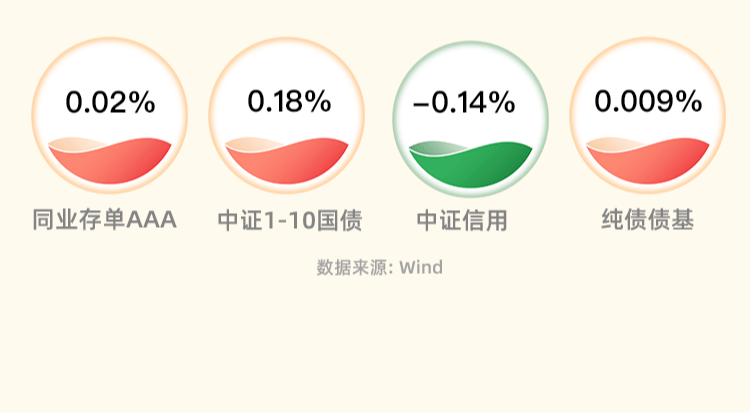

现券方面,本周债市收益率震荡向下,各期限国债收益率普遍下降2-5BP,十年期国债收益率也再度逼近2.1的心理关口,短端和长端都表现强势。信用债市场则表现一般,长端弱于短端,信用利差有所扩大,本周取消发行的信用债券只数为22只,规模保持环比增加,市场波动加剧。

重点关注事件

8月24日,中国人民银行行长潘功胜表示,会继续坚持支持性的货币政策立场。引导货币信贷合理增长,促使企业融资和居民信贷成本稳中有降,维持人民币汇率在合理均衡水平上的基本稳定。还将引导金融机构加大对重点领域、薄弱环节的信贷支持力度,更具针对性地满足合理消费融资需求,同时研究储备增量政策举措,增强宏观政策协调配合。

8月LPR报价出炉,1年和5年期以上品种均维持不变,分别为3.35%、3.85%。业内人士认为,8月LPR利率按兵不动符合市场预期,但展望未来或仍有下调空间。本月中期借款便利(MLF)操作首次晚于LPR,这意味着央行进一步推动LPR与MLF脱钩,并更多与公开市场操作(OMO)利率挂钩。

本周《金融时报》对交易商协会副秘书长徐忠的专访《当前债市存在三个认识误区,有必要予以厘清》中表示“目前债券市场期限利差、信用利差缩小甚至拉平,长期国债利率已经偏离合理区间,一定程度上存在泡沫化倾向。”

后市关注

展望后市,美联储主席释放强烈降息信号,市场对于美联储9月降息预期增强,人民币汇率压力继续释放,此前制约货币政策宽松的汇率等方面因素有所缓解,加之央行表态也符合预期,债市的长期利好因素仍然主导市场情绪。

下周重点事件:中国至8月26日中期借贷便利(MLF)中标利率、中国至8月26日中期借贷便利(MLF)操作规模、日本7月失业率、欧元区7月失业率。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债A(OTCFUND|015426)$

$东吴月月享30天持有短债C(OTCFUND|015427)$

$东吴鼎泰纯债债券A(OTCFUND|006026)$

$东吴鼎泰纯债债券C(OTCFUND|014570)$

$东吴添利三个月定开债券A(OTCFUND|016759)$

$东吴添利三个月定开债券C(OTCFUND|016760)$

本文作者可以追加内容哦 !