一、核心观点

固收市场方面,上周债市主要受资金面均衡偏紧、资金价格中枢上行、交易商协会副秘书长“当前债市存在三个认识误区,有必要予以厘清”的专访等影响,利率债整体呈现震荡偏强走势、长债和超长债表现亮眼,信用债则延续阴跌状态,信用和利率走势有所分化;全周TL2409上涨1.11%,T2409上涨0.27%,TF2409上涨0.22%;现券来看,30年230023下行4bp至2.3375%,10年国债240011下行4.05bp至2.1475%,一年国股存单收益率上行3bp至1.96%。基本面方面,不管是外需、内需、金融数据还是高频数据,都指向需求、信心是严重不足的,往后看,实现全年目标压力不小。政治局会议后,货币政策已经先行,但主要矛盾不在于货币,还是在于财政。交易商协会副秘书长关于“当前债市存在三个认识误区,有必要予以厘清”的专访足以显示,央行对于债市的干预主要是从宏观审慎角度出发,遏制羊群效应导致长债利率单边下行可能潜藏的系统性风险。同时央行也对目前不少机构“一刀切”暂停国债交易的躺平式状态表示不满。可见“过热”和“过冷”的两个极端市场状态都是央行所不愿意看见的,前者可能潜藏着系统性风险,后者又可能带来流动性隐患。往后看央行对于长债风险的关注以及对于债市的实际干预预计短期内将持续存在,债市大概率呈震荡状态,另外近期信用持续的阴跌值得关注。

二、市场回顾

(一)资金市场

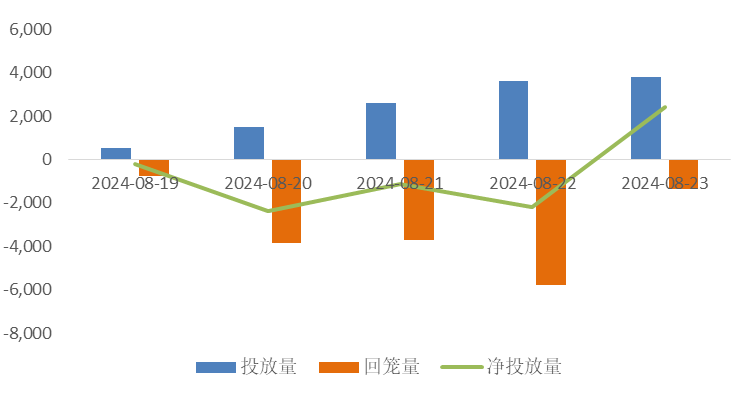

公开市场操作:上周央行进行11978亿元逆回购操作,因有15449亿元逆回购到期,实现净回笼3471亿元。

图10:上周公开市场操作情况

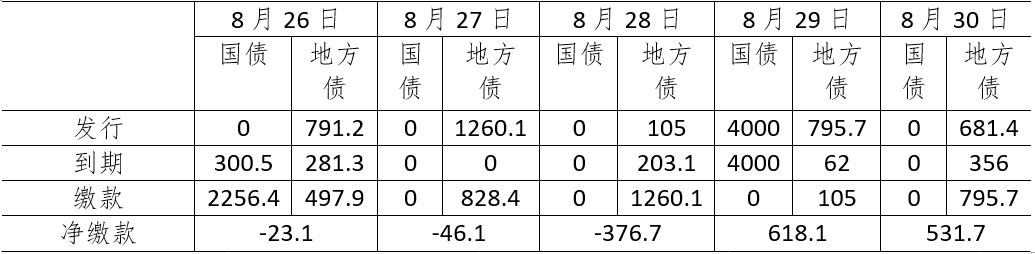

政府债发行:本周国债计划发行4000亿元,地方政府债计划发行3633.5元,整体净缴款4540.3亿元。

表1:8月26日-8月30日政府债发行缴款

单位:亿元

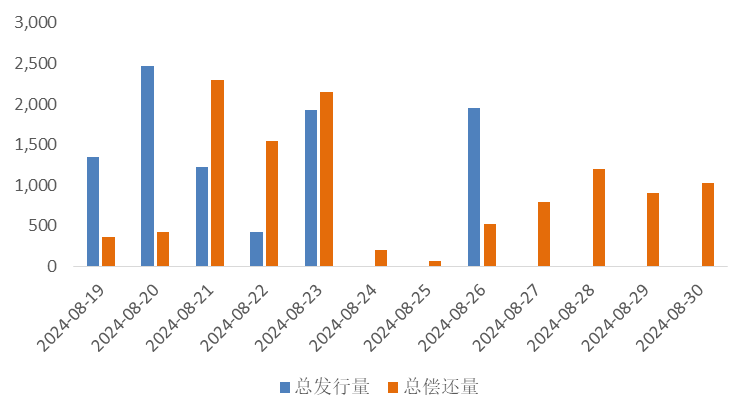

同业存单发行:本周(8月26-30日)到期4722亿元,大幅低于前一周的7034亿元,其后一周继续降至1638亿元,而后升至6016亿元。

图11:同业存单到期与发行

回购市场:政府债净缴款大幅下降,资金面压力有所降低。在大额逆回购到期的情况下,央行持续净回笼资金,上周一至上周四累计净回笼5886亿元,上周五恢复净投放2415亿元,资金利率伴随央行净回笼一度收敛。DR001从上周一的1.69%上行至1.81%,R001从上周一的1.76%上行至1.89%,与7天逆回购利差达到10-20bp,不过中枢较前一周的税期分别下行9bp、7bp。DR007从1.73%上行至1.85%,R007从1.83%上行至1.92%,二者均值分别较前一周下行6bp、4bp。

票据利率:上周市场交投活跃度较上周明显提升,在国有大行的不断降价带动下,票据利率大幅走低,全期限票价一度均跌至1.0%之下,后又随着卖盘出票止盈和大行放缓收票,市场情绪反转,票价跌后回弹。截止上周五,本周6M票据利率较上周下行14BP至0.81%,国股3M票据利率较上周下行15BP至1.0 %。

(三)债券市场

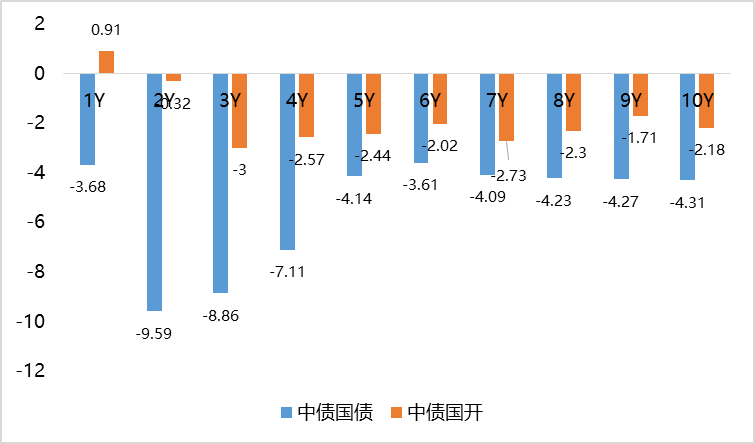

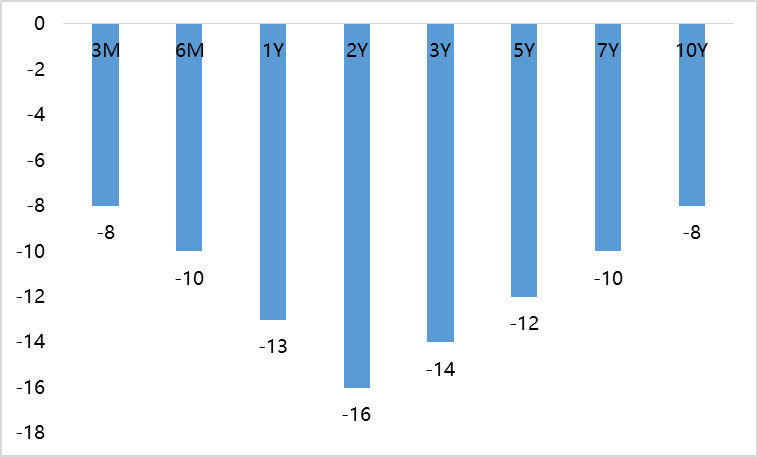

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

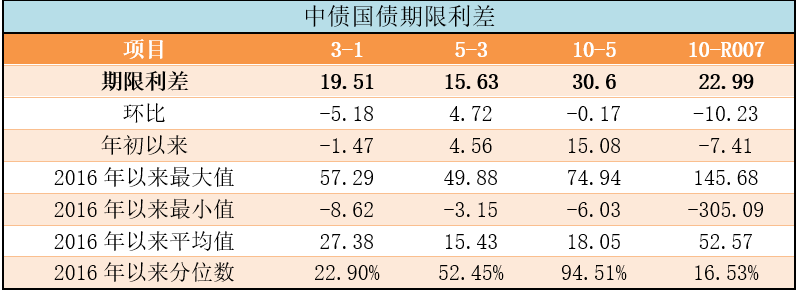

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

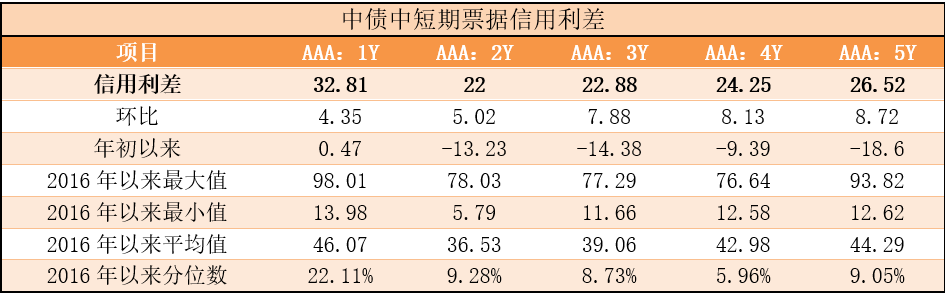

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率整体下行。其中,中债国债1年期收益率下行3.68BP至1.4973,3年期下行8.86BP至1.6924,5年期下行4.14BP至1.8487,10年期下行4.31BP至2.1547。

长期限高等级票据信用利差走阔。中债1年期AAA级中短期票据信用利差走阔4.35BP,中债2年期AAA级中短期票据信用利差走阔5.02BP;中债3年期AAA级中短期票据信用利差走阔7.88BP。

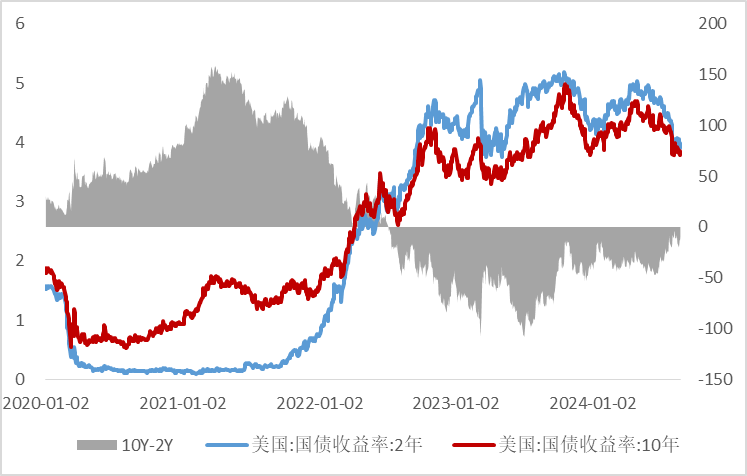

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债收益率整体下行。上周10年期美债收益率下行8BP,10年期国债收益率下行4.31BP,中美利差倒挂程度减小。全周来看,1年期美债收益率下行13BP,3年期美债收益率下行14BP,10年期美债收益率下行8BP。

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

资金面来看,本周政府债净缴款再度回升至4000亿以上,其中周一净缴款在2000亿以上,同时公开市场有11978亿到期,叠加跨月,对资金面扰动或有所上升,另外周一应该是MLF操作时点,由于目前资金价格中枢偏离政策利率较多,且大行较为缺长期资金,目前市场对于周一央行如何操作有较大期待,若加量幅度较大,或者伴随降准等操作,资金面紧张状态将有所缓和。整体而言,央行的呵护态度仍在,后续流动性大概率维持合理充裕状态,只不过受政府债集中发行上量、大行整体仍较缺长钱,预计资金价格中枢难以大幅下行。

基本面方面,不管是外需、内需、金融数据还是高频数据,都指向需求、信心是严重不足的。往后看,实现全年目标,压力不小,政治局会议后,货币政策已经先行,但主要矛盾不在于货币,还是在于财政,财政如果一直没有超预期的政策出台,目前这种局面预计很难打破。

策略上,7月中下旬以来在央行超预期降息、超常规投放MLF、外围市场衰退交易等因素共振下,债市做多情绪不断升温,非银机构不断拉久期追逐长端、超长端品种,10年国债、30年国债相继下破2.1%、2.3%,并有进一步升温之势;监管见势果断出手,指导大行持续集中卖出7年、10年国债,交易商协会对江苏4家农商行启动自律调查,过热的债市情绪总算有所降温,成交量明显减少,收益率有所上行;但是持续的成交低迷或许又隐藏着不小的流动性风险,上周三对交易商协会副秘书长关于“当前债市存在三个认识误区,有必要予以厘清”的专访足以显示,央行对于债市的干预主要是从宏观审慎角度出发,遏制羊群效应导致长债利率单边下行可能潜藏的系统性风险,同时也对目前不少机构“一刀切”暂停国债交易的躺平式状态表示不满,可见“过热”和“过冷”的两个极端市场状态都是央行所不愿意看见的,前者可能潜藏着系统性风险,后者又可能带来流动性隐患。往后看央行对于长债风险的关注以及对于债市的实际干预预计短期内将持续存在,债市大概率呈震荡状态,另外近期信用持续的阴跌值得关注;策略上建议多看少动,可适当关注在市场情绪较弱、信用调整过程中的配置机会。

$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$$鑫元泽利A(OTCFUND|007551)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !