宏观经济学中,投资、消费和出口是拉动经济的三驾马车。

因此,大规模以旧换新、基础设施建设等,都具备一定的逆周期调节作用,像电网投资、设备更新和高铁项目招标等。

数据显示,2024年1-7月广义基建投资额同比增长8.14%,上升明显。

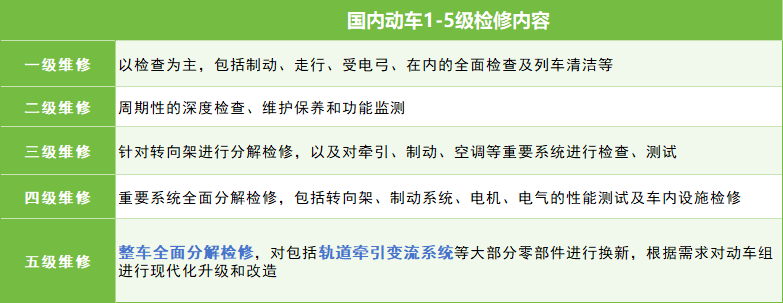

另外,8月16日第二批动车高级修招标开始,五级修的动车有302组,超过预估数量。动车检修分五个等级,五级修需要对全车进行分解检修,像轨道牵引变流系统这种关键部件也会更换,多是原厂重购。

这样的话,最受益、确定性最高的公司,毫无疑问是时代电气。

那么,时代电气是做什么的呢?

时代电气是国内轨道牵引系统的绝对龙头,业务比较庞杂。

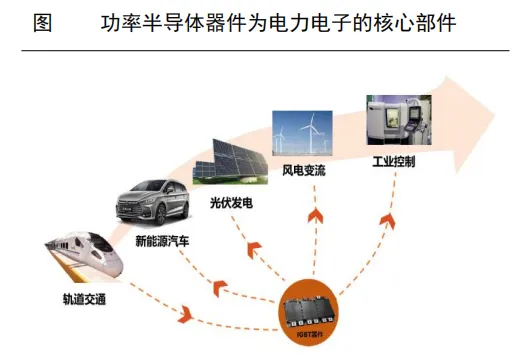

整体分为轨交装备、新兴装备两块,除了牵引变流系统外,还有通信信号系统、IGBT器件、SiC器件、光伏逆变器和电驱电机等产品,深海机器人也有涉及。

以电力电子变换技术为核心,向SiC器件、功率半导体等产品拓展。时代电气背后是中国中车,其持有公司约43%的股权。

背靠中国中车,公司的业绩表现自然不会差。

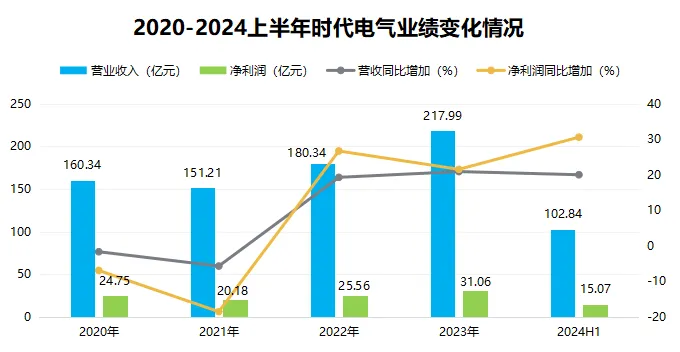

近几年业绩稳步增长,2020-2023年营收从160.34亿增至217.99亿元。

新鲜出炉的中报表现也不错,2024上半年,公司实现102.84亿元,同比增加19.99%;实现净利润15.07亿,同比增加30.56%,利润端出现了更明显的增长。

不仅如此,时代电气的优势还十分明显:

一个是,打破技术垄断。

在轨道交通、特高压输电工程领域,是打破了关键器件IGBT被国外企业垄断的局面。

公司具备芯片、模块、组件的全套自主技术,拥有6英寸双极器件、8英寸IGBT和6英寸SiC的产业化基地。牵引变流系统,打破了国外技术垄断,远销欧洲、美洲等。

此外,长沙4号线、无锡4号线等均采用全自主的CBTC信号系统,具备自主知识产权。

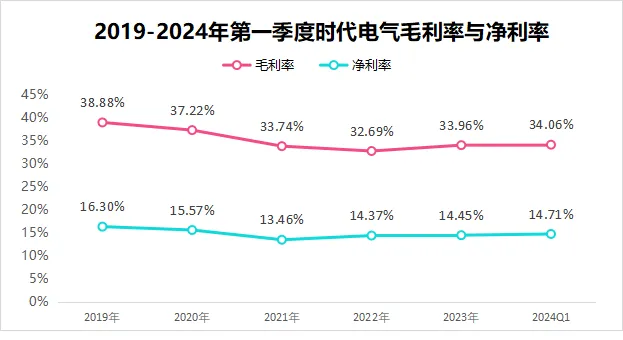

一个是,盈利能力强悍。

时代电气、国电南瑞等公司,最大的特点就是稳定,公司毛利率、净利率常年在35%、15%附近,波动很小。再插一句,净利率能达到15%的制造业公司,多少都是有技术在身上的。

而且,中国中车的净利率才只有6.22%,时代电气的盈利能力确实不错。

再一个是,进入壁垒高。

时代电气为和谐号、复兴号动车组、地铁和磁悬浮列车供货,安全要求较高。

子公司宝鸡中车时代,是国铁集团的三大养路机械定点生产企业之一,可生产重型轨道车、接触网作业车等,进入壁垒较高。

那么,时代电气未来的成长性如何呢?

说到公司的成长,就离不开公司的业务,时代电气目前正进行轨交、新能源两条腿走路的战略,未来的增长逻辑也基于此。

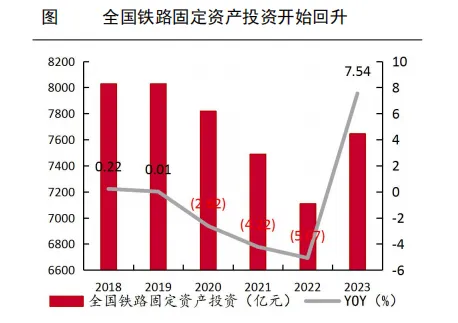

1.铁路基建,投资规模加大。

出行逐渐回暖,2023年全国铁路客运量38.5亿人次,达到历史新高。

与此同时,铁路投资规模不断扩大,2024年1-5月,全国铁路完成固定资产投资2285亿元,同比增长10.8%,动车建设量和需求开始增加。2024年动车首次招标就有165组,超过2023全年。

另一方面,以旧换新的推行,将推动内燃机机车的淘汰,将其替换成新能源机车,预计2027年完成,也将给公司带来新的业绩增量。

虽然城轨建设有所下行,但2023年公司中标5个信号系统项目,市占率为13.80%,位居行业第四,多位于宁波、合肥等城市,不断向新区域拓展。

2.新能源赛道,成功转型。

新能源赛道,时代电气成功实现转型,完成了风光、锂电、储能氢能的全面覆盖。

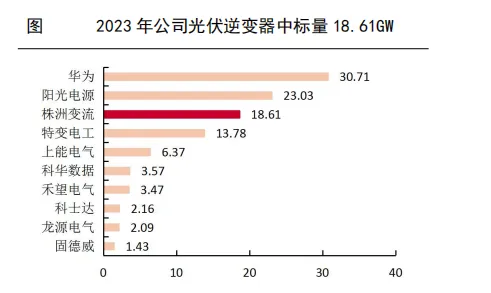

尤其是逆变器,公司可生产集中式、组串式逆变器,2023年中标量为18.61GW,位居行业第三,仅次于华为和阳光电源。风电变流器可适配中低压多个等级,实力强劲。

储能领域,2023年公司中标13个项目,排名行业第一,超过远景能源和比亚迪。

除此之外,用于新能源车的电驱电机产品也快速发展。

时代电气的电驱总成峰值扭矩可达4500Nm,产品峰值功率为100-140kW,可满足A-D级车辆需求。2023年公司电驱系统装机量为24.8万套,市占率提升至4.5%,接近汇川技术的市场份额(5%)。

现跟广汽、赛力斯成立了合资公司,上汽、北汽入股了时代电气的子公司,有望成为电驱系统的第三方头部供应商。

3.功率半导体,前景广阔。

时代电气的功率半导体业务,对标全球头部公司英飞凌

现已掌握芯片、控制器、算法等IGBT全线技术,2019年还收购了Dynex公司,获得其IGBT芯片生产线、模块封装线等,IGBT产品已经实现750V-6500V全电压覆盖,直供国家电网。

目前,全球市场IGBT需求旺盛,下游市场集中于新能源汽车、消费电子、工控行业。预计2020年全球IGBT市场规模接近54亿美元,2026年可达84亿美元,年复合增长率为7.64%。

一是新能源汽车IGBT开始放量。

2021-2023年国内市场规模从130亿增至375亿,年复合增长率近70%,增势十分迅猛。2023年公司功率半导体产品,装车超100万辆,在国内第三方供应商中排名第一。传感器产品也开始放量,2023年贡献5.94亿元收入,增速为45.23%。$时代电气(SH688187)$#【悬赏】2024中报来袭,谁的表现更胜一筹?#

二是光伏逆变器也离不开IGBT,同期市场规模从15.19亿增至60.19亿,年复合增长率达99.06%,后续还将延续高增长势头。

总的来看,虽然背靠中国中车,但时代电气也一直在进行技术突破。公司业绩稳定、盈利能力强悍,凭借在轨道牵引系统的技术优势,有望最先享受到此次高铁招标的红利。

本文作者可以追加内容哦 !