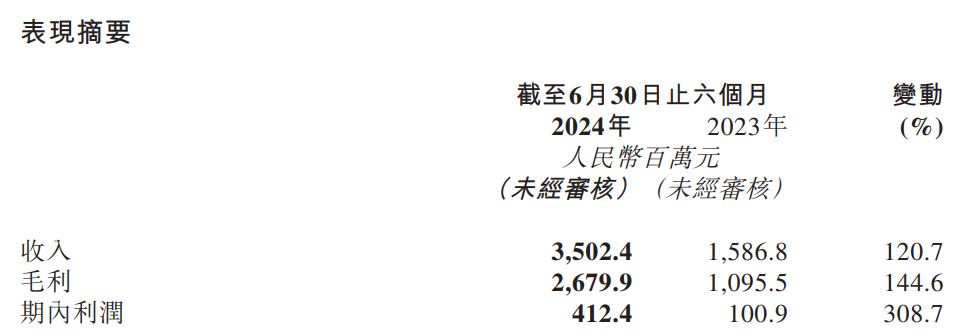

8月22日,上美股份发布2024年中期业绩报告。数据显示,2024年上半年,上美股份实现收入35.02亿元,同比增长120.7%;净利润4.12亿元,同比增长308.7%;毛利润26.80亿元,同比增长144.6%;毛利率76.5%,同比增长7.5个百分点。

截自财报

前两年(2022-2023年)上半年,上美股份分别实现收入12.62亿元、15.87亿元,综合近三年半年度业绩来看,上美在今年迎来了爆发式增长。

01

主品牌爆发,第二增长曲线亮眼

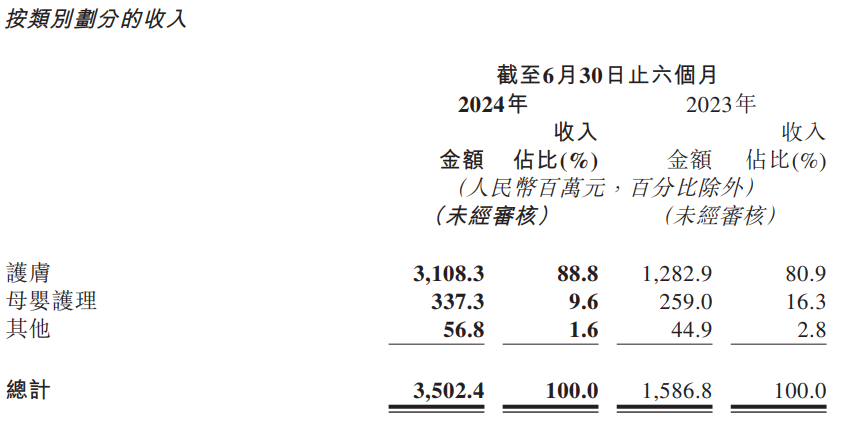

从营收板块来看,护肤、母婴护理、其他三大板块的营收分别为31.08亿元、3.37亿元、0.57亿元,分别占总收入的88.8%、9.6%、1.6%。其中,护肤板块的营收远超其他板块,营收占比仍在不断提升,从2023年的80.9%上升至88.8%,上美股份指出,这一增长得益于韩束品牌产生的收入。

截自财报

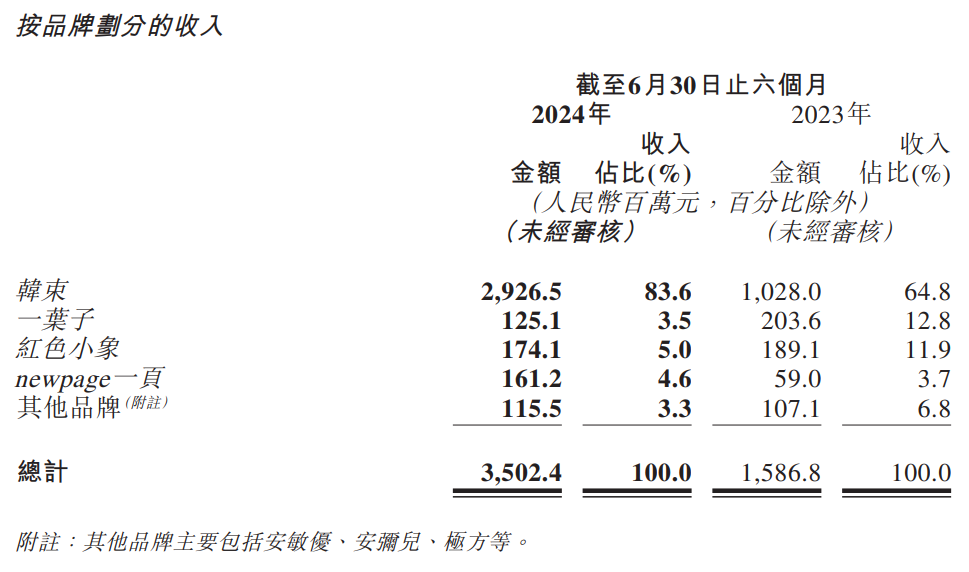

从品牌来看,上美股份收入主要来自韩束、一叶子、红色小象三大主力品牌。2024年上半年,三大品牌的总收入为32.257亿元,同比增长127.1%,占比92.1%。

其中,韩束品牌业绩再创新高,证实了其作为超级品牌的市场表现力。2024年上半年,品牌收入为29.265亿元,同比增长184.7%,占比83.6%。

截自财报

韩束的业绩爆发离不开抖音这一主要增长渠道。2024年上半年,韩束继续保持抖音渠道美妆行业的领先地位,在抖音平台总成交额(GMV)为34.44亿元,超越去年全年业绩(GMV33.4亿元),取得「上半年抖音电商护肤品牌总榜」第一的亮眼成绩。

同时,韩束在其他渠道也取得了快速发展,截至2024年6月30日,韩束天猫旗舰店GMV同比增长近200%,京东自营旗舰店增速超400%。

此外,newpage一页、安敏优等其他品牌逐渐成为公司业绩的第二增长曲线。

定位中国婴童护肤的newpage一页上半年营收达1.61亿元,同比增长173.2%,占比4.6%。

newpage一页在不同渠道都取得相应增长,线上,抖音、天猫、京东渠道GMV均实现同比三位数以上增长。线下,newpage一页合作超6000家母婴专营店,并新布局爱婴室等母婴渠道。

02

线上自营占比提升,线下渠道迎来增长

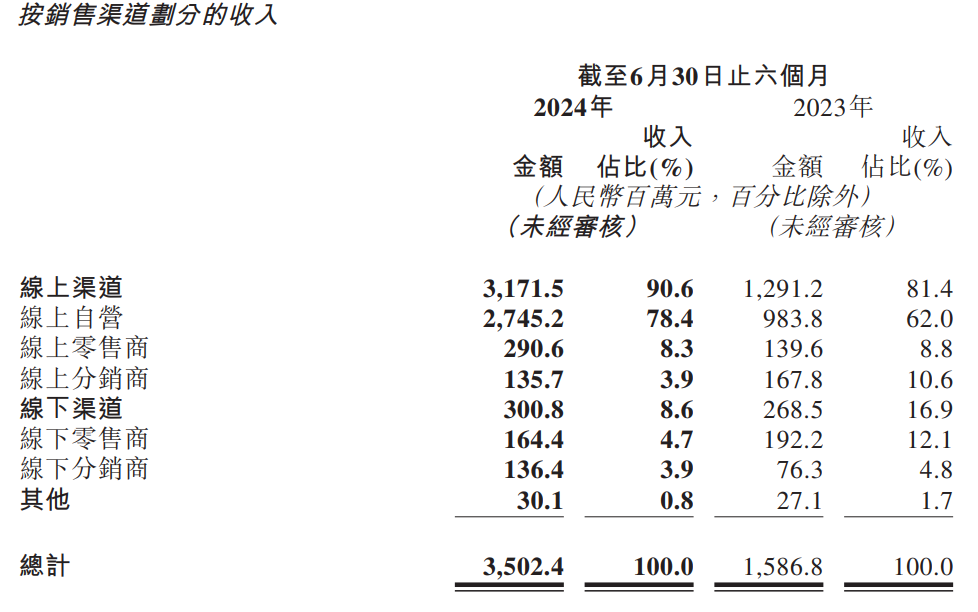

2024年上半年,上美股份线上渠道总收入31.72亿元,占集团业绩的90.6%,相比2023年的12.91亿元,有较大幅的增长。

2023年,上美股份重仓抖音渠道,渠道结构也发生了变化。2024上半年,线上自营渠道销售实现收入27.45亿元,同比增长179.0%,占集团业绩的78.4%。2022年和2023年,上美股份线上自营收入占比分别为39.6%、69.4%。三年间,上美股份自营收入占比从不到四成,一跃提升至近八成,成为集团主力渠道。

线上零售渠道销售额达2.91亿元,同比增长108.2%,这一增长主要来自于韩束品牌在京东等线上零售渠道带来的收入增长。

2024年初,上美股份开始主动布局线下渠道:韩束宣布重返线下,举办CS新品发布会,并且首次官宣CS渠道专供新品、新模式、新服务等一系列内容。

2024年上半年,这一渠道策略初见成效,上美股份的线下渠道收入同比增长12%,达3亿元。其中,由于积极拓展线下市场,与线下分销商加强合作,线下分销商渠道销售同比增长78.8%。

03

重仓科研,新战略支撑可持续增长

针对集团未来的发展情况,上美股份提出了“六六”战略,通过六大竞争面、六大板块规划推动整体业务增长。

针对旗下品牌矩阵未来发展,上美提及的六大板块规划是:聚焦大众护肤、洗护个护、母婴用品、皮肤医疗美容、彩妆、高端护肤+仪器,通过覆盖和满足多样化受众需求,打破单品牌的增长天花板,实现集团营收的可持续增长。此外,上美还在财报中透露,其正在筹备推出与科学家山田耕作合作研发的高端抗衰护肤品牌TAZU。

此外,上美也将保持研发领先,持续投入研发,推动产品创新。上美加速推进创新研发,研发成本由2023年上半年的0.54亿元,增长43.9%至0.78亿元,占到集团收入的2.2%。

同时研发投入也取得了相应成果。2024年上半年,上美新申请24项专利,其中发明专利申请8项;新获授权11项专利,其中发明专利5项,并且完成了「环六肽-9」的原料备案,提供了这一原料在合成工艺以及化妆品其他方面的应用。

持续的科研投入、全渠道布局以及敏锐的市场营销战略促进上美业绩增长稳中向好。上美的涨势还在持续,2023年,上美在H1和H2分别实现收入15.87亿元和26亿元,全年营收实现41.9亿元,按此占比和涨势,上美在今年有望突破70亿元大关。

本文作者可以追加内容哦 !