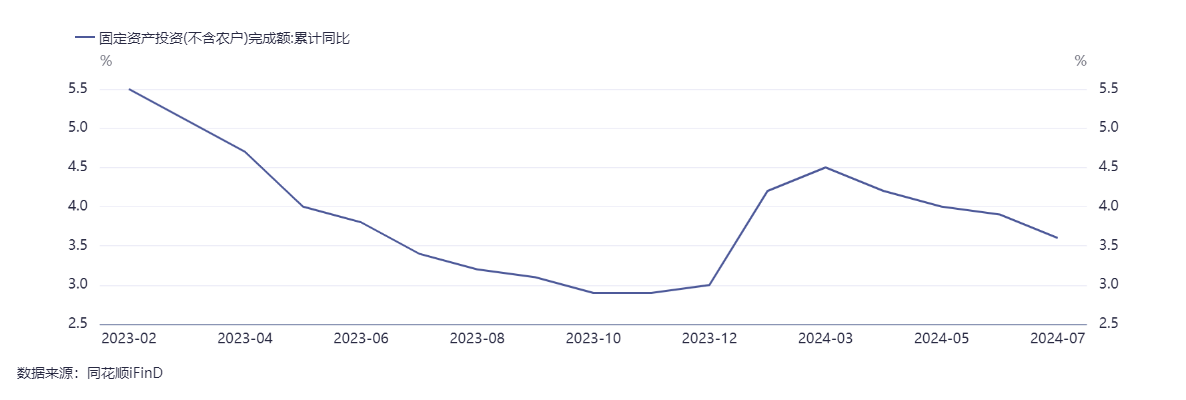

1-7月固定资产投资同比增长3.6%,低于前值的3.9%。地产投资持续保持低位,制造业投资同比增速略有放缓但仍然较高,基建投资增速继续改善。

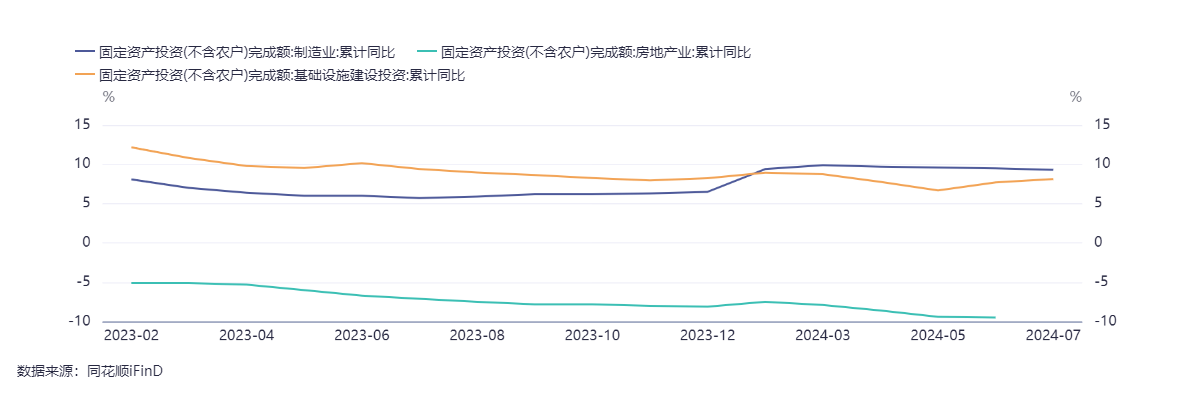

地产投资继续保持低位,当月同比-10.8%,较前值继续回落0.7个百分点。虽然新开工、施工、竣工面积同比略高于前值,但销售面积同比略低于前值,且70个大中城市新建商品住宅价格和二手住宅价格指数同比降幅有所扩大。在价格未触底的前提下销售和投资较难有实质性改善。

广义基建投资增速有所提升,前七个月累计同比8.1%,较前值提升0.4个百分点。基建投资内部存在分化,其中电力、热力、燃气、自来水供应投资增速较高,而交通运输和水利设施投资增速较低。

制造业投资小幅下降但仍继续维持高位,前七个月累计同比9.3%,较前值小幅下行0.2个百分点。制造业投资小幅下降与内需持续低迷、外需小幅走弱有关。

7月社会消费品零售总额同比增速2.7%,同比增速较上月提升0.7个百分点,环比增长0.35%,较前值-0.1%有所回升,反映出消费有所反弹。

从主要零售品类看,烟酒、化妆品、金银珠宝同比增速均为负,表明非必需消费品受经济增速放缓和收入预期等因素的影响较大;文化办公用品增速继续下行,表明政府机构和企业节约日常开支的特点仍然在延续;建筑装饰、家具家电消费增速继续下降,主要与地产销售端持续低位有关;日用品、药品等必选消费增速有所改善或保持稳定。

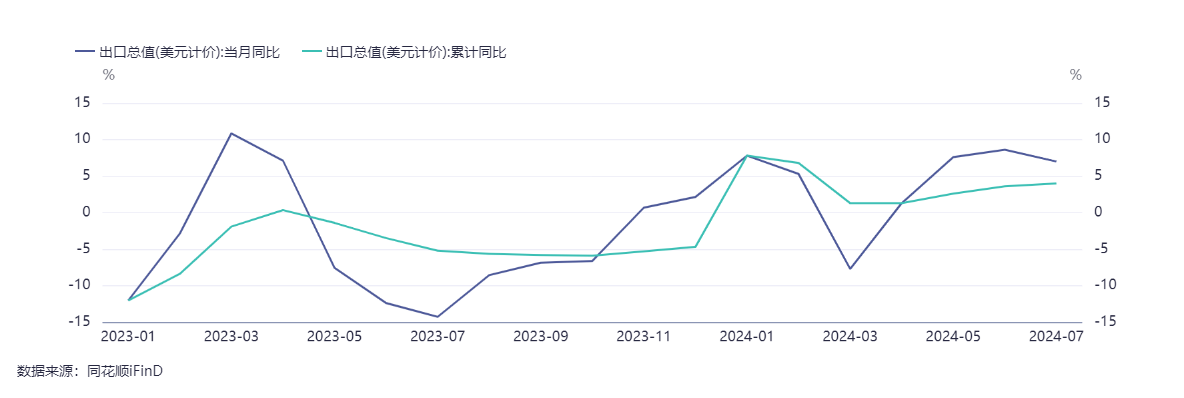

7月出口同比7.0%,弱于市场预期的9.5%,也弱于前值8.6%。从产品看,出口增速领先的产品主要包括交通运输类设备、电子产业链、地产后周期消费品。从区域看,对传统发达国家(地区)的出口增速小幅回升,主要受低基数影响,对新兴市场的出口仍然保持正增长,但增速有所回落。

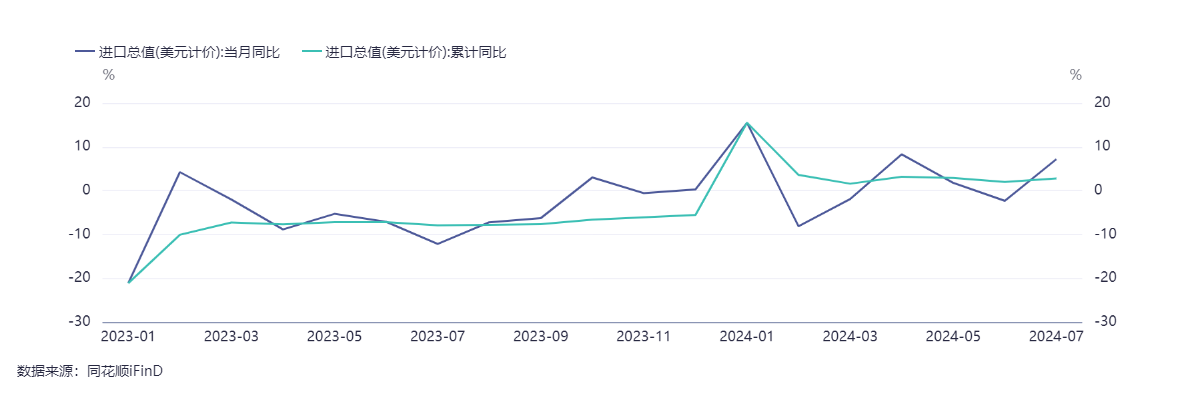

7月进口同比7.2%,高于市场预期的3.0%,也高于前值-2.3%。从产品看,电子产品进口增速延续回升,与电子产品出口高景气相对应,也和部分国家进一步出口管制落地前抢进口有关;交通运输设备增长主要受到飞机和汽车的影响,汽车进口增加与乘联会7月销售降幅有所收窄保持一致;钢材、农产品进口增速仍为负值,反映出我国内需当前仍然偏弱。从区域看,与全球主要贸易伙伴进口增速均有所改善,包括美国、欧盟、日韩、东盟等。

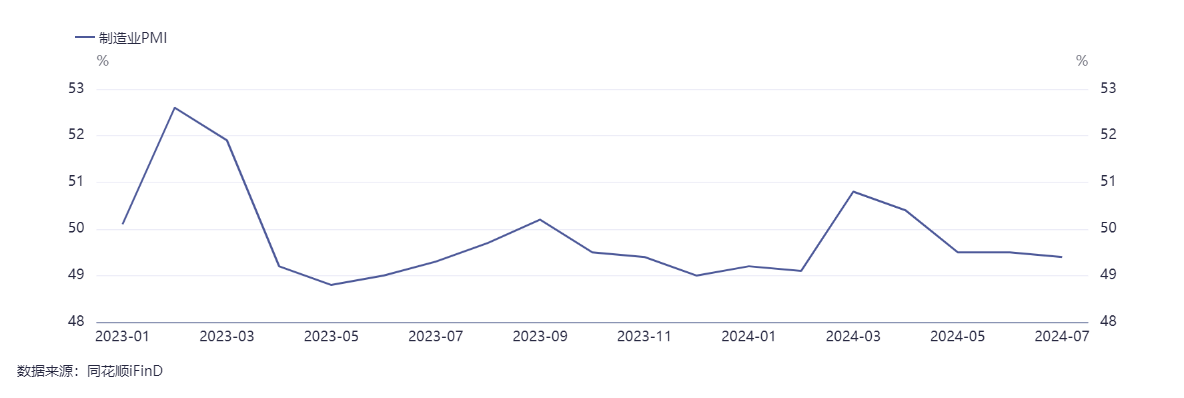

7月制造业PMI录得49.4%,较前期下降0.1个百分点,维持荣枯分界线以下。制造业景气度继续保持低位,连续第3个月处于收缩区间,除进出口分项外,其他各分项以回落为主,主要由于7月属于传统生产淡季、内部需求仍然偏弱、部分地区出现洪水高温天气有关。

生产端:7月生产指数为50.1,下降0.5个百分点,仍高于分界线。PTA开工率、粗钢产量等高频数据有所下行,表明工业生产有所回落,可能与需求不足的制约有关。

需求端:7月新订单指数为49.3,回落0.2个百分点,新出口订单指数为48.5,较前值提升0.2个百分点,但连续3个月处于收缩区间,表明制造业市场需求仍然不足。从行业看,造纸印刷及文体用品、运输设备供给和需求相对较快,黑色金属等行业生产相对不足。

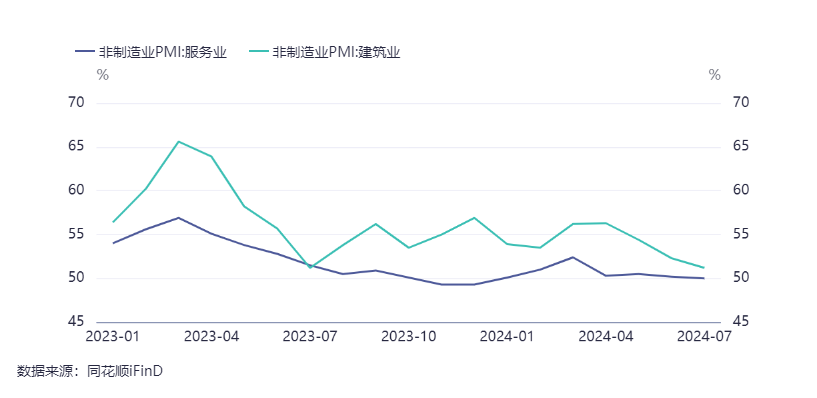

7月服务业PMI回落0.2个百分点至50.0%,交运邮政、文体娱乐等行业景气度较高,主要由于暑期因素影响,而零售、资本市场服务、房地产业等行业景气度较弱。7月建筑业PMI指数为51.2%,回落1.1个百分点,跌至4年来最低,主要是受到地产景气度下行、基建施工仍然较慢等因素影响。此外,部分地区的高温洪涝因素也对建筑业施工活动造成一定影响。

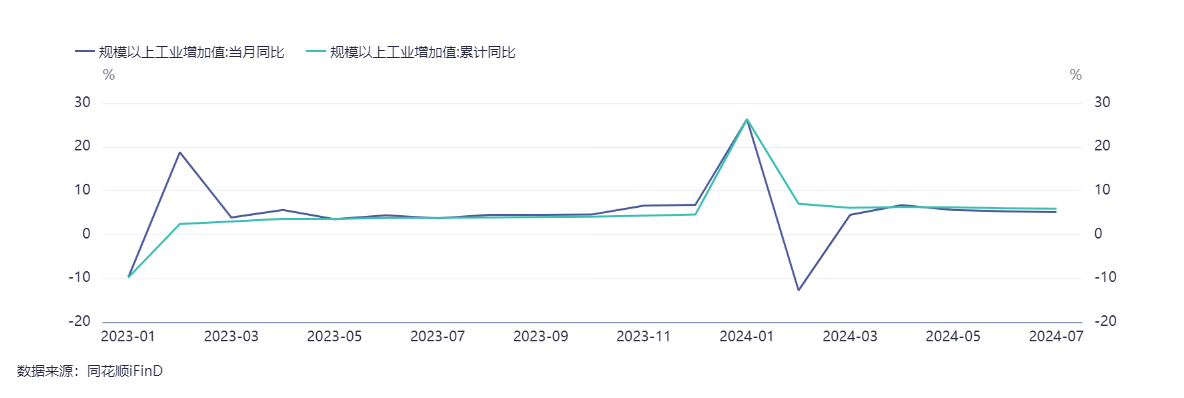

7月工业增加值同比增长5.1%,较前值回落0.2个百分点,环比增速为0.35%。从部分主要的工业生产品来看:钢材、水泥、玻璃等生产增速为负,表现当前房地产和建筑业需求仍然较弱;发电设备生产明显提速与设备更新政策驱动有关;集成电路和智能手机的同比增速较高与出口数据的表现较为一致,与全球供应链分工有关;汽车产量增速仍然偏低,主要由于汽车零售数据已连续处于同比负增长区间。

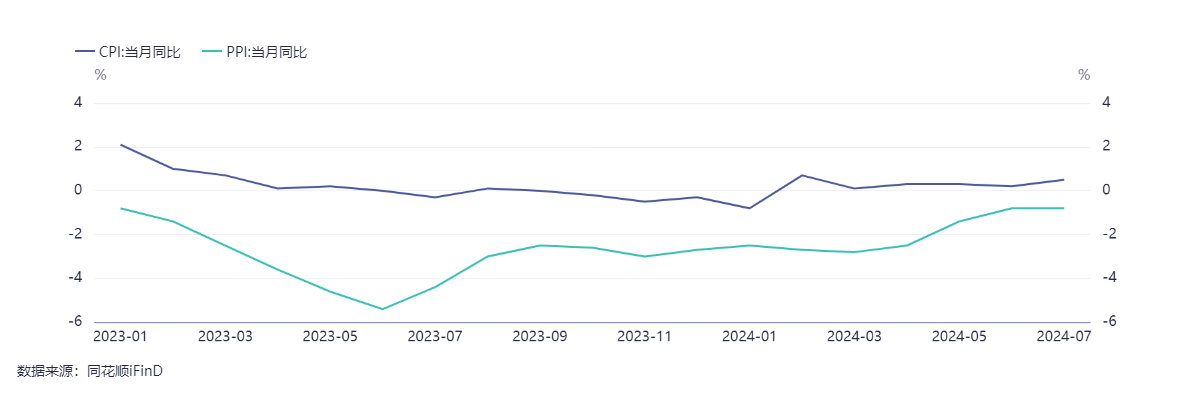

2024年7月份,全国居民消费价格同比上涨0.5%,环比增长0.5%。2024年7月份,全国工业生产者出厂价格同比下降0.8%,环比下降0.2%。

CPI同比涨幅扩大,强于预期但仍然偏弱,食品分项和非食品分项环比分别增长1.2%和0.4%,主要由于以前去产能导致猪肉价格上涨、部分地区高温降雨天气导致蔬菜和鸡蛋价格上涨、暑期旅游增加导致非食品价格上涨。

PPI同比持平、环比续降,黑色、有色、建材、新能源为主要拖累。有色价格主要受到全球定价因素影响、黑色系和建材价格主要受到建筑产业链拖累。

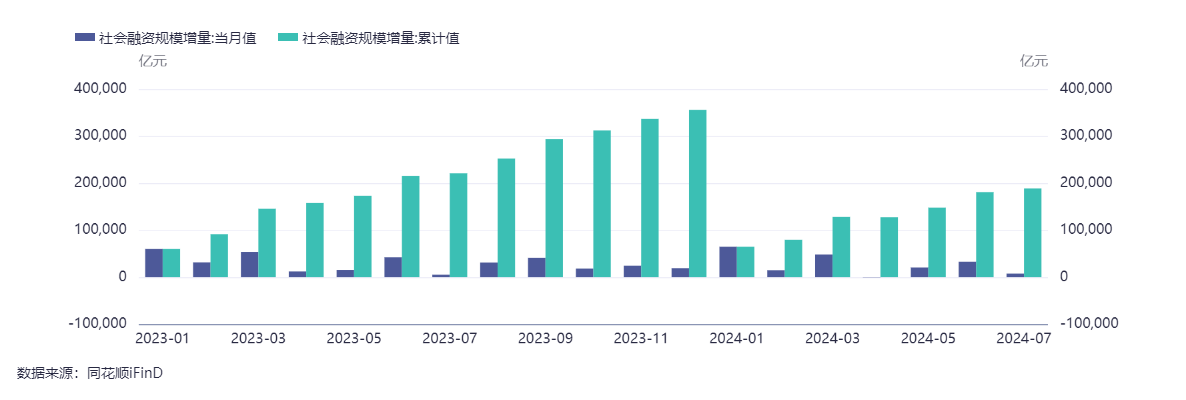

7月社融新增0.77万亿元,同比多增0.23亿元,低于市场预期和季节性规律。政府债券是主要的拉动项,后续政府债券发行进度可能进一步提升。企业债券发行量有所增加,主要由于近期债券发行利率明显下行,企业由信贷融资转向债券融资。本月社融拖累项主要为人民币贷款。

7月新增信贷0.26万亿元,同比少增0.09亿元,明显低于季节性。其中居民短期贷款减少0.22万亿元,同比少增0.08万亿元,表明居民消费仍然偏弱。居民中长期贷款同比增加0.01万亿元,同比多增0.08万亿元,主要由于去年基数过低所致。企业短期贷款减少0.55万亿元,同比多减0.17万亿元,中长期贷款增加0.13万亿元,同比少增0.14万亿元,表明企业融资意愿仍然很弱。

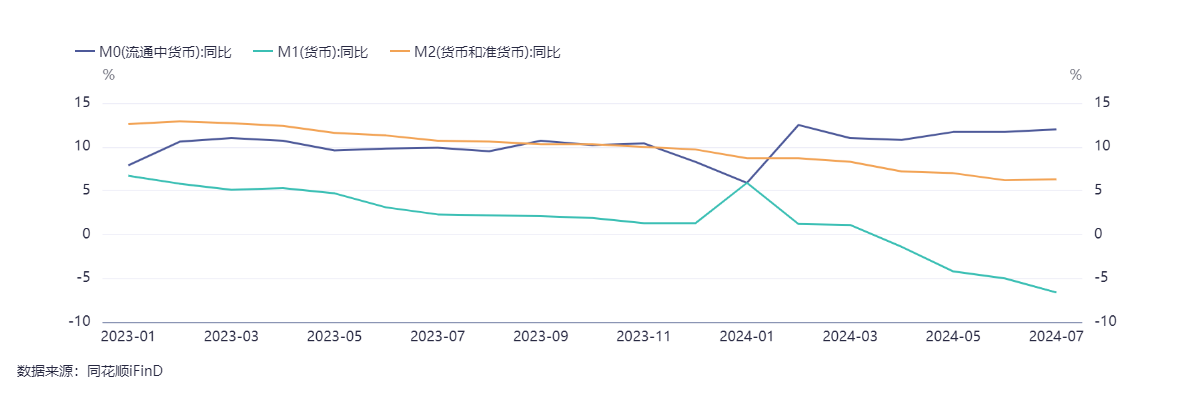

M1同比增速为-6.6%,较上月下降1.6个百分点,并且连续4个月负增长。M1增速明显回落由于企业存款同比大幅减少,主要由于企业存款受禁止手工补息政策的影响更大,此外企业短期贷款大幅少增意味着企业活期存款的减少。

M2同比增速6.3%,较上月提高0.1个百分点。由于同期信贷增长速度偏慢且财政支出没有显现出明显加速,M2增速提高主要由于去年基数较低所致。

数据来源:同花顺FinD,截至2024年8月19日

风险提示:观点仅供参考,不作为投资建议,观点具有时效性。材料是基于可靠且目前已经公开的信息撰写,力求但不保证信息的准确性和完整性。其中的预测数据均根据公开数据资料作出的合理假设,但预测数据都带有未来的许多不确定因素,我们不能保证这些预测必然会实现,也不能保证不根据未来数据更新这些预测。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !