近日,京东方华灿、洲明科技、TCL电子、中微公司公布上半年业绩,4家企业均实现营收同比增长,其中京东方华灿营收增长66.46%;净利润方面,TCL电子实现净利润增长,同比增长146.5%。

京东方华灿:车用LED、直显、背光等业务营收明显上升

京东方华灿光电上半年实现营收18.91亿元,同比增长66.46%;归母净利润亏损缩小。

京东方华灿是LED芯片及先进半导体解决方案供应商,主要业务为LED芯片、LED外延片、蓝宝石衬底及第三代半导体化合物GaN电力电子器件的研发、生产和销售。

京东方华灿表示,报告期公司业绩向好,主要由于公司深度拓展照明、直显、背光三大业务线,在BOE品牌赋能加持下,照明BU、直显BU、背光BU、海外大客户BU营销能力大幅提升,尤其在车载、显示、背光等方面实现大幅突破,实现销量、营收、市占率的明显上升。

另外,京东方华灿对内通过产能提升、原材料降本、工艺优化、人员与组织优化等措施有效降低运营成本,产品成本竞争力在2023年底基础上进一步降低。同时,京东方华灿在报告期内已完成云南蓝晶衬底、浙江晶图PSS、张家港和义乌外延/芯片等投资扩产决策,并顺利进入执行阶段,预计2025年中彻底释放新增产能。

从具体细分业务发展情况来看,报告期内,在照明业务上,京东方华灿持续优化产品结构,通过提升倒装照明和高光效照明占比,降低普通照明占比,改善盈利性;

背光产品方面,京东方华灿积极提升背光芯片产品的光效和抗静电能力,全系产品已进入国内外终端品牌厂商供应链;在高端LED显示领域,京东方华灿通过技术升级实现更高的可靠性、显示一致性、更好的色彩饱和度。

在车用领域,京东方华灿的车用照明产品在报告期出货量超目标翻倍提升,得益于公司在倒装产品的丰富量产经验,车头灯倒装银镜芯片产品产能得以全面释放,同时,全资子公司珠海华汇车规级封装产品出货量提升,进一步助力公司提高车用市场的市占率。

在Mini/Micro LED业务上,京东方华灿的Mini LED RGB、背光芯片已用于多个知名企业的多种终端产品之中。

Micro LED产品上,京东方华灿与知名消费类和科技类头部企业持续合作推进各类Micro LED终端产品落地。目前京东方华灿的6英寸COW良率改善、性能提亮明显,主要指标均已达到目标要求;用于AR近眼显示的微显示屏幕已实现准直工艺及金属挡墙初步打通,发光角下降明显;Micro-ADB原型组件已于2024年6月在ALE展会公开展示。

产能方面,广东珠海Micro LED工厂按计划如期建设中,进展顺利,已在5月成功搬入工艺设备,预计年底实现量产。

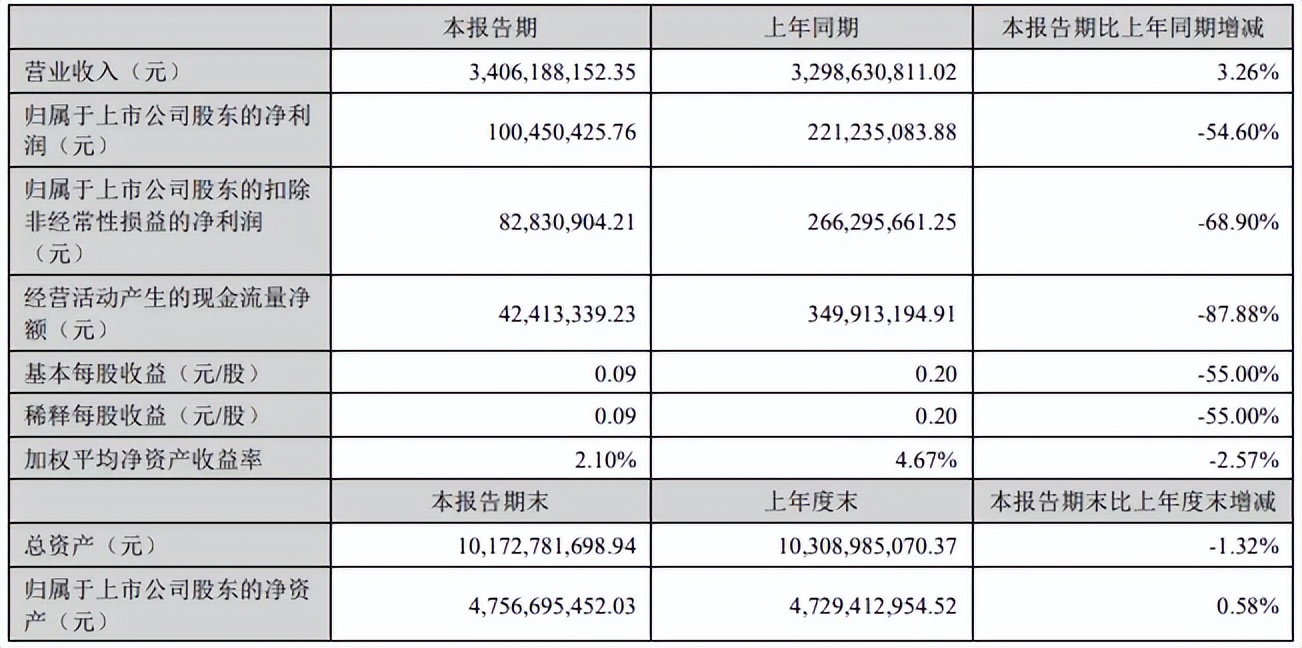

洲明科技:海外营收持续增长,带动公司综合毛利率提升

上半年,洲明科技实现营收34.06亿元,同比增长3.26%;实现归母净利润1亿元。

上半年,洲明科技营收增长主要得益于公司海外业务收入持续增长,且海外业务占比的提升带动洲明科技实现综合毛利率32.08%,同比增加2.23个百分点。

据悉,2024年洲明科技聚焦国际渠道的深度拓展,报告期内,海外营业收入21.71亿元,同比增长19.34%,国际各区域的流通市场取得了明显突破和增长。

下半年,洲明科技将继续积极开拓国际二级市场,促进销量增长,进一步提升市占率。以洲明主品牌、雷迪奥、蓝普三大品牌全面进入各细分市场,提供多样化的产品和解决方案。

值得注意的是,就在上月举办的巴黎奥运会上,洲明科技为巴黎奥运主场馆法兰西体育馆、PSGA王子公园球场、CO'Met体育馆等场地提供总面积超过2600平方米的LED显示屏和相配套的解决方案。

此外,今年以来,洲明科技还在国内市场为多个演唱会、影视、体育项目提供舞台光显解决方案、xR虚拟拍摄方案、LED电影屏产品、体育声光电一体化解决方案,实现传统和新兴业务的同步增长。

归母净利润方面,洲明科技解释,归母净利润下滑较大主要因为2024年上半年权益法确认的投资收益亏损5268万元,主要系公司参股深圳洲明时代伯乐投资管理合伙企业(有限合伙)所投企业公允价值变动所致。

若剔除投资损益(股权)所带来的波动影响,2024年第二季度归母净利润环比、2024年上半年归母净利润同比均有所增长。

在Mini/Micro LED技术上,洲明科技持续做好COB、MiP产品的研究与布局,实现Mini/Micro LED产品从P0.3-P1.8产品全系列覆盖和规模化量产。

洲明科技的COB全形态产品可满足全场景应用需求,通过自研固晶混编算法,在提升产品一致性、均匀性的同时,固晶效率达UPH≥30K,相比以往提升50%以上,固晶良率超过99.999%,综合产品良率达98%以上。

MiP技术上,洲明科技在今年上半年加大了MiP技术的研发投入,实现了MiP 0404系列产品的批量化生产,并计划年底将MiP产能扩产至每月6000KK,以满足市场的快速增长需求。同时,洲明科技在3D显示、透明显示和高画质COB显示技术等领域进行了持续的技术研发,以开拓新的应用场景和市场需求。

产能方面,洲明科技正在积极扩大Mini/Micro LED的产能。大亚湾基地专注于智慧显示领域,总体产能合计达到20000 KK/月,其中Mini LED产能为3000 KK/月,Mini/Micro LED产能计划于2024年底扩产至10000 KK/月(COB产能4000 KK/月,MiP产能6000 KK/月)。

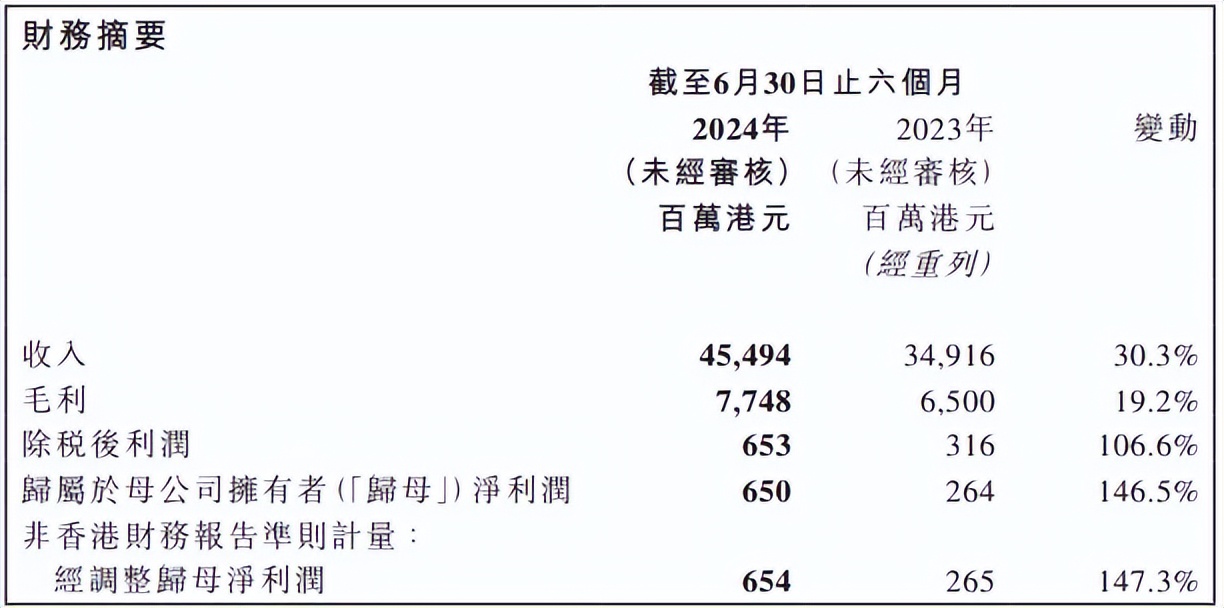

TCL电子:Mini LED电视全球出货量同比增长122.4%

2024上半年,TCL电子实现营收454.94亿港元(约人民币415.87亿元),同比增长30.3%;实现归母净利润6.50亿港元(约人民币5.94亿元),同比增长146.5%。

TCL电子表示,报告期内营收与净利润增长得益于公司推进中高端及全球化经营战略,配合新业务快速发展带来了规模效应。

TCL电子目前主营业务包含显示、互联网、创新业务三大板块,其中显示业务包括大尺寸、中小尺寸、智慧商显产品,创新业务包括全品类营销、光伏、智能连接、智能家居业务。

2024年上半年,TCL电子的显示业务收入301.35亿港元,同比增长21.3%。集团持续扩大及深化北美、欧洲、新兴市场等多区域重点渠道覆盖,2024年上半年TV出货量为1252万台,同比增长9.2%。

报告期内,TCL的大尺寸和高端电视产品获得市场认可,65英寸及以上TCL电视全球出货量同比增长14.5%,出货量占比提升至23.6%,75英寸及以上TCL电视全球出货量同比增长34.5%,出货量占比则提升至11.8%。

全球出货平均尺寸从49.9英寸同比提升1.8英寸至51.7英寸;TCL中高端产品量子点电视及Mini LED电视全球出货量分别同比增长64.4%及122.4%,Mini LED电视出货维持领先水平。

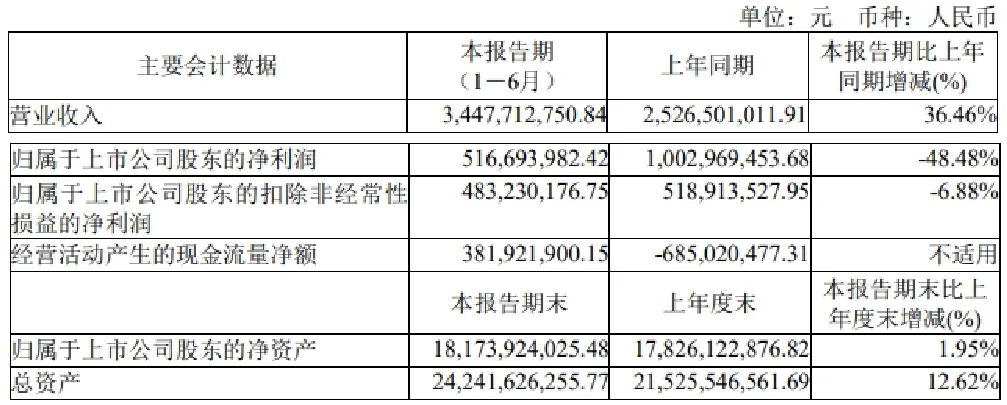

中微公司:新签订单增长40.3%;Micro LED设备已交付验证

2024上半年,中微公司实现营收34.47亿元,同比增长36.46%;实现归母净利润5.17亿元,同比下滑48.48%。

中微公司目前主要销售等离子体刻蚀设备、薄膜设备、MOCVD设备等高端半导体及泛半导体设备产品。

上半年,中微公司营收增长主要得益于等离子体刻蚀设备的销售提升。报告期内,等离子体刻蚀设备实现收入26.98亿元,同比增长56.68%。

上半年,中微公司实现新签订单47亿元,同比增长40.3%。其中,等离子体刻蚀设备新增订单39.4亿元,同比增长约50.7%,近两年新开发的LPCVD设备上半年新增订单1.68亿元,新产品开始启动放量。上半年,中微公司共生产设备833腔,同比增长约420%,对应产值约68.65亿元。

另一方面,报告期内,中微公司的MOCVD设备收入为1.52亿元,同比下滑49.04%。中微公司表示,公司在蓝绿光LED生产线和Mini LED产业化中保持领先,该终端市场近两年处于下降趋势。

据悉,中微公司的MOCVD设备累计出货量超过500腔,其中用于Mini LED显示的PRISMO UniMax已累计出货近150腔。

报告期内,中微公司用于Micro LED生产的新型MOCVD设备开发顺利,实验室初步结果实现了优良的波长均匀性能,已付运样机至国内领先客户开展生产验证;

另外,中微公司也在积极布局碳化硅和氮化镓基功率器件应用市场。据悉,中微公司用于碳化硅功率器件外延生产的设备正在开发中,已付运样机至国内领先客户开展验证测试;下一代用于氮化镓功率器件制造的MOCVD设备也正在按计划顺利开发中。

LEDinside Irving整理

本文作者可以追加内容哦 !