刚刚更替CEO的TCL中环,过去半年经营情况到底怎样?

华夏能源网获悉,8月24日,硅片巨头TCL中环半年报发布,2024年1-6月,实现营业收入162.13亿元,同比下降53.54%;归属于上市公司股东的净利润-30.64亿元,同比下降167.53%。

至此,TCL中环已连亏三个季度。今年以来,行业下行至低谷期,各个环节龙头企业普遍亏损,硅片龙头也难幸免。

3个季度亏掉58亿

向前回溯三个季度,TCL中环一季度亏损8.80亿元,二季度亏损21.84亿元,加上去年四季度亏损的27.72亿元,表明三个季度合计亏损58.36亿元。

关于此次亏损原因,TCL中环归纳为三个因素:(一)新能源材料业务板块的非理性价格竞争;(二)新能源电池组件业务板块在行业价格下行周期中相对竞争力不足;(三)受参股公司Maxeon业绩及股价大幅下跌影响,导致公司亏损加剧。

报告期内,长期股权投资亏损1.15亿元以及持有的金融资产产生的公允价值变动损益7888万元,合计不超过2亿元。这显示Maxeon业绩及股价下跌,对TCL中环的业绩影响有限。

导致其上半年亏损的主要因素,还是在国内硅片业务上的逆势扩产。

失之于“战略失误”?

TCL中环的业务主要分三大板块:以晶体硅片为主的光伏材料、光伏电池及组件以及全球化业务。其中硅片的营收占比超过60%,组件占比17%;到今年6月底,公司晶体产能达190GW。

今年光伏全产业链均面临严峻考验。据中国光伏行业协会名誉理事长王勃华在行业半年会上表述,上半年,多晶硅、硅片价格下滑超过40%,电池组件下滑均超15%,均已跌破成本线。面对这一局面,大量企业均下调开工率,更有甚者停工、停产。

产业链的洗牌不可避免的冲击到了TCL中环,不过其在上半年却保持了高于行业的开工率。有相关行业调研显示,今年7月,其开工率高达95%,而同期另一硅片巨头隆基的开工率只有50%。业内普遍认为,中环此举是要利用成本优势“卷死同行”提高市占率。

这一策略,取得了一定成效,面对行业低出成本的价格,一体化企业暂停内部产线,纷纷选择从专业化制造商手中外购硅片。半年报数据显示,截至报告期末,TCL中环硅片出货同比增长18.3%至62GW,综合市占率23.5%,居于全球第一。不过,相比于2023年底23.4%的市占率,仅提升1个百分点。

然而,TCL中环却为此付出了惨痛代价。

一方面,伴随硅片出货量的增长,亏损总额加大。硅片环节以-9.25%的毛利率,亏损了9.65亿元;另一方面公司增加了大量硅片库存,8月22日硅业分会就在单晶硅片周评中提及,目前硅片行业超半数库存集中在一两家企业中。

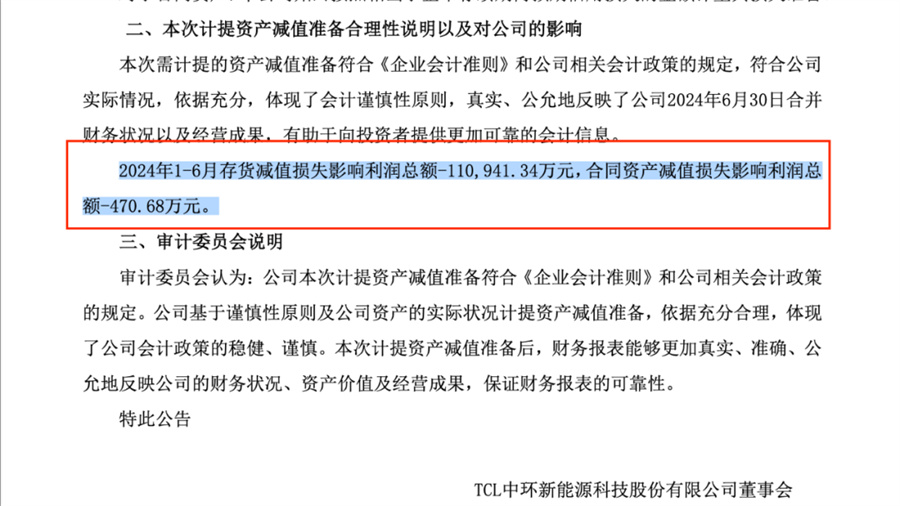

而由于硅片容易氧化,库存超过3个月基本作废。半年报显示,上半年公司存货减值损失影响利润总额-11.09亿元。

战略紧急转向

中环逆势扩产的背后,很大可能是此前TCL中环乐观以为行业周期已到底部。

TCL中环一位负责人近期曾公开表示,“最早在今年四季度就可能看到光伏行业的转折点”。如今看来,中环显然误判了行业周期。

据华夏能源网此前报道(《深夜辞职!沈浩平辞任TCL中环CEO为哪般?》),8月2日,TCL中环发布公告,沈浩平先生申请辞去公司CEO职务,由董事长李东生先生暂代CEO职责。有业内人士猜测,更换CEO或出于多重考虑,但原因其一,或是为此前逆势扩产而追究责任所致。

之后业内还传TCL中环出裁员、减产等消息。另据多位业内人士透露,TCL中环的开工率降至70%;对此TCL中环回复称,公司开工率稍微调整了一些,(但下调)没那么夸张。

而经过连续三个季度的亏损,如今中环的现金流危机已开始暴露。

华夏能源网据半年报公布的数据计算(应付票据及账款+合同负债-应收票据及账款-预付款项),发现其上下游占款高达87亿元,而同期货币资金储备70亿元。这表明,公司的现金流已面临17亿元的支付考验。

显然在业绩和资金重压之下,TCL中环已经在紧急转向、减少此前因激进扩张造成的损失。这次,它能否顺利渡过危机?

(转载请标明出处,文章来源:华夏能源网)

$TCL中环(SZ002129)$$天合光能(SH688599)$$晶澳科技(SZ002459)$

本文作者可以追加内容哦 !