千亿民营石化龙头恒力石化的上半年,可谓有喜有悲。好消息是业绩同比有所增长,坏消息则是子公司重组上市计划梦碎。

华夏能源网获悉,8月22日,恒力石化(SH:600346)同时发布两项重大公告,一是2024年上半年财报;二是公司决定终止分拆子公司康辉新材重组上市。

此前,恒力石化拟分拆子公司康辉新材(全称为“康辉新材料科技有限公司”),通过与大连热电进行重组的方式实现上市;去年11月,该项收购案通过了国家市场监督管理总局的的反垄断审查。但如今,这笔重组还是遗憾终止。

自2022年对康辉新材规划重组至今,恒力石化已苦苦等待了两年有余。未来,这家石化千亿巨头要如何部署新业务发展?

业绩复苏:新材料业务贡献近20%营收

恒力石化是国内最早投产的“民营大炼化”企业,主营业务囊括从“一滴油到万物”的炼化、芳烃、烯烃、基础化工、精细化工以及下游各个应用领域。

财报显示,恒力石化上半年实现营业收入1125.39亿元,同比增长2.84%;归母净利润40.18亿元,同比增长31.77%。

从半年净利润来看,恒力石化的赚钱能力复苏。与2022年、2023年同期相比,扭转了净利润同比下降的趋势。数据显示,2022年上半年、2023年上半年,恒力石化净利润分别为为80.26亿元、30.49亿元,2023年降幅较高(62.01%)。

不过与同行恒逸石化相比,恒力石化净利润增速并不快。据恒逸石化公布的财报数据,上半年归母净利润4.30亿元,同比增长465.59%。

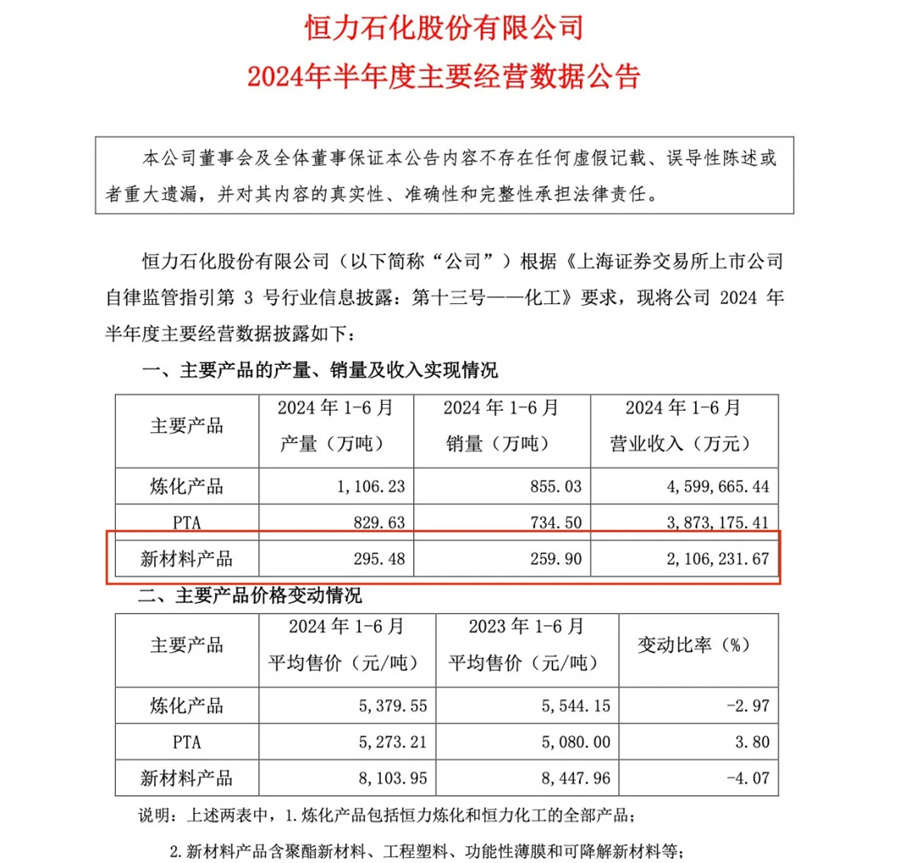

据恒力石化另一则公告中披露的三大业务经营数据,炼化产品、PTA、新材料产品分别对营收贡献占比为40.9%、34.4%和18.7%。

主要产品营收数据(来源:财报及经营数据公告)

其中,炼化板块恒力石化在中上游业务板块已构筑形成以2000万吨原油和500万吨原煤加工能力为起点,主要产出年产520万吨PX、180万吨纤维级乙二醇、180万吨纯苯、85万吨聚丙烯、72万吨苯乙烯、40万吨高密度聚乙烯、85万吨醋酸、14万吨丁二烯、72万吨甲醇、120万吨MTBE等国内紧缺、高附加值的高端化工产品及少量的柴油、航空煤油等。

在PTA业务板块,恒力石化现已建成投产1660万吨/年PTA产能。

第三大主营业务聚酯与化工新材料板块,包括聚酯新材料相关产品的研发、生产及销售。目前,该业务正是由恒力石化下属子公司康辉新材运营。其重点打造功能性膜材料、高性能工程塑料和生物可降解材料。

按上述经营数据粗略测算,康辉新材覆盖的新业务,对母公司贡献的营收比例并不低,约在20%左右。

康辉新材的产能优势,亦成为恒力石化寄望于康辉新材能够支撑其业务发展“第二增长曲线”的原因:

在高性能工程塑料方面,康辉新材拥有年产66万吨PBT工程塑料产能,是国内最大的PBT生产商,主要应用于汽车配件、聚合物合金、光缆保护套、电子电器等产业领域。

在生物可降解材料方面,康辉新材拥有基于自主技术国内单套最大的年产3.3万吨PBAT产能,应用于PBS/PBAT的食品级购物袋、餐具和吸管领域等绿色环保应用;

在聚酯薄膜方面,康辉新材现有年产38.6万吨BOPET产能,另有97万吨/年功能性聚酯薄膜、19.4亿平/年锂电池隔膜产能逐步建设投产。

从重组分拆到终止,历经2年有余

关于康辉新材IPO终止的原因,恒力的官方说法是“目前市场环境较本次分拆上市事项筹划之初发生较大变化”。

一直以来,化工新材料业务有望成为恒力石化的第二增长曲线。

企查查显示,子公司康辉新材于2011年落户营口仙人岛经济开发区,依托恒力与德国布鲁克纳共同研发的拉膜工艺及自有的聚酯合成技术,全力打造行业双向拉伸聚酯薄膜(BOPET)、PBT工程塑料、功能性聚酯、PBS/PBAT生物可降解塑料及锂电池隔膜生产基地。

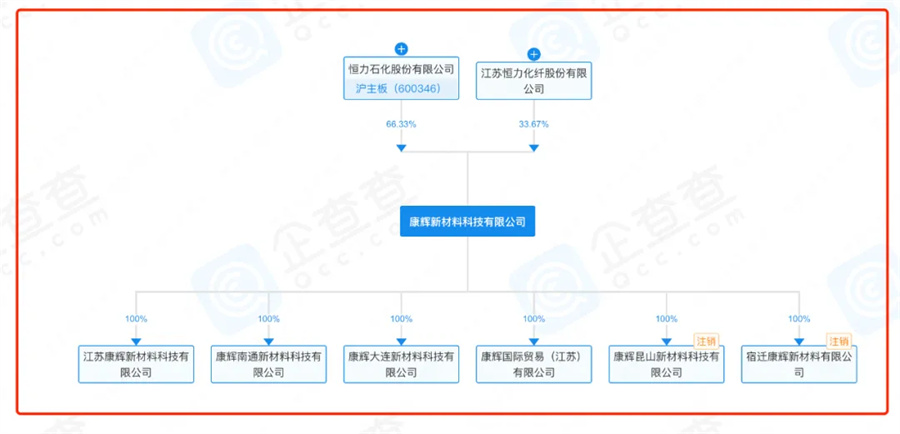

恒力石化对康辉新材持股66.33%,恒力化纤持股33.67%。如果按计划康辉新材完成IPO以后,康辉新材将成为恒力石化全资子公司,主营业务变更为功能性膜材料、高性能工程塑料和生物可降解材料等新材料产品的研发、生产和销售。

此前,恒力石化旗下康辉新材为了“借壳”大连热电过程波折,已经“折腾”了两年有余。

最早于2022年4月15日,恒力石化及下属子公司恒力化纤与大连热电、大连市热电集团有限公司发起重大资产重组,以谋求康辉新材与大连热电实现重组上市(见华夏能源网此前报道:《借壳分拆上市,千亿“石化航母”恒力石化“抢跑”新材料赛道》)。

但实际上,半个月后,恒力石化就中止了该重组计划,问题则出在“壳”公司身上——大连热电因“在2021年度存在资金被控股股东占用情形”,导致这笔重组交易存在较大不确定性。

直到2023年6月,该重组交易再次启动。同年9月12日,恒力石化公布了关于分拆所属子公司康辉新材重组上市的预案(修订稿);11月,该项收购案通过了国家市场监督管理总局的审查。

此后,恒力石化一直推进康辉新材上市事宜。

到2024年4月,恒力石化还发布关于分拆所属子公司康辉新材重组上市的预案(二次修订稿);遗憾的是,同年7月,因评估数据超过有效期,此次重组事项被中止审核。

新材料项目进程已受影响

康辉新材IPO败北,对恒力石化的新材料业务影响几何?

尽管在公告中恒力石化表示“并不会影响公司业务发展”,但现实是,在实际项目推进中,恒力石化的160万吨/年高性能树脂及新材料项目的投产时间被拖延了。

上述项目原预计2024年2季度全面投产,但据最新财报透露,进展变更为“将在2024年下半年实现全面投产”。

据悉,该项目属于精细化工项目,原本是作为落实恒力石化“完善上游、强化下游”发展战略与加快向“平台化+新材料”发展模式升级的重要载体,但目前遇到变数。

子公司分拆无望,IPO募资之路暂时走不通了。未来,如何进一步在第二增长曲线上发力、恒力石化又如何解决资金募集的问题?

公司对此表示,将积极拓展多元化融资渠道,持续优化融资结构,降低融资成本。目前,已完成2024年度第一期、第二期短期融资券(科创票据)发行,发行规模共计20亿元,最低票面利率低至2.15%。

(转载请标明出处,文章来源:华夏能源网)

$恒力石化(SH600346)$$大连热电(SH600719)$$中国石化(SH600028)$

本文作者可以追加内容哦 !