一周市场回顾

A股低位震荡,海外股市反弹

上周A股依旧低位震荡,缩量态势较为明显,全周日均成交额维持在5000亿左右。主要宽基指数表现方面,上证指数下跌0.87%,深证成指下跌2.01%,上证50上涨0.44%,沪深300下跌0.55%,创业板指下跌2.80%。港股市场方面,恒生指数全周上涨1.04%,恒生科技指数上涨0.28%。

行业方面,申万31个一级行业仅有2个行业录得正收益,家用电器(2.94%)、银行(2.86%)、有色金属(-0.39%)、非银金融(-0.39%)、交通运输(-1.31%)表现靠前;美容护理(-8.29%)、农林牧渔(-7.16%)、医药生物(-4.99%)、传媒(-4.73%)、环保(-3.93%)等表现靠后。

海外方面,上周美联储公布的7月FOMC货币政策会议纪要显示,“绝大多数”官员支持9月份降息;美联储主席鲍威尔的讲话表示,美联储政策转向时机已然成熟,目前政策重心应从此前去通胀,转向制止就业市场进一步降温。美联储9月开启降息预期或已逐渐成为市场共识,周内海外主要股票市场全部收涨。

一周热点回顾

“箭在弦上”!美联储释放明确降息信号

上周,美联储释放较为明确的降息信号:大幅下修的非农数据,同时美联储主席鲍威尔23日称“降息时刻到了”,美联储货币政策在9月转向宽松似乎已是“板上钉钉”。

当地时间上周三,美联储公布的7月货币政策会议纪要显示,绝大多数与会者认为,如果数据持续接近预期,在下次会议上放松货币政策可能是合适的。

此外,美国劳工部上周三发布的数据显示,从2023年4月到2024年3月,美国新增非农就业岗位比最初报告的减少了81.8万个,平均每月增加的就业岗位为17.35万个,而不是近24.2万个。近期多项数据也反映出,美国就业市场已经逐步恢复到正常水平。

随后在8月23日,鲍威尔在杰克逊霍尔全球央行年会上重磅发声。他以不同寻常的直接口吻谈论可能的货币政策路径说:“政策作出调整的时刻到了。”这也是美联储主席鲍威尔迄今为止释放的最强烈的降息信号。

鲍威尔在演讲中称,“调整前进方向的政策时机已经明确,降息的时机和速度将取决于即将公布的数据、不断变化的前景和风险平衡。”

在鲍威尔讲话后,美股三大股指齐涨,截至当日收盘均至少上涨1.1%。

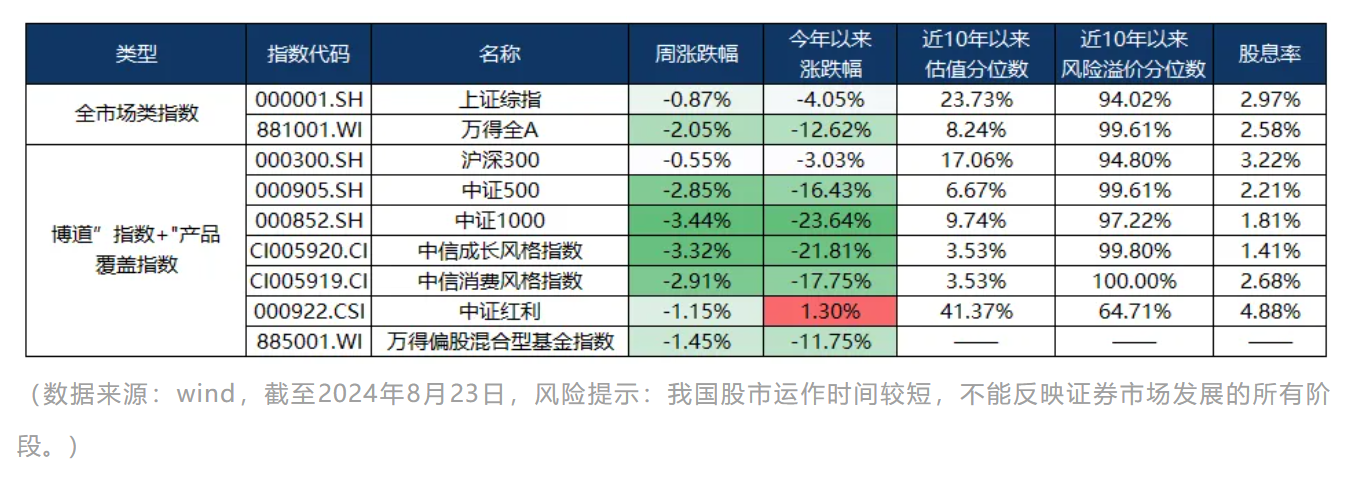

指数估值分位数

上周A股维持低位震荡,银行、保险等表现出色,支撑沪深300指数表现,而中小盘面临调整压力。风格指数方面,成长、消费、红利均有所回调。

投资性价比来看,上证综指在2850点附近持续震荡,各宽基指数估值分位数均来到历史低位,风险溢价分位数均处于90%以上高位,具备不错的长期投资价值。

$博道沪深300指数增强C(OTCFUND|007045)$

$博道红利智航股票C(OTCFUND|019125)$

$博道中证500增强C(OTCFUND|006594)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !