一、债市综述

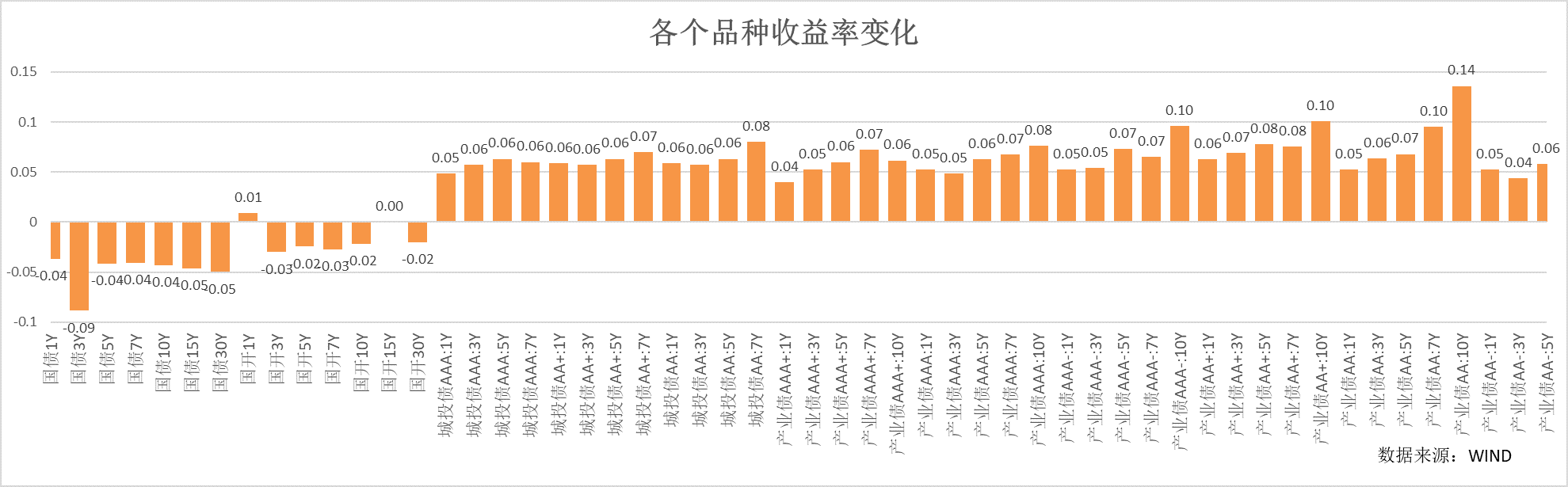

上周债券无风险收益率曲线呈现扁平化下行,短端受资金偏紧影响,先上后下,下行幅度较小,中长端则延续前一周的下行趋势。但信用债调整持续,主要受需求端(资管产品)波动影响较大,信用利差大幅上行,部分品种利差已经达到5月份以来高点。

货币市场方面,上周资金随着央行的净回笼持续收紧,周五由于央行重新净投放,资金小幅走松。周内央行全周净回笼3471亿。DR001从周一的1.69%上行至1.81%,R001从周一的1.76%上行至1.89%,与7天逆回购利差达到10-20bp,不过中枢较前一周的税期分别下行9bp、7bp。DR007从1.73%上行至1.85%,R007从1.83%上行至1.92%,二者均值分别较前一周下行6bp、4bp。跨月资金目前在1.95%左右,和7月底相对。二级1年国股存单周五收盘1.96%,较上周上行2.5bp。

二、影响债市主要因素或事件

资金利率:

上周央行公开市场净回笼3471亿,未到期的公开市场逆回购量仍有近1.2万亿。本月MLF续作推迟到26日,关注下周MLF以及跨月投放量。政府债净缴款恢复至4500多亿。

政策:

21日,《金融时报》发布《债市三“认识误区”亟待厘清严查违规交易助力市场高质量发展-访中国银行间市场交易商协会副秘书长徐忠》,文章对央行关注长期利率的出发点,以及央行对长端利率态度做了阐述,并对市场关注的监管事件进行了详细说明,提到“一些金融机构在央行提示风险后,又从一个极端走向另一个极端, ‘一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。”部分缓解了市场对监管持续趋严的担忧。

国新办8月21日举行“推动高质量发展”系列主题新闻发布会。国家金融监督管理总局发布最新统计,目前,商业银行已审批房地产“白名单”项目5392个,审批通过融资金额近1.4万亿元。

国外经济:

当地时间8月23日,鲍威尔在杰克逊霍尔年会上发表主旨为“回顾与展望”的演讲。此次演讲中,鲍威尔基本确认9月降息的信号,但并未提供未来降息周期的前瞻指引,没有对未来经济和政策前景的展望,依然是“数据依赖”,且没有提供中长期货币政策框架审查和调整的额外信息。

三、债市展望

上周债券市场分化较大,利率债收益率整体延续扁平化下行趋势,中长端表现较好;但由于流动性收紧超预期,信用债收益率出现了较大上行,市场情绪明显回落,收益率调整从流动性较好的品种向长久期品种扩散,一级市场热度快速下降,甚至出现一级投标收益率高于二级的情况,取消发行的债券增加。

本周继续关注流动性趋势,特别是央行在公开市场操作的情况。整体资金面维持紧平衡下,资金的趋势对于债市的情绪影响较大。由于债券市场连续调整超过2个星期,资管产品负债端压力加大,关注流动性对市场的额外冲击。市场无风险利率仍然处于区间震荡中,目前信用利差已经回到5月以来的高点,如果流动性持续维持紧张状态,则可能进一步上行,对于信用利差调整趋势可能需要继续观察。

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !