2024 年 8 月 26 日 |世界协调时 06:31

中国是全球农业市场的主要需求中心和驱动力,正在积极追求实现农业自给自足的宏伟目标,但并非不会扰乱市场。

该计划为中国带来了许多目的,主要是实现粮食安全、支持国内生产和消除对进口的依赖。

如果实现,减少从中国的进口将对全球资产负债表产生重大影响,其中不排除其两个最大的玉米和大豆供应国——美国和巴西。

“中国确实有一个长期目标,即在农业方面实现自给自足,”标准普尔全球评级(S&P Global Ratings)亚太区首席经济学家路易斯·库伊斯(Louis Ku)说。“它将在多大程度上实现这一目标还有待观察。中国传统上擅长实现某些目标,而不太擅长实现其他目标。

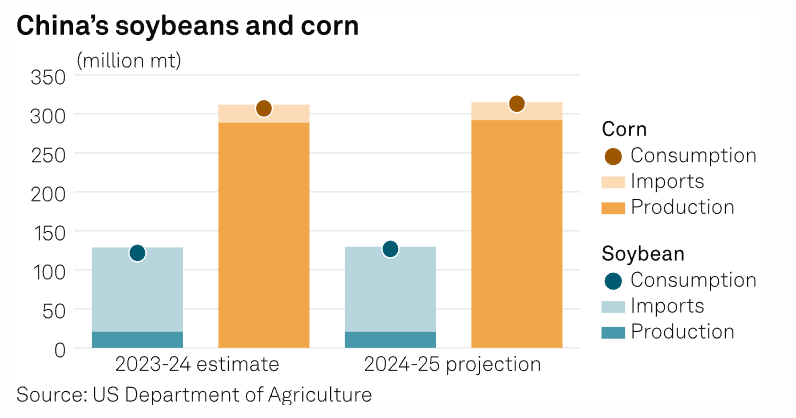

美国农业部预计 2024-25 年中国玉米产量为 2.92 亿公吨,同比增长 1.09%,国内需求为 313 公吨,同比增长 1.95%。

对于大豆,美国农业部预计 2024-25 年的产量为 20.7 MMt,同比下降 0.7%,而国内需求预计将同比增长 4.19% 至 126.8 MMt。

根据美国农业部的预测,中国的玉米进口量预计将同比保持不变,为 23 MMt,而大豆进口量预计将同比增长约 1%,至 109 MMt。

与此同时,中国农业部预测 2024-25 年玉米进口量为 13 MMt,大豆进口量为 99.6 MMt。

尽管中国不再进口将促使其现有供应商寻找替代品或满足国内市场的供应需求,但该计划在未来面临一些严峻的挑战。

人口老龄化,经济云需求放缓

Commodity Insights 的分析师表示,在过去 30 年里,中国经济的快速增长和人口的增长导致对动物蛋白的需求不断增长,从而催生了庞大的畜牧业和水产养殖业。

中国或任何国家对动物蛋白的需求在很大程度上可以归因于其人口、人口结构和消费能力。

玉米和大豆都用作牛的饲料,而牛又用于肉类生产。

人口萎缩和老龄化将需要更少的卡路里,这意味着生产的肉类将减少,从而导致对动物饲料的需求降低。

世界银行预计未来五年中国的 GDP 将每年增长约 4.5%,这表明经济将下滑。根据世界银行的数据,从 1992 年到 2023 年,中国的 GDP 平均增长了 8.92%。

分析师表示:“即使中国的实际 GDP 增长速度超过预期的 4.5%,动物蛋白消费和相对而言,饲料需求也可能会放缓或下降。

对美国玉米的短暂偏好

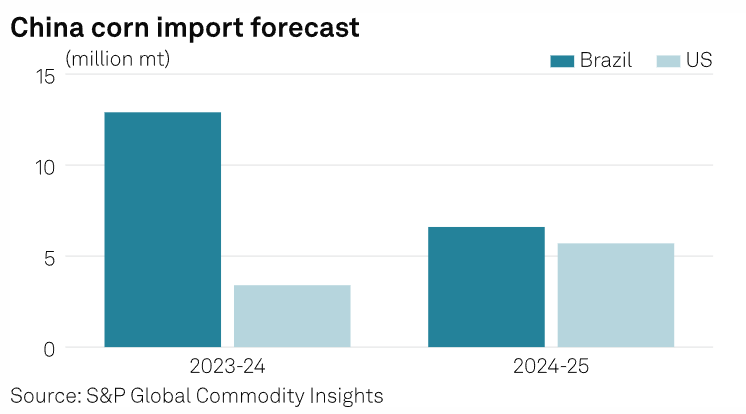

Commodity Insights 预测,2023-24 年中国从美国的玉米进口量为 3.4 MMt,2024-25 年为 5.7 MMt,而预计 2023-24 年从巴西的进口量为 12.9 MMt,2024-25 年为 6.6 MMt。

但据市场观察人士称,美国进口增加和巴西前景黯淡的趋势并非长期趋势,而只是面对当前市场环境的间接偏差。

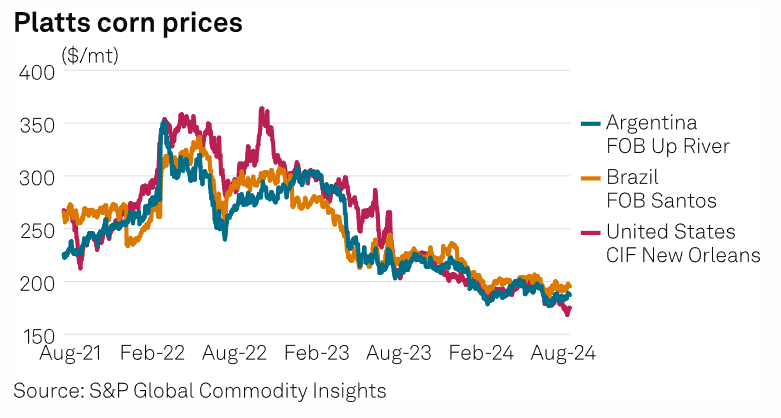

首先,由于影响生产的不同天气模式,巴西的玉米产量预计将从 2022-23 销售年度的创纪录产量下降 12.15%,到 2023-24 销售年度降至 115.8 公吨。

其次,众所周知,中国偏爱较低的价格,转向最便宜的选择。

巴西在 2022-23 销售年度创纪录的玉米产量使该国能够在所有主要生产国中提供最具竞争力的价格。

尽管今天玉米价格处于三年来的最低水平,主要受到南美充足供应的推动,但巴西的价格高于其竞争对手。

预计中国会选择美国玉米,但这不太可能成为长期趋势。

“中美关系遇到了前所未有的挑战,中国买家寻求稳定和长期的供应是一致的,这将减少从美国进口的农产品,”市场信息公司上海JC Intelligence表示。

“我们不排除两国关系进一步恶化的可能性,这可能导致从美国的进口进一步减少,”JCI 补充道。

然而,从中国进口的减少将给美国带来严峻的挑战。

美国农业部首席经济学家塞斯·迈耶 (Seth Meyer) 告诉 Commodity Insights,美国重视其作为中国可靠供应商的角色,尽管中国市场“困难”,但没有明显的选择。

推动巴西大豆种植面积的扩张

中国在巴西的投资涵盖公路、铁路、港口等各个领域,为促进双边贸易提供了便利的生态系统。

此外,中国和巴西签署了大型货币互换协议,这些协议也大力支持农业贸易。

根据海关数据,2023 年,美国占中国大豆进口的 23.81%,而巴西占 70.92%。

这一比例可以参考 2024 年,这意味着从美国进口的份额可能会进一步下降。

分析人士表示,过去 30 年巴西大豆种植面积的扩张大部分用于为中国不断增长的动物饲养行业提供高蛋白饲料。

不过,分析人士认为,巴西大豆种植面积的扩张现在已经进入停滞期。

巴西的竞争优势——低成本、可用土地、双季种植和货币贬值——使其成为低成本生产国,但现在却为扩大面积带来了阻力。

“由于全球供应高企和中国需求减少,我们预测 CME 大豆期货将在 2024 年下跌,”Commodity Insights 分析师在报告.

迈耶说,北京将进口视为对其安全构成风险,如果中国需求放缓,“其他事情必须放缓”。

那么,如果中国减少进口,农产品将去哪里呢?

将供应转向绿色走廊:生物燃料

Commodity Insights 首席农业经济学家 Paul Hughes 表示,从中国进口减少的影响在短期内将对美国农业造成毁灭性影响,尤其是对大豆。

休斯说:“美国和巴西都可能不得不更积极地转向国内需求,这些需求可能会以更积极的生物燃料计划和动物饲养的形式出现。

美国和巴西的乙醇产量占全球 80%,美国 2024-25 销售年度乙醇玉米产量预计为 54.5 亿蒲式耳,与 2023-24 销售年度相同,巴西乙醇产量预测为 68 亿升,同比增长 14.86%。

同样,据消息人士称,巴西的生物柴油强制要求目前达到创纪录的 B14,政府的目标是到 2030 年达到 20%,最乐观的行业预期高达 25%。

美国农业部预测,2024-25 销售年度用于生物燃料的豆油产量为 140 亿磅,同比增长 10 亿磅。

这两个国家在乙醇和生物柴油方面的发展前景广阔,如果生产和压榨能力得到进一步发展,它们有可能在很大程度上满足玉米和大豆的过剩供应,如果不是全部的话。

然后,补充分配可能会用于动物饲养,这可能会导致肉类出口激增。

虽然中国实现自给自足的计划将对其现有供应商和全球供应产生重大影响,但可以通过在国内市场战略性地分配过剩供应来抵消这种中断,这反过来将为美国和巴西创造新的前景。

#神秘资金持续抄底,股友们跟是不跟?# #收盘点评#

$农业ETF(SH516550)$ $现代农业ETF(SH562900)$ $农业ETF(SZ159825)$

本文作者可以追加内容哦 !