8月25日,赛力斯公布了2024年度中报。

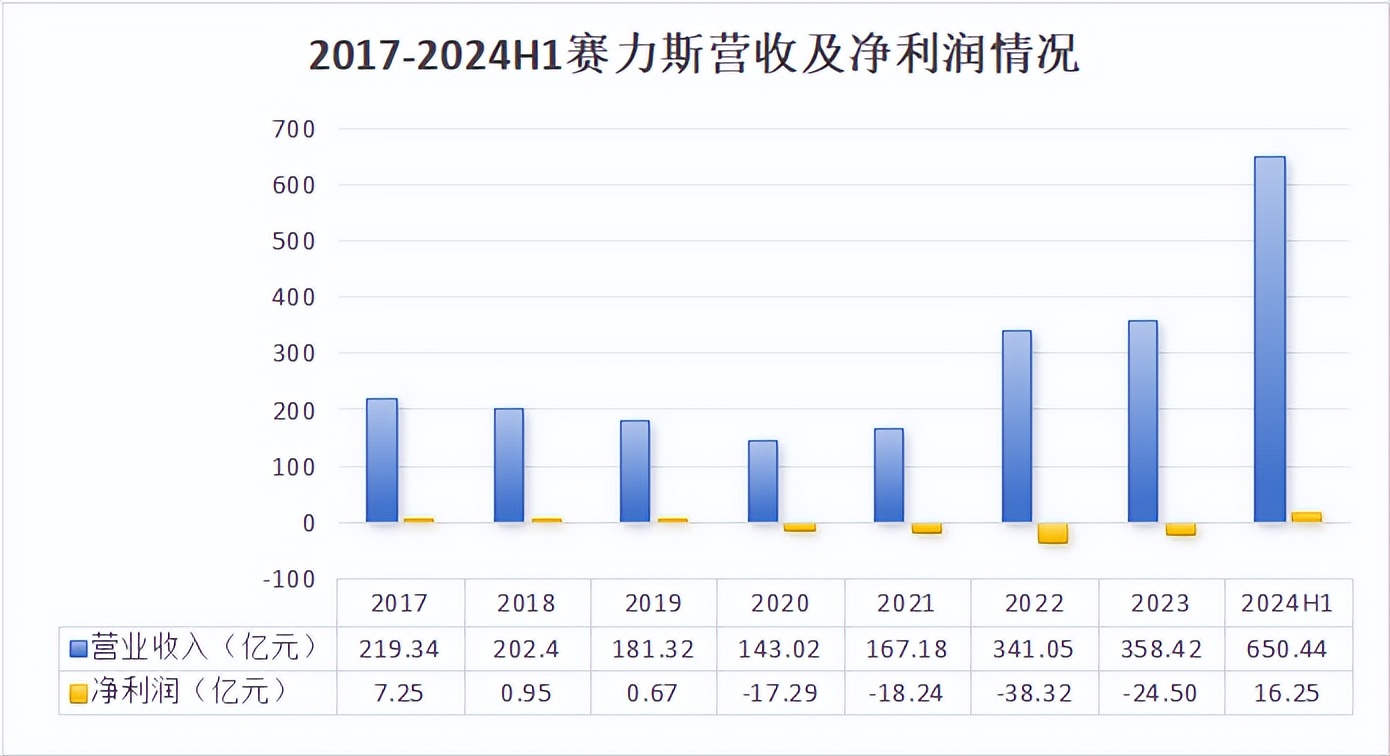

报表披露,2024年上半年,赛力斯实现营业收入650.44亿元,同比大增489.58%。实现归母净利润16.25亿元,扭亏为盈。

这个成绩几乎是所有人都无法预想到的,要知道在2023年,赛力斯的财务情况还处在亏损状态中,营收规模也只有358亿元。

短短半年时间过去,赛力斯不仅净利润实现了盈利,营业收入更是超过了去年一年的收入。

那么,这半年中,赛力斯究竟发生了什么呢?

我们不妨从赛力斯的半年报中寻找答案。

01 产销量大增

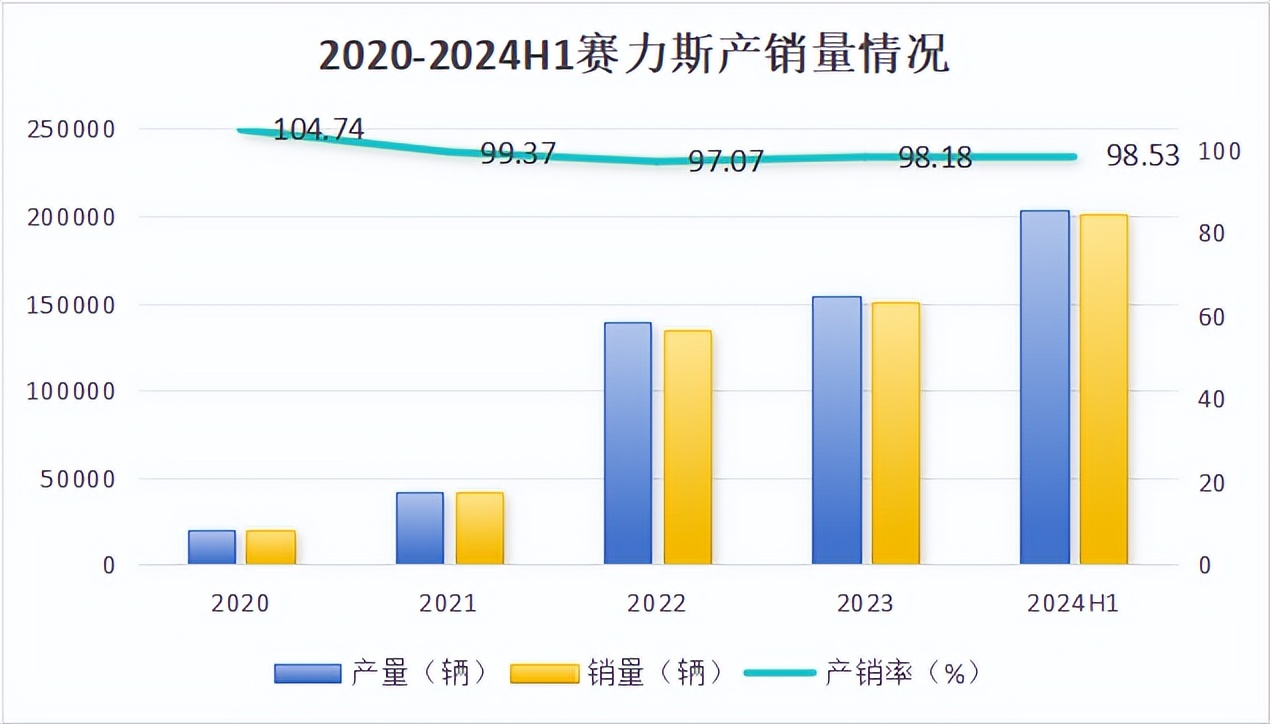

从赛力斯的销售情况来看,2024年上半年,公司旗下新能源汽车的产销量已经双双突破20万,分别同比增长了349.24%和348.55%。

赛力斯董事长张兴海曾豪言:“力争三年实现百万产销量级目标”。

按照今年上半年的增长速度,2024年赛力斯的产销量将达到40万左右,三年百万级的目标第一年就有望完成40%。

而产销量增长的最大动力,就是问界M7和M9等高端车型。

上半年,汽车整车业务为赛力斯带来了617.37亿元的收入,占总营收的94.92%。

再根据公司同期的汽车销量换算一下,平均一辆车就能收入30.73万元。也就是说,问界M7顶配以及M9等高端车型对营收的贡献是非常突出的。

02 毛利率水平跻身“顶流”

一般来说,一家公司的高端线产品所产生的利润是最多的,汽车行业也不例外。

赛力斯旗下车型的定价,大多都聚焦在25-50万元的豪车价格带。

我们可以简单估算一下其中所蕴含的利润。

2024上半年,赛力斯汽车整车的营业成本是458.15亿元,平均一辆车的成本在22.80万元左右。

而一辆汽车所带来的收入,我们前面计算过,是30.73万。这么看来,每卖出一台车,赛力斯就有接近8万元的毛利润进账,毛利率为25.81%。

与同行相比,这是一个相当高的盈利水平。

可以看到,2024上半年,赛力斯的毛利率已经超越了特斯拉,并且领先业内许多新势力车企。

纵向来看,2023年赛力斯汽车业务的毛利率还只有9.51%,又是短短半年时间,公司的盈利水平直接跻身“顶流”。

这其中,除了有豪华车型销量提升较快的功劳之外,赛力斯优秀的成本管控也功不可没。

03 成本高效管控

这个部分,我们分成费用率和供应链管理两部分来分析。

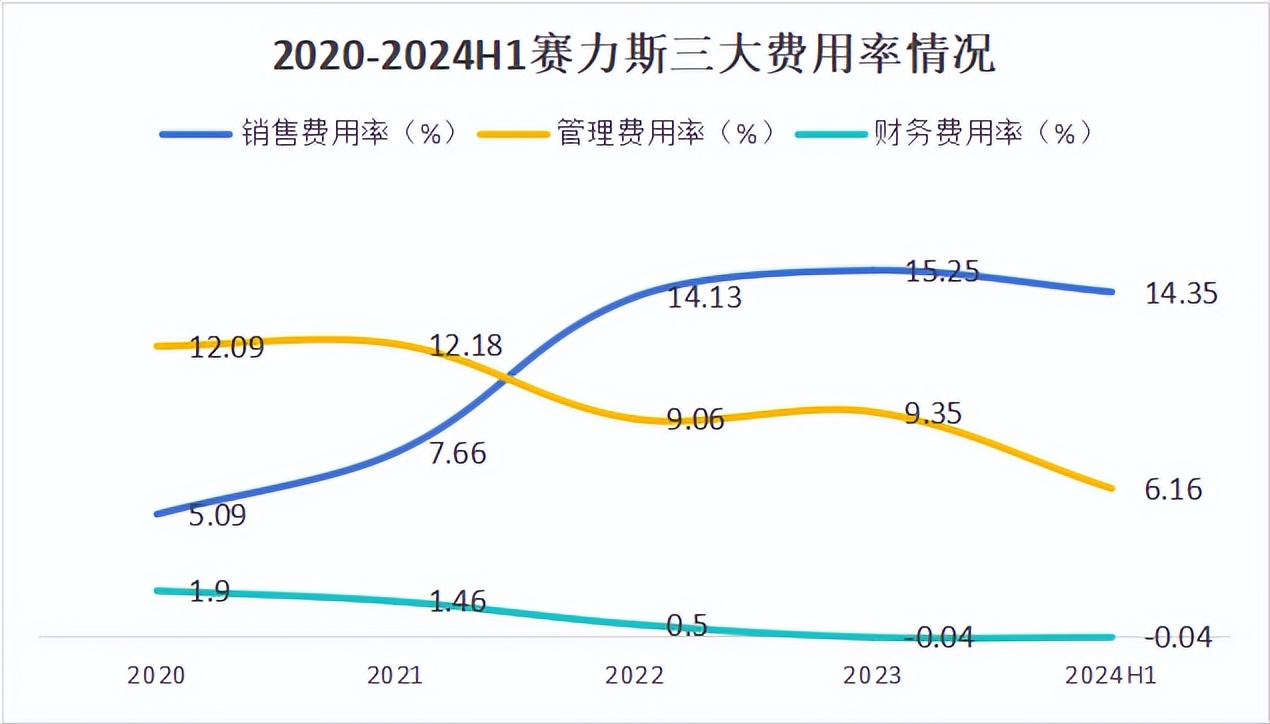

第一,费用结构优化。

虽然近几年赛力斯费用率并没有出现较大程度的降低,不过,公司对费用结构进行了调整。

2021年以前,赛力斯的营业费用支出最多的是管理费用,出现了管理太过冗杂的情况,运营效率并不高。

而2021年之后,赛力斯降低管理费用,转而大量增加了销售费用。

这对赛力斯来说无疑是个好消息。

一方面,公司在精细化管理方面取得了巨大进步。在营收规模扩大的同时,有效控制了管理费用的增长,实现了内部高效管理。

另一方面,公司的销量得到了保障。赛力斯采用的销售模式是直营,虽然这种模式的销售费用消耗较大,不过却可以对产品终端精准把控。

第二,供应链管理优化。

供应链的优劣很大程度上决定了企业的成本高低。

在这方面,赛力斯近年来大幅提高零部件国产化率,并不断优化供应商结构,成功降低了生产成本。

除了降低单位生产的成本之外,对供应链进行优化之后,不仅可以保证上游原材料的稳定,在开展规模生产时,还可以有更多的议价权,为公司争取更多弹性利润。

04 手中现金充足

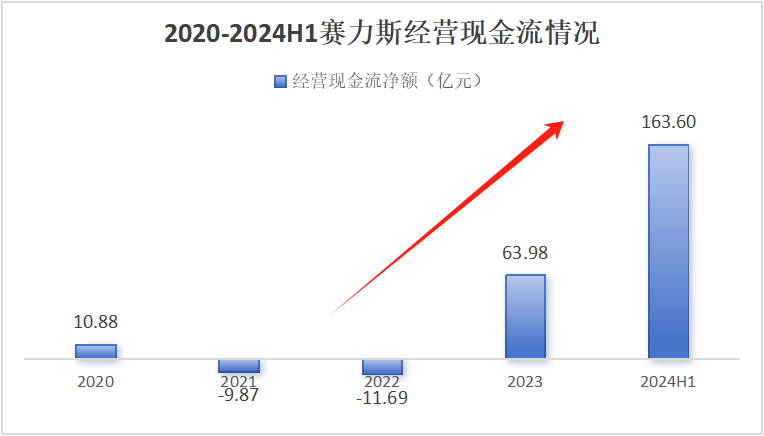

2024年上半年,赛力斯经营活动产生的现金流净额为163.60亿元,不仅一口气把之前亏损的部分补齐了,手中还剩下大量的资金可以大展拳脚。

过去一段时间,赛力斯的大动作不少。

先是7月2日发布公告,斥资25亿购买华为及关联方919项问界相关商标。

后是8月23日,豪掷115亿元持有了华为旗下引望10%的股权。

无论是购买商标还是持有股份,都能刺激赛力斯旗下产品后续销量提升。

首先,品牌价值提升。

赛力斯作为车企,品牌和营销是其产业链附加价值最高的部分之一,也是最赚钱的环节之一。

问界归属赛力斯后,把问界品牌做好就成了赛力斯当下最为重要的事情。因此在资源和技术方面,赛力斯未来会投入得更多,努力提升品牌价值。

其次,与华为的合作更为密切。

引望是华为旗下全资子公司,专注于为车企提供汽车智能系统及部件解决方案。

众所周知,对于“四界”,车企挣得是造车的钱,而华为挣得是鸿蒙的钱。

问界最大的亮点就是智能驾驶,赛力斯此次加盟引望,不仅为问界的智驾上了一道保险,更是有利于开展公司与华为后续“1+N的合作”。

最后,有利于扩张海外市场。

抢占海外市场是当前国内车企发展的一大主题。

但是因为种种原因,与华为合作的车企都存在出口时遇到微妙障碍的问题。

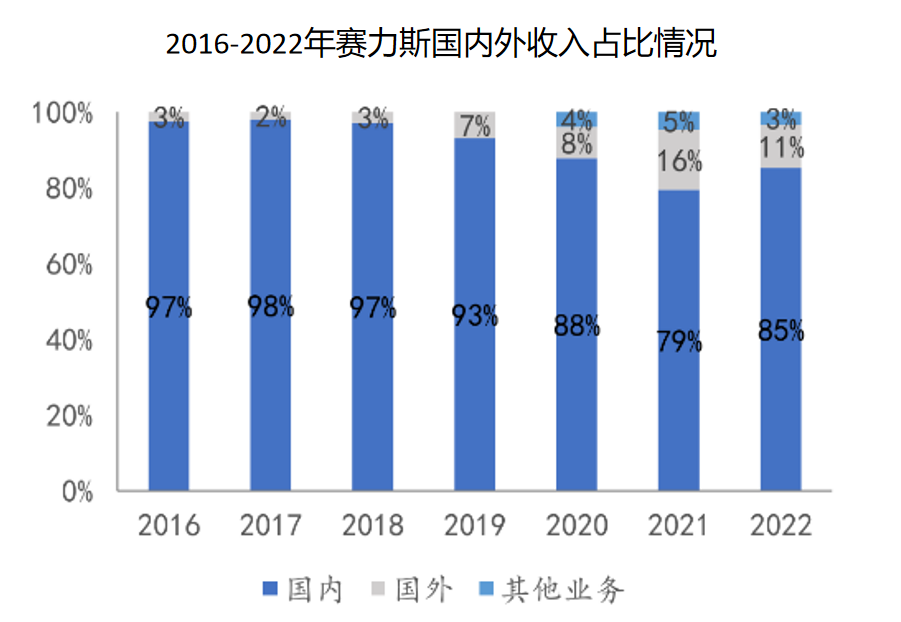

以赛力斯举例,近几年公司海外收入虽然有所提升,不过依然处于10%左右的低水平。

不过,现在的问界已经归属赛力斯了,问界系列车型在扩张海外市场时面对的微妙障碍或许会有所减轻,公司海外收入未来几年有望提升。

总的来看,赛力斯凭借着产销量大增、毛利率提高以及优秀的成本管控,成功向投资者交出了一份满意的中报,未来发展值得期待。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !