阳光电源续创历史最佳半年业绩,但储能业务营收出现下滑。

8月23日晚间,阳光电源发布2024年上半年报告。

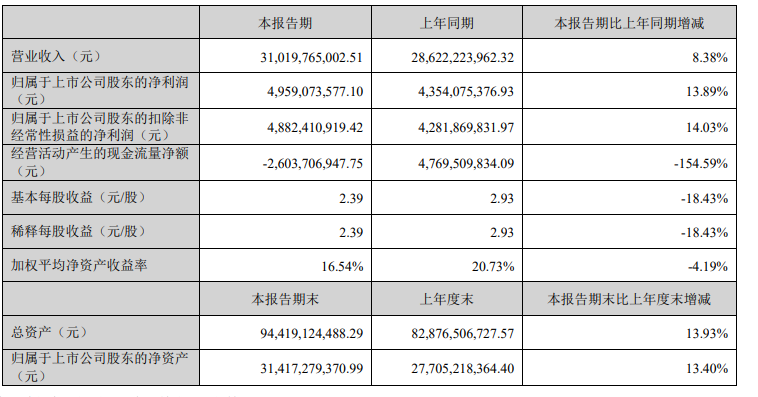

报告期内,公司实现营业收入310.20亿元,同比增加8.38%;营业成本209.64亿元,同比增加0.34%;实现毛利率32.42%,同比增长5.42%,主要系公司品牌溢价、产品创新、规模效应及项目管理能力提高的影响所致;实现归属于上市公司股东的净利润49.59亿元,同比增加13.89%。

阳光电源主要产品有光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等。

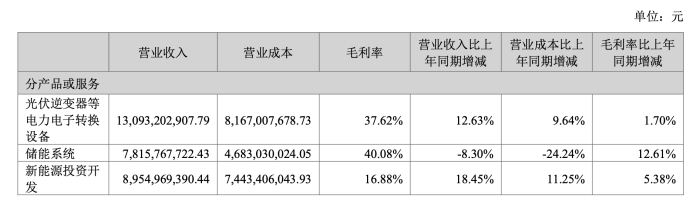

储能领域,阳光电源2024年上半年营业收入78.16亿元,同比下滑8.3%,这也是近两年来其储能营收首次出现下滑,占总营收比重降至25%,去年同期占比约三成。

但储能仍是阳光电源毛利率最高的业务,上半年上涨12.61个百分点至40.08%。

全球市场布局方面,阳光电源的海外生产基地和工厂产能已达到25GW,公司在全球范围内建立了超过20家分支机构,产品已经进入全球170多个国家和地区。报告期内,公司与Algihaz签约了7.8GWh中东最大储能项目,与Atlas签约了880MWh拉美最大独立储能电站,与Engie签约800MWh欧洲最大储能电站之一,与SSE签约320MW/640MWh英国最大电池储能项目并接入英国最高电压等级电网,助力中海油打造全球首个海上构网型储能电站。

尽管阳光电源在全球化战略上取得了显著进展,但2024年上半年的地区收入变化也显示了公司面临的挑战。在中国大陆地区,公司实现了营业收入的大幅增长,而在海外地区,营业收入却有所下降。

从财务数据看,上半年阳光电源经营活动产生的现金流量净额同比下滑154.59%,至-26.04亿元,去年同期为47.7亿元。这一变化值得市场和管理层的高度关注。

该公司解释称,这主要因购买商品、接受劳务支付的现金及支付的各项税费增加所致。因分配股利支付的现金增加,其筹资活动产生的现金流量净额大幅增长780.41%,至29.02亿元。

此外,因经营活动产生的现金流量净额减少,阳光电源上半年现金及现金等价物净增加额下滑4464.89%,至-12.99亿元。

此前公开的投资者关系记录表内容内容显示,阳光电源预计,其今年逆变器出货量增速将不低于全球增速;地面电站业务增速高于行业增速;今年欧美大储市场将继续保持快速增长。

-END电车汇2024/08/26

本文作者可以追加内容哦 !