美股目前高位调整,距离指数突破仍有距离,但新高公司层出不穷,Ai的股票暂时高处不胜寒,但蓝筹股中,很多过去几年累积涨幅不高的,在财报的一点利好催化下马上新高。不经意间,一些行业的龙头座次已经更替。

看到医疗板块,后疫情的阴霾依然存在,板块整体指数依然难攀2021年的疫情顶,但医药板块和器械板块都涌现了新的龙头。

礼来取代辉瑞,成为市值一哥,尽管收入利润还在追赶,但市值已是辉瑞3倍。而医疗器械领域,美敦力也被收入尚为1/3的达芬奇手术机器人取代。

减肥兼糖尿病神药的巨大前景,大家也看得到。但达芬奇机器人的市值越过美敦力、史赛克、波士顿科学等诸多医药器械巨头,这显然是不被注意到的,怎么医疗器械板块也变了天?手术机器人是蹭上了Ai+人型机器人风潮,还是真实的巨大前景即将释放?

一、并不亮眼的业绩

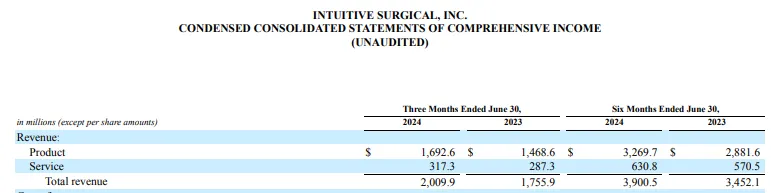

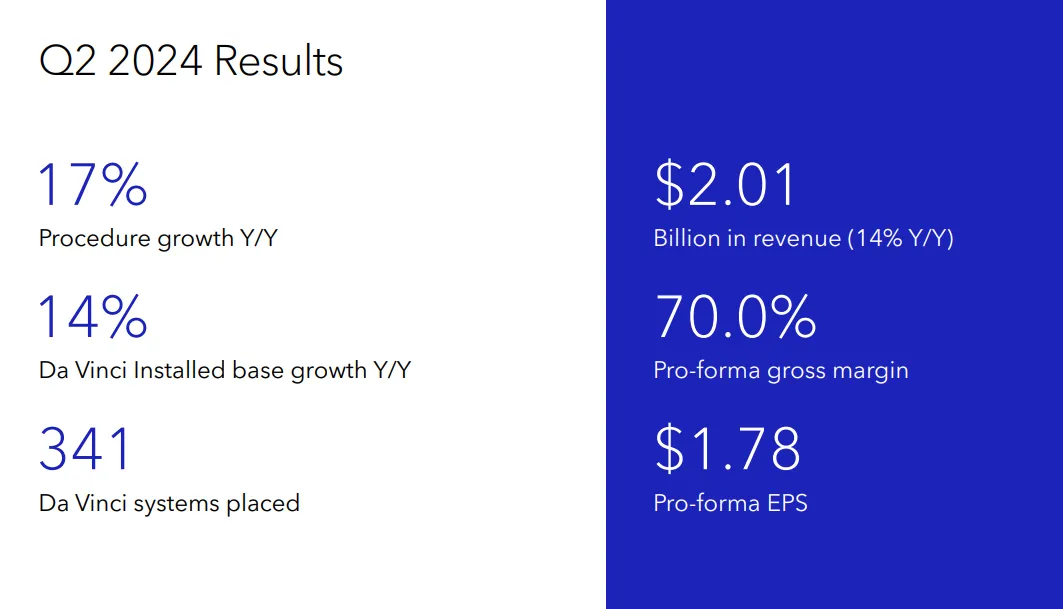

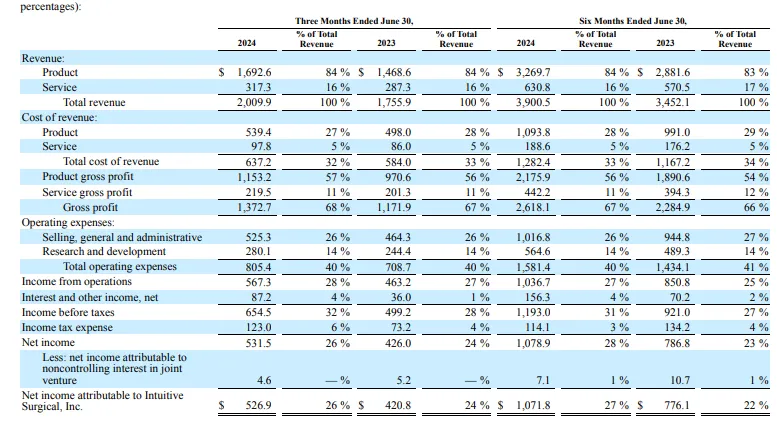

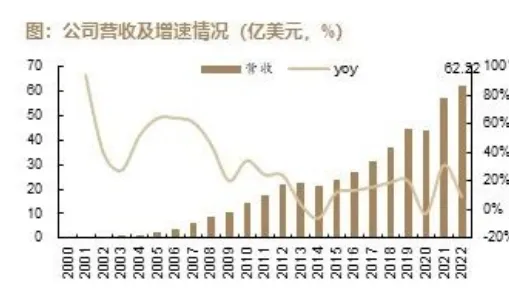

从业绩上看,其实达芬奇手术机器人远远称不上完美,从最新一个季度披露的业绩看,营收增长约14%,环比增速5%,在美股这算不上高增速。

而利润方面,毛利率依然是70%左右,利润率仍不如2021年30%最高水平,目前仍然是26%,利润是单季度5.3亿,相对1700亿的市值差距巨大,尽管利润增速表现比营收好,达到了20%,但这仍然不是一个令人惊喜的数据。而业绩指引方面,手术指引增速与上半年接近,也没什么惊喜。

唯一的亮点可能是新产品达芬奇5落地顺畅,订单大增,但这并没有影响业绩太多。

并且公司也提到,这个季度的毛利率有一次性拔高的影响,长期毛利率还是很难高于70%,手术机器人依然是一个高精密的硬件,涉及复杂的制造工艺,这类硬件无法通过规模化降低的大制造成本,让这个行业难以出现像制药那样动辄80%+的毛利率。

达芬奇的财报数据跟制药领域的诺和诺德和礼来相比都相差甚远,这两个涨势凶猛,但业绩成长也凶猛。在估值上,达芬奇要比他们离谱得多,达芬奇的PS为22倍,PE为90倍,并且是没有其他波动因素干扰的业绩。

可以说,市场对这个公司预期非常高,高到难以理解。这么高的定价,也很难不让人把逻辑跟特斯拉联想起来,除了自动驾驶,特斯拉还有人型机器人的概念来维持畸高的估值,Ai能够听懂语言指令后,可以在工业领域结合硬件重塑生产力,进一步提升自动化效率,特斯拉是代表工业方向的话,那么达芬奇就是代表医疗方向。

不过从目前产品的应用角度看,达芬奇目前的产品形态,跟自动化机器人也没有什么关联,其操作还是基于医生的动作,只不过是把医生的动作映射到了机械臂上,以提高准确度,减少医生疲劳度,提高效率,提升手术质量罢了。离了医生,或者抛下一个治疗指令驱动机器运作,是根本不可能的。

达芬奇机器人系统,目前看起来,更像是拖拉机之于农民、汽车之于时机、电脑之于工程师。称之为机械臂比机器人更加贴切,商业模型也跟这些产品类似。

今天Ai在大模型的应用,对于达芬奇机器人目前的操作模式来说,改善的意义自然是不大的。

显然,当前的业绩,或者Ai的风潮,其实都还是难以去解释公司这样的估值。

二、良好的商业模式+格局

而从数据上看,医疗器械领域原先的几个市值龙头目前的低估,也有理由,单比较净利率,就能看出一点差距,并且增速也不亮眼,与它们相比,达芬奇机器人是鹤立鸡群的。

上面提到的美敦力、波士顿科学、史赛克等龙头公司,目前的净利润率都不是很理想。

它们跟达芬奇其实不是同一类公司,这几家公司几乎覆盖了医疗器械耗材等大部分领域,旗下产品线广阔,从心血管到神经到手术机器人到糖尿病耗材,几乎所有的医疗器械,都能找到美敦力、波士顿科学或旗下品牌的身影。大而全是对这几家公司的认知。

但大而全的另一面,则是产品线庞大,研究投入分散,难以形成规模效应,靠1000个产品产生的100亿收入,要有高利润率,显然要比一个大单品100亿收入难得多。而且耗材涉及科技含量不低,但却是大众消费品,使用量也不会特别高,规模流水线很难,不同类别的医疗器械,生产线不能共用,最终就是,产线庞大,研发效率也很难集中,反倒是那些在聚焦于某个疾病治疗中的大单品器械的公司,可以单点突破,取得不错的营收的利润率表现。

像产品只有手术机器人及其配套服务的直觉外科,手术机器人及其使用耗材,但加起来也没有美敦力一个心脏产线的所有支架型号多。同理,爱德华兹科学产品线简单,只是聚焦TAVR,但也能挤入市值前10。都是大单品策略下的成功者。所以这也解释了它们利润率高于行业的特点,而估值高也非常合理。

达芬奇手术机器人的商业模式更应该对标的是曾经的西门子医疗和GE医疗公司,这两家公司收入占比最大的是影像设备,基本就是医院最贵的MRI等设备的供应商。这些先进的医学影像设备也很好地解决了医生肉眼无法完成的复杂诊断任务。但这两家公司,目前市值的表现也差强人意。

如果将他们跟达芬奇对比,则能发现几点差异。首先医学成像设备已经渗透了几十年后,在医疗机构中的使用已经很普遍,销量提升空间有限,这些公司为了成长和规模,目前都已经开发多类别医疗设备的产品线,相对而言产品线已不简单。

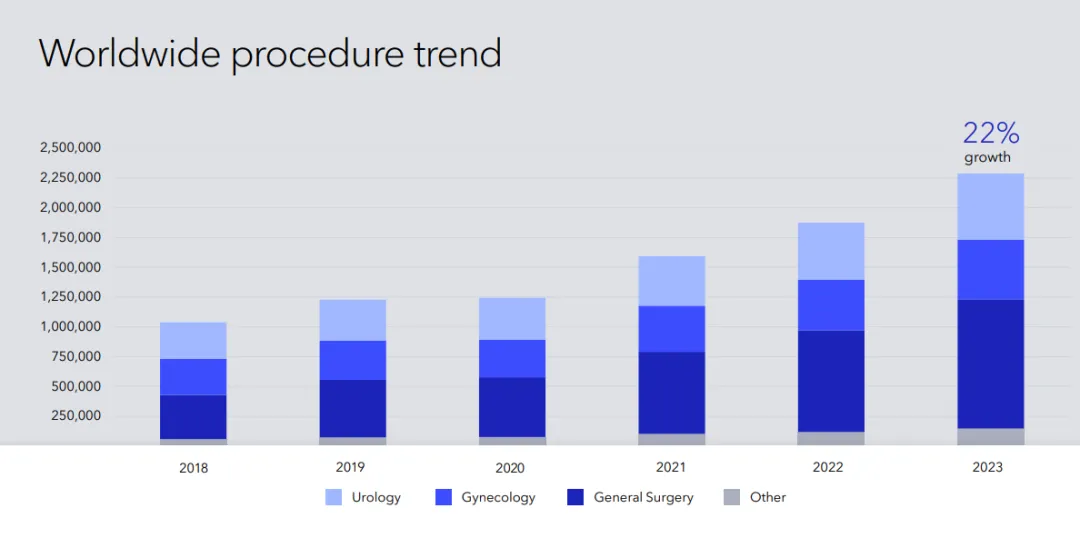

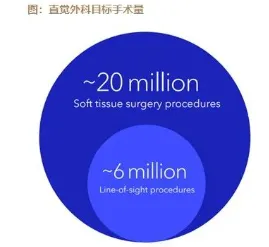

而目前达芬奇手术机器人在许多手术中的应用还未落地,每一类新手术的验证都将扩大产品销量,目前也只是仅用于腔镜手术,如普外科、泌尿科和妇科手术等。骨科和肺部手术这些都在验证放量中,手术机器人具有很强的通用性,拓展应用的前景还很大。公司认为,机器人手术量的空间还有3倍。

同时,手术机器人也成为了远程医疗的基础工具,不少医术精湛的医生,在低延迟网络+手术机器人的帮助下,即可远程替代落后或偏远地区的医生对病人进行手术,也是一个医术去距离化的重要手段,这个工具意义比起影像诊断设备应用前景是大得多的,这也让人看到了手术机器人成为一个未来高值、高渗透率的大基础设备的可能。

另一方面,达芬奇目前在核心的腔镜手术机器人领域一家独大。第二名的手术量几乎可以忽略不算。

相比之下,影像设备领域有西门子、通用医疗、飞利浦,除此还有日系佳能、日立、富士等实例不俗的竞争者,市场竞争激烈,这拉低了行业平均的利润率。

直至目前,达芬奇也没有出现真正的竞争者,美敦力、通用、强生都推出了手术机器人,但份额就是拿不下来。

这个竞争格局堪比英伟达在Ai算力领域的统治力。目前在中国范围内手术机器人领域的初创企业很多,其追赶决心是至少是要比美敦力等好,但是规模、资金都太差,市场融资困难,国产替代都不易,更不用说全球竞争。所以说,当前达芬奇真的没有什么竞争。

利润率高于行业,就是优秀竞争格局的表现。而且公司仍然在加大护城河,包括推出了迭代产品达芬奇5代,继续提升性能。同时布局了大量的学术投入,包括培养医生使用达芬奇的习惯,希望达到长期绑定的效果,一旦这个持续下去,而没有别的竞品干扰,未来大部分医生的手术都离不开这台机器,这会是非常理想的长坡厚雪模式,就像微软统治操作系统一样,因此,当前利润率有长期保持甚至提高的可能。

大的空间,粘性所带来的长期稳定性,优秀的竞争格局,造就了达芬奇的高估值,其实这个公司就是行情不好的时候,估值也是高的,2022年最低点的时候也是12倍PS,现在只不过是是牛市的PS,加上营收按预期成长,所以不出意外地达到了这个市值。

但这不意味着是合理的,接近90倍的PE,20%以下的增速,也不太可能有利润率大突破。纵然有英伟达一样的竞争格局,但英伟达当下无论是PE、增速,利润率,都比它优秀,放到同一体系下去看,达芬奇机器人算是泡沫。

就算短期没有竞争者,但是按目前的增速和利润率,5年后也很难让PE修复到40倍以内,但5年内会不会有竞争者,这可不好说了。

从过往10年的历史看,公司的增速就是快不起来,难以突破20%+。就是需要一些新技术和手术应用突破才行,类似于AI界的GPT时刻,制药界的GLP-1时刻。现有的开发线还没看到这个苗头,不要指望它接着会像诺和诺德和礼来一样起飞。

结语

就产品而言,达芬奇机器人确实很有机会成为医疗领域最顶尖的工具提供者,但是这样的市值,也确实在最乐观的市场气氛下才能看到,主要是公司的成长速度没有突破。

而从定价模式中能发现的是,影响美股股价最重要的,既不是短期利润指标,也不是公司估值是否安全,最具有决定性的是竞争地位。一个公司倘若具备大空间,绝对份额,在最悲观的时候也能达到大部分公司最乐观的估值。

国内医疗个股中也有一些是做手术机器人的,但走势跟达芬奇机器人截然相反,令人不胜唏嘘,开始,无论是创业者还是投资者,可能看到了跟达芬奇同样大的终局,但只要是选择了跟随模仿策略,自然也就注定了永远的竞争下位。

本文作者可以追加内容哦 !