1.国外:22:30:美国8月达拉斯联储商业活动指数,前值-17.5。

2.国内

1) 钢坯:8月26日调价:午后唐山迁安松汀钢铁普方坯资源上调40,累计上调70,执行2980含税出厂。(元/吨)

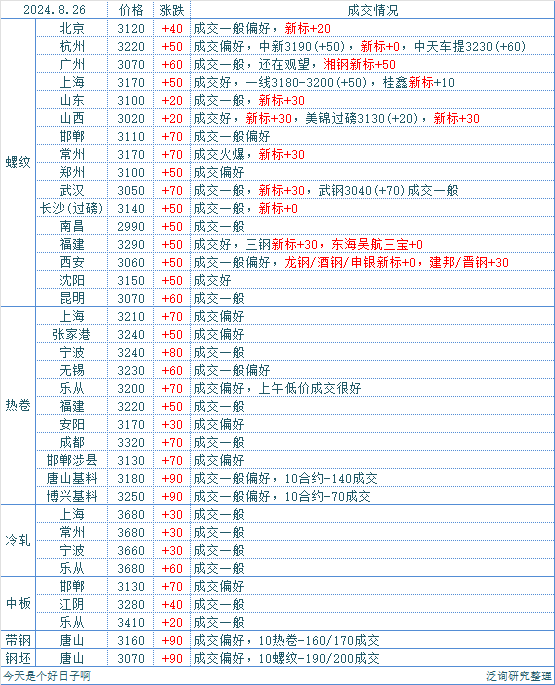

2)钢材现货:今日钢材现货成交整体偏好,受周末夜盘及今日反弹影响,市场投机情绪明显活跃,期现/投机均有放量,市场氛围转好,价格跟回盘面上涨,各地跟随幅度不一,基差收缩。

3)产业链:【焦炭第七轮提降】石家庄、邢台、天津地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2024年8月27日零点执行。

成本方面:今日铁矿石价格行情单边上涨。现日照港61.5%PB粉报价743元/吨,京唐港61.5%PB粉报价760元/吨,较上期涨27-30焦炭市场上周已落地第六轮降价,累计降价300/330元/吨。基于厂内库存压力以及下游检修钢厂仍未复产刚需承压,部分区域焦企有减产行为,下游刚需继续大幅承压,短期原料仍有压力。今日废钢价格稳中上涨,成材价格上涨带动废钢挺价,不过钢厂大多观望,按需采购为主。

价格方面:期螺再度反弹,现货价格午后再涨,市场出货好转。现华东地区主流钢厂报3220元/吨涨90;西北地区现主流钢厂螺纹钢报价在3060元/吨涨50;西南地区主流钢厂螺纹钢价格报2980元/吨涨20.

盈利方面:今日西部主流钢厂利润下降。钢价上涨,但成本回升更大,钢厂继续亏损。其中西北地区钢厂利润下降11元/吨;华东地区钢厂整体利润增加32元/吨,目前华东地区钢厂盈利较好,西南地区钢厂利润较差,西南地区长流程钢厂利润减少42元/吨左右,短流程亏损在200元/吨左右,

综合:交割品价格收3230。10螺纹收3264,基差收至-34

供应 五大材供应778.94万吨,环比增加0.96万吨。五大钢材品种产量除热轧和冷轧外周环比均有所下降。(数据统计时间:上周)

需求 五大材表观消费量为837.08万吨,环比上升4.6%;其中建材消费环比下降0.5%,板材消费环比上升7.3%。

库存:五大材总库存1641.86万吨,环比减少58.14万吨,降幅3.42%。总库存周环比均出现下降:五大材厂库除线材外周环比均下降,其中螺纹增幅较为明显。

利润 :长流程利润继续回升

盘面:较上交易日,今日10合约减仓上行,01合约增仓上行。技术面:今日都收了大阳线,日线级别盘面收5日20日上方,60日均线下方,01持仓:头部席位,多头增仓5.3万手,空头减仓5.9万手(头部席位空头持仓量依旧是主导)。产业:短一方面是估值相对较低,另一方面是钢材需求有所好转,建材端成交再次阶段性放量,板材端出现出口回补及下游终端补库,短期仍是华北地区好于华东地区。从目前市场运行来看,新旧标不再影响价格和情绪,分歧点主要在于短期减产后库存压力有所缓解,但随着板材产量恢复和上一轮检修减产进入尾声,且生铁产量水平较低,9月上旬存在复产预期。从反弹转到反转还未完成,一个是无强政策引导,一个产能过剩无法有效解决,所以短期还是视为超跌下的反弹修复。涨势的持续性还需要继续观察供需结构的好转度。目前阶段性底部已出,期现可根据自身库存进行补多。未有大利润和趋势逆转之前,期现的仓位勿重。今日加速反弹下情绪缓和,刺激投机需求。二次回踩后,继续看反弹测试压力。 10螺纹:压力3300-3320.支撑上移3200-3210;01螺纹:支撑上移3250压力上移3350-3380

免责声明:个人观点,仅供参考,所有展示及观点均不构成买卖依据,风险自负

本文作者可以追加内容哦 !