等待漫长,无疑是瑞立科密此番IPO的真实写照!

在历经了209天方才回复完首轮问询,13天后,广州瑞立科密汽车电子股份有限公司(下称"瑞立科密")喜迎深交所对其发出了二轮审核问询, 审核获得了提速,整体 IPO进程又往前迈出了一大步。

追溯这家成立23年的企业资本化道路,最早可至2015年在新三板挂牌。

作为一家专业从事机动车辆主动安全系统相关核心部件研发、生产和销售的高新技术企业,早在2013年10月,瑞立科密就成功完成了股份制改制,为其IPO上市打下了基础。

在新三板终止挂牌后的三年后,瑞立科密正式开始筹谋冲刺A股上市。2021年7月14日,瑞立科密与中信证券签署了辅导协议,次日便在广东证监局办理了辅导备案登记。2023年12月20日完成辅导验收六天后即2023年12月26日旋即向深交所递交了主板IPO申请并获得受理。

此次IPO,瑞立科密原本计划通过发行不超过4504.4546万股以募集16.02亿资金投向"瑞立科密大湾区汽车智能电控系统研发智造总部"、"研发中心建设项目"、"信息化建设项目"等四大项目,其中补充流动资金投入3.3亿元。

慧炬财经注意到,瑞立科密在递表28天后即2024年1月23日深交所就对其发出了首轮审核问询,但迟至6个月零27天后的2024年8月9日才姗姗来迟回复完首轮问询反馈。

在这份耗时了6个多月才回复完的首轮问询反馈中,监管层围绕在瑞立科密身上的主要关注点在于经营业绩稳定性,是否存在业绩进一步下滑的风险。

事实上,业绩羸弱,尤其是递表前一年即2022年营收扣非净利润双双下滑,而扣非净利润那同比大幅下滑了42.38%的跌幅,曾一度严重阻碍了瑞立科密的上市步伐,不过幸运的是,最终瑞立科密还是以"时间"等来了上市的"空间"。

随着2023年中报数据的出炉,瑞立科密悬着的一颗心终于落地了。

事实上,2023年,是瑞立科密业绩基本面的分水岭。

在2023年之前的几年中,瑞立科密业绩成长性和盈利持续性频频遭遇诟病。

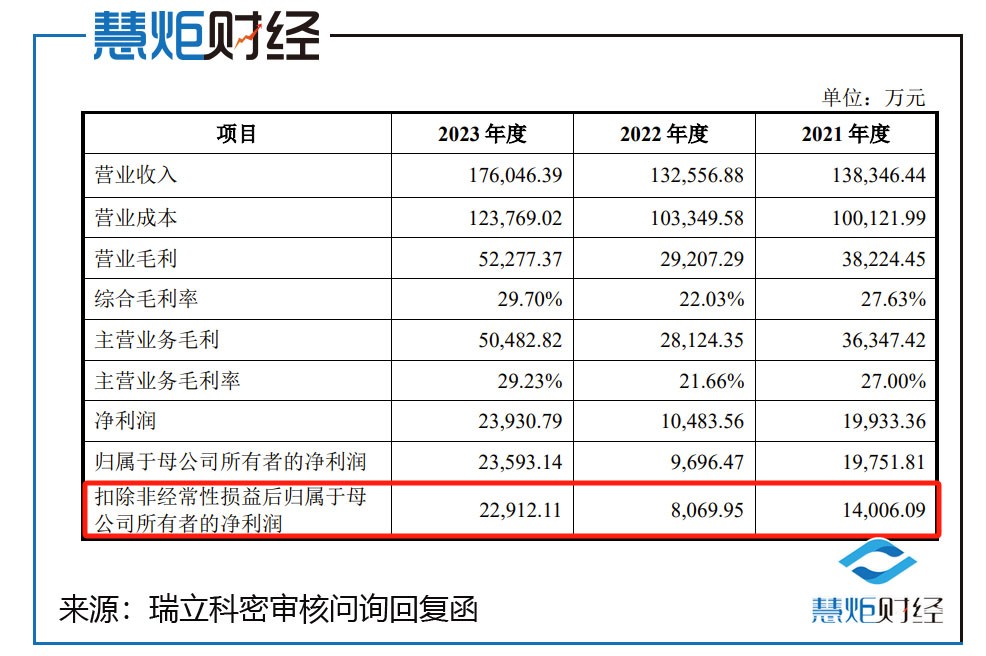

公开数据显示,2020年至2022年中,瑞立科密营业收入分别为12.71亿元、13.84亿元、13.23亿元,三年间营收复合增长率仅为2.13%;对应扣非净利润从2020年的1.91亿元,锐降至2021年的1.40亿元,及至2022年更是暴跌至8069.95万元,三年扣非净利润复合增长率实现了34.96%的负增长。

对于2022年营收扣非净利双双下滑,瑞立科密坦承是由于2022年中国商用车销量同比下滑了31.14%所致。

而扣非净利的持续下滑,无疑严重拖延了其上市进程,瑞立科密需要尽快证明自身具有成长性和持续性,2023年上半年业绩能否出现明显回暖,就成为了关键所在。

幸运的是,随着2023年中报数据的出炉,瑞立科密实现营业收入7.93亿元,实现扣非净利润1.24亿元,业绩回暖较为明显。

半年间扣非净利润达到1.24亿元,更是超过2022年全年的8069.95万元,无疑其盈利能力已大幅改善。

而2023年全年财务数据的出炉,瑞立科密营收和扣非净利润双双实现了高速增长,其业绩的回暖无疑为瑞立科密IPO重新带来了生机,这也直接导致了其IPO审核急剧提速。

据瑞立科密披露的2023年财务数据显示,当期实现营业收入17.60亿元达到历史最高值,同比暴增了32.81%,当期实现扣非净利润2.29亿元,更是同比暴涨了183.92%,这也正式宣告其实现了最近报告期内首次营收扣非净利润的双双增长。

犹记得,在近四个月前的2024年4月30日,深交所对《深圳证券交易所股票上市规则》进行了修订,将上市申报标准第(一)项修改为"最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于15亿元"。

在彼时的2022年中,瑞立科密扣非净利润仅为8069.95万元,而伴随着2023年扣非净利那高达183.92%的增速一举突破了一亿元规模达到2.29亿,使得"最近一年净利润不低于1亿元"的调整,并未成为瑞立科密IPO推进的障碍。

"虽然2023年扣非净利增速暴增了183.92%,但正如监管层在首轮问询中所忧虑的那样其经营业绩是否稳定,影响其业绩发展的不利因素是否消除值得观察。",深圳一位资深保荐代表人告诉慧炬财经。

扣非净利大幅波动暴跌后暴涨

经营稳定性遭监管层质疑

在2022年中,营收与净利均出现了下滑,尤其是扣非净利那高达42.38%的下滑幅度无疑对彼时的瑞立科密来说相当敏感,这关系着其IPO能否顺利推进至下一步。

事实上,瑞立科密此次IPO之所以推进缓慢,与其2022年业绩大幅"跳水"不无关联。

而如果没有2023年扣非净利润的爆发,瑞立科密想要实现递表闯关主板可能尚需时日。

在彼时的2021年和2022年,瑞立科密营收波动起伏,从2020年时的12.71亿元攀升至2021年的13.83亿元同比上升了8.87%,然而到了2022年营收却掉头下滑了4.18%;而扣非净利润的起伏更大,2021年和2022年分别下滑了26.58%和42.38%,2022年扣非净利润更是跌至不足亿元。

"公司以商用车气压电控制动系统产品为主要收入来源,受2022年商用车市场需求大幅下降影响公司主营业务收入水平有所下降,外加主要原材料价格上涨、研发投入和财务费用的增加使得利润指标出现下降。",对于2022年净利润下滑,瑞立科密做出了如上解释。

不仅如此,从最能衡量企业盈利能力的重要指标毛利率来看,在2020年至2022年这三年的时间里,瑞立科密扣非净利持续下滑是不争的事实,与之相伴随的是其毛利率在近几年中的持续下滑。

在2020年时,瑞立科密的主营毛利率尚能维持在30%以上的33.32%,继2021年滑落至27%后,到了2022年,其毛利率更是跌至了21.66%,不过到了2023年则显著回升至29.23%,一举提升了7.57个百分点。

而作为主要收入来源的气压电控制动系统产品毛利率也是一路下滑,2020年至2022年分别为38.21%、35.56%、31.07%,到了2023年就回升至39.35%。

也正是因毛利率波动起伏,瑞立科密毛利率问题遭到了监管层的重点关注。

在问询中,深交所就要求结合报告期内原材料价格波动情况、终端客户价格敏感性、定价机制及成本传导机制、市场竞争格局等,进一步说明公司是否存在毛利率下滑风险。

不过,瑞立科密也坦然承认公司毛利率会随着所处行业投产计划的实施、竞争格局和下游客户需求而发生变化。未来,受到宏观经济环境变化、行业政策变化、原材料价格上升、用工成本上升等潜在不利因素影响,可能导致公司毛利率水平有所下降。

而随着下游商用车市场回暖,据瑞立科密正式公布的2023年财务数据显示,其当期营业收入最终落定在17.6亿元,同比增速高达32.81%,实现扣非净利润2.29亿元,更是暴增了183.92%。

众所周知,主板要突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

那么,2022年和2023年业绩大幅波动的瑞立科密,是否符合主板"经营业绩稳定"的要求呢?

在首轮问询中,深交所就要求结合报告期业绩波动的趋势、程度与同行业公司是否一致,与下游行业变化情况是否相符,业绩下滑是否将持续,进一步论证经营业绩稳定性。

此外,瑞立科密还预计,2024年1-6月实现营业收入86,040.16万元,同比增长了8.53%,实现扣非净利润11,881.93万元,同比则下降了4.52%。

从以上其未经审计的数据不难发现,今年上半年瑞立科密虽然营收在同比增长,但扣非净利润却又出现了下滑,从经营业绩的持续稳定性来看,瑞立科密恐怕需要更有力的解释来证明自己符合主板大蓝筹的定位。

而如何保持经营稳定性和盈利能力的持续性,这无疑是瑞立科密此次IPO能否得到监管层认可的关键。

"在监管层提高主板IPO企业上市门槛促进高质量发展,强调成长性的当下,虽然2023年业绩高速增长但其预计的今年上半年扣非净利又出现了下滑,其是否符合大盘蓝筹经营稳定性的要求难免引人质疑,这无疑为其IPO的进一步推进平添了不确定性。",上述资深保荐代表人分析指出。

上市辅导前密集重大重组惹眼

被追问是否有其他利益安排

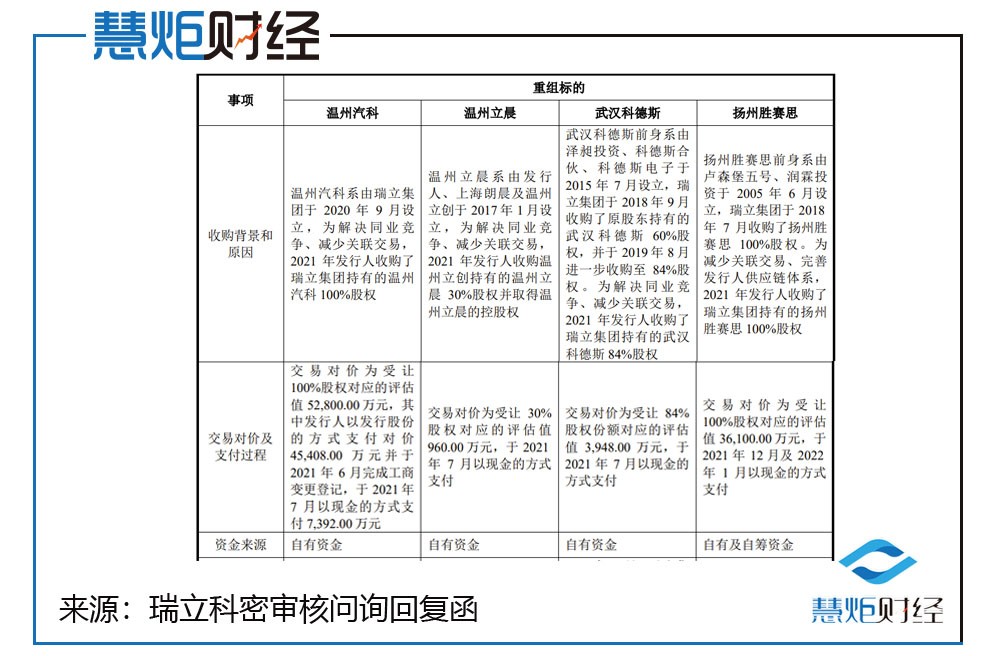

此外,在上市辅导前,瑞立科密进行了一系列重大重组的情形也格外引人关注,而这些重组资产整体估值对价总计9.38亿元。

慧炬财经注意到,在四家企业重组中,温州汽科股权评估值最高为5.28亿元,扬州胜赛思评估值为3.61亿元,温州立晨评估值为3200万元,武汉科德斯评估值为4700万元。

招股书显示,2021年瑞立科密与控股股东瑞立集团签订协议受让其持有的温州汽科、武汉科德斯、扬州胜赛思的全部股权,以及与瑞立集团下属控股子公司温州立创签订协议受让其持有的温州立晨30%的股权,将上述主体纳入合并范围内。

2021年6月,瑞立集团将其持有的温州汽科100%股权以5.28亿元的价格转让给瑞立科密,瑞立科密以发行股份的方式支付4.54亿元,以现金的方式支付7392万元;同期间,温州立创将其持有的温州立晨30%股权以人民币960万元的价格转让给瑞立科密,将其持有的武汉科德斯84%股权以3948万元的价格转让给瑞立科密。

到了2021年12月,瑞立集团又将其持有的扬州胜赛思100%股权以人民币3.61亿元的价格转让给瑞立科密。

针对上述重组,在首轮问询中,深交所就予以了重点关注,要求说明重组收购企业是否存在委托持股、利益输送或其他利益安排,重组后相关资产、人员、业务、技术、财务等方面的整合情况,重组后业务变化情况。

瑞立科密表示通过上述收购解决了与控股股东瑞立集团下属企业的同业竞争并减少了关联交易。

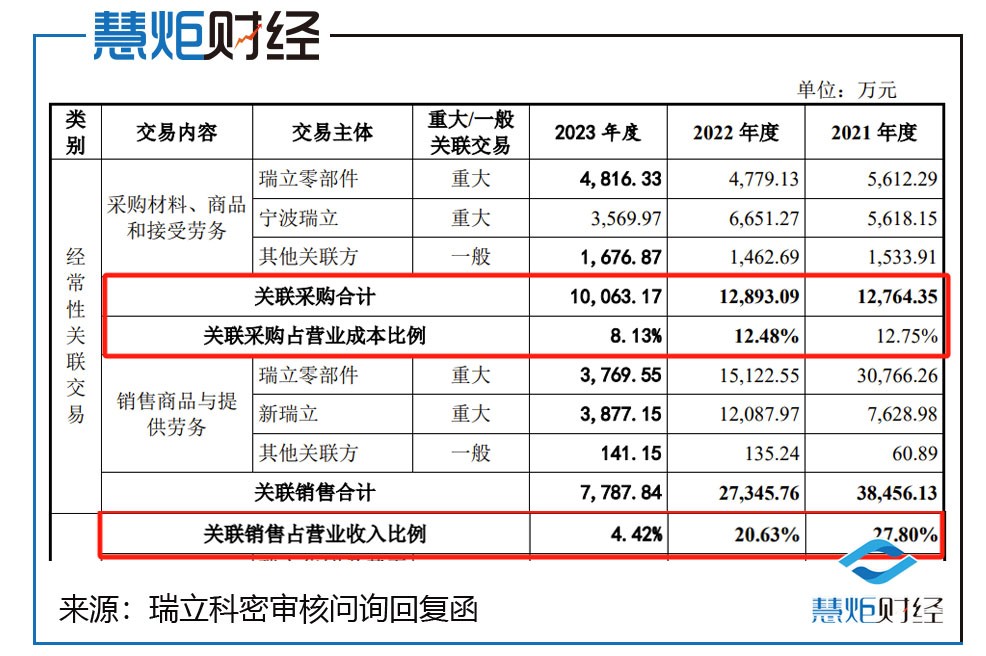

数据显示,2021年至2023年,瑞立科密经常性关联采购金额分别为12,764.35万元、12,893.09万元、10,063.17万元,占营业成本的比重分别为12.75%、12.48%、8.13%;经常性关联销售金额分别为38,456.13万元、27,345.76万元、7,787.84万元,占营业收入的比重分别为27.80%、20.63%、4.42%,交易金额和占比较高。

慧炬财经统计发现,在重组后的2022年,瑞立科密关联销售占比为20.63%,关联采购占比为12.48%,二者合计高达33.11%,而到了2023年关联销售与采购占比合计则降至12.55%。

众所周知,在IPO审核中,关联交易占比30%是一条红线标准。

在2022年中,瑞立科密关联销售与关联采购占比还高达33.11%,不过幸运的是在2023年这一数据已经降至12.55%已经回到了上市审核监管的范围之内。

"在IPO审核中,监管层尤为关注的是关联交易的商业合理性必要性,相关交易是否真实,价格是否公允,不存在利益输送的情形,",上述资深保荐代表人进一步分析指出。

不出意外的是,在首轮问询中,有关其关联交易问题就遭到了深交所的追问。

2024年1月,深交所对瑞立科密下发的首轮上市问询中,就要求说明关联交易的公允性,是否存在通过关联交易输送利益的情形;报告期内关联销售金额逐年下降的原因,是否存在关联交易非关联化的情形。

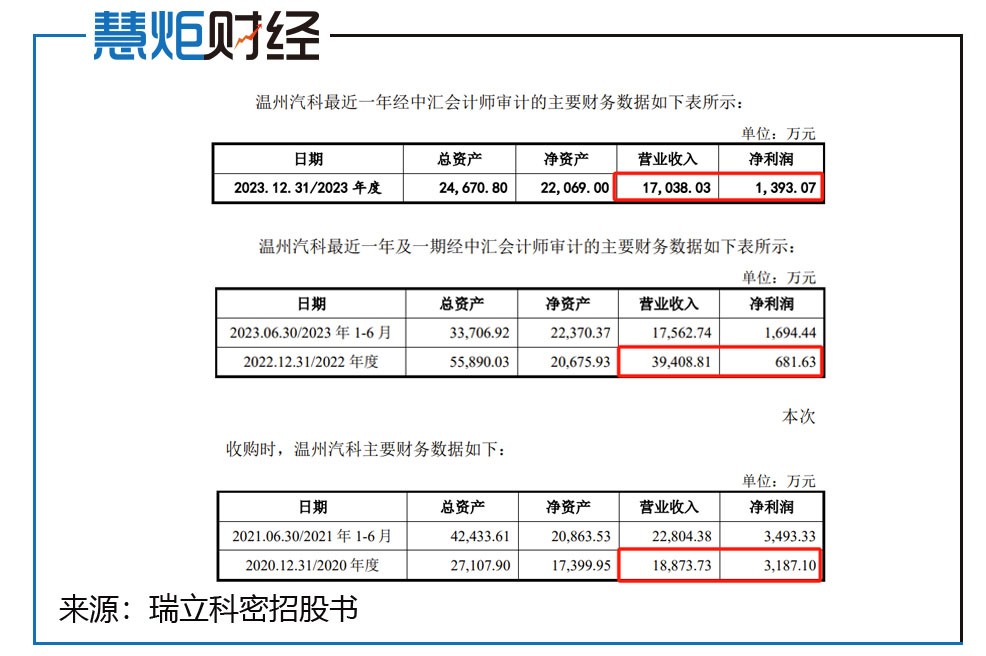

此外,在高溢价收购后,温州汽科的财务数据出现了大起大落的情形也惹人关注。

招股书显示, 2022年,温州汽科净资产2.07亿元,营收3.94亿元,净利润681.63万元,而2021年收购时估值对价则高达5.28亿元;值得注意的是,在收购前的2020年,温州汽科营收高达1.89亿元,净利润更是达到了3187.10万元。

而到了2023年,温州汽科净资产仅为2.21亿元,营收下降至1.7亿元,净利润也仅为1393.07万元。

一个异常的数据是,温州汽科2023年全年营收才1.70亿元,而其2023年上半年报营收还高达1.76亿元。

在回复函中,瑞立科密进一步披露称温州汽科于2022年下半年搬迁至温州科密所在厂区,为缩短管理半径、提高生产经营效率,2023年5月子公司温州科密对温州汽科资产及业务进行了整合,整合完成后,温州汽科相关资产和业务已由温州科密合并。

慧炬财经注意到,温州科密2022年营收还仅为2.29亿元,到了2023年则高达6.54亿元,这或许是上述数据异常原因所在。

在监管层格外偏爱汽车制造业,近期就有两家企业过会,又有泰鸿万立等三家企业审核加快提速的当下,瑞立科密能否快速回复完二轮问询进而成功获得上会机会,慧炬财经将持续关注!

本文作者可以追加内容哦 !