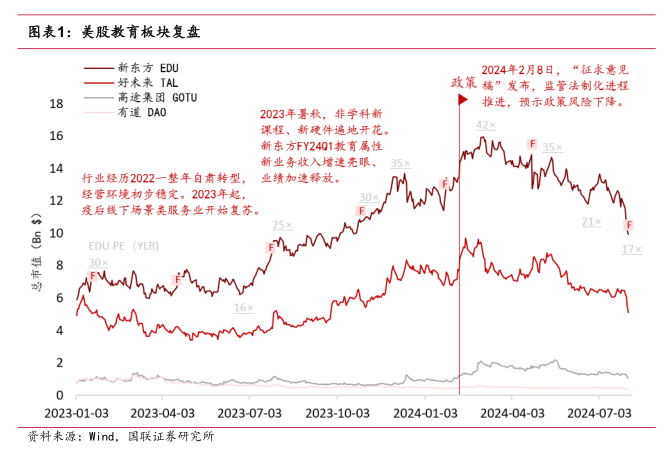

随着美股教育龙头新东方(EDU)、好未来(TAL)分别于北京时间 7 月 31 日、8 月 1日发布今年春季的经营业绩,校外培训行业经历大约一年的业绩转型与疫后复苏,正式迈入崭新的经营周期,2025 年暑期表现将更加值得期待。复盘行业转型恢复历程,2021 年 7 月 24 日双办「双减」政策颁布,2022 年全年教育行业着手自肃转型,上市公司资产负债表剥离 K-12 AST 业务后于 FY2022 收缩至最低水平,利润表去化消课收入后于 FY2023 进入枯水期。2023 年夏季,随着疫后线下场景类服务业复苏、新型非学科教育课程与产品全面涌现,上市公司业绩开始起底复苏。2024 年 2 月 8 日,随着《校外培训管理条例(征求意见稿)》公示、监管法制化进程推进,市场认为政策风险水平有所下降,行业投资情绪行至高点。此后,随着寒假、春学期季度业绩波动,以及非教育业务舆情影响,龙头估值出现阶段性调整。

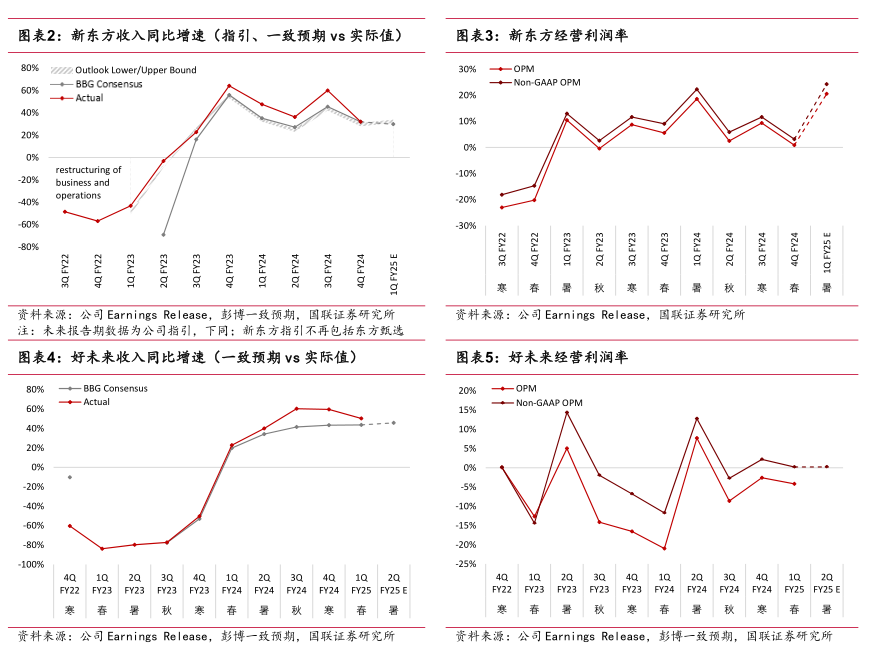

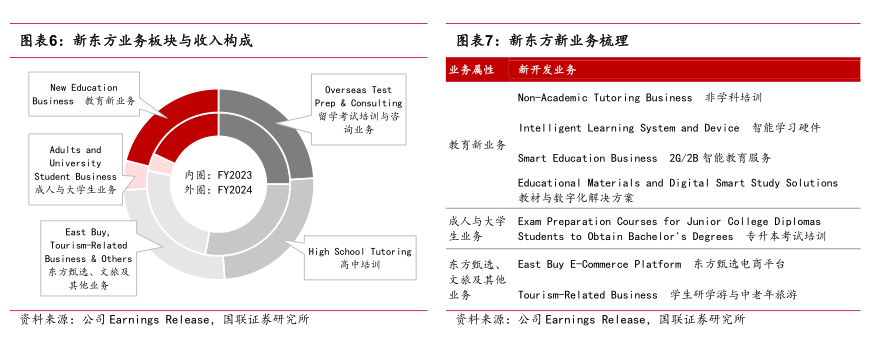

观察龙头公司过去连续四个季度业绩表现,收入端各季度增速正逐渐贴近前期公司指引与市场预期(往期大幅超预期可能性下降),预示教育服务的产品形式逐步确定、业务条线扩张计划趋于清晰、非教育业务影响剥离淡化。经营利润端虽受阶段性扩张投入的扰动较大,但由于经营环境趋稳,中期利润率进入修复进程。

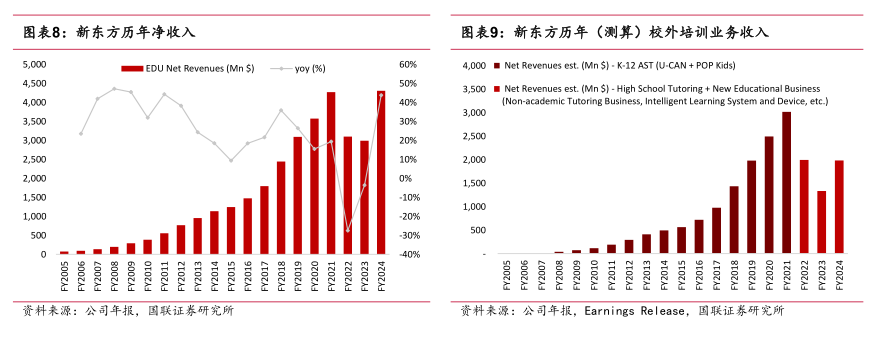

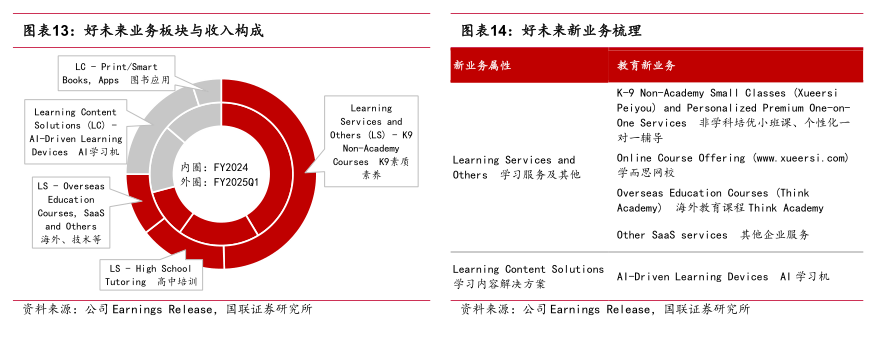

新东方业务相对多元,当前可分为五大板块:1)留学考试培训与咨询业务;2)高中培训;3)东方甄选、文旅及其他业务;4)成人与大学生业务;5)教育新业务。其中,教育新业务主要包括非学科培训、智能学习硬件、研学游、2B 解决方案等内容。此外,由教育品牌力延伸出的东方甄选电商平台、文旅等新业务亦具备增长潜力。

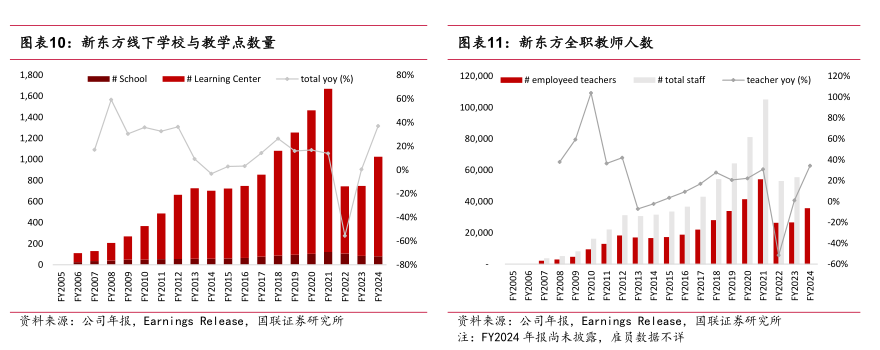

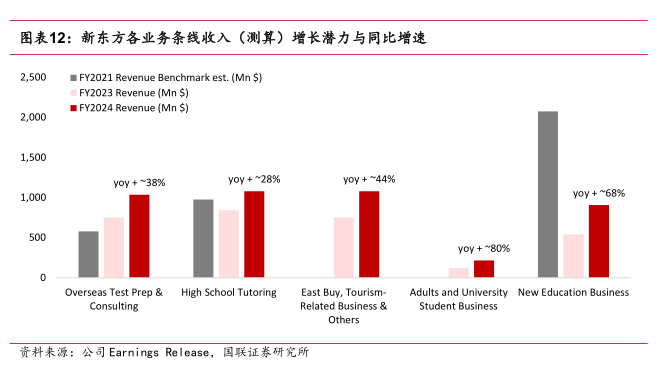

新东方公司营收规模实际已超越双减前峰值,FY2024 预计实现 43.1 亿美元,相当于 FY2021 的 101%。仅从校外培训业务规模来看,FY2024 K9 非学科、高中、智能硬件收入总额约达 20 亿美元,近似相当于 FY2021 的六至七成。评估产能恢复,截至 2024年 5 月 31 日,新东方全国城市学校与教学点数约 1,025 家,约为 2021 年的 61%,其中学校数为 81 家,约为 2021 年的 66%;全职教师人数约 3.6 万,约为 2021 年的 66%。

分业务条线来看,留学考培咨询、高中辅导成为公司现金牛,收入规模较 2021 年实现增长;东方甄选、文旅等全新业务已初步放量,教育新业务全年呈现高双位数增速。

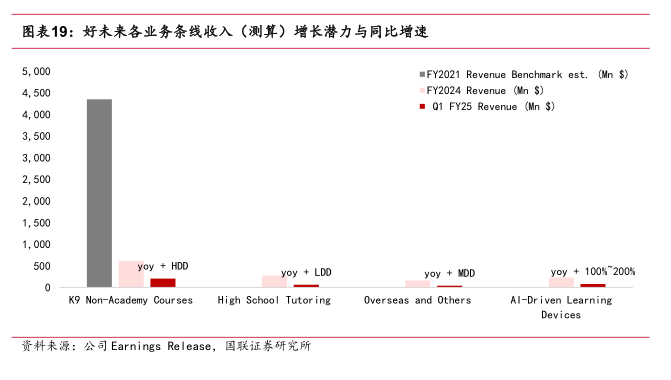

好未来业务条线相对聚焦,当前可分为两大板块:1)学习服务与其他,具体包括 K9非学科校外培训、高中培训、海外教育业务与 SaaS 技术服务等;2)学习内容解决方案,具体包括 AI 智能学习机、纸质与电子图书资料与应用等。

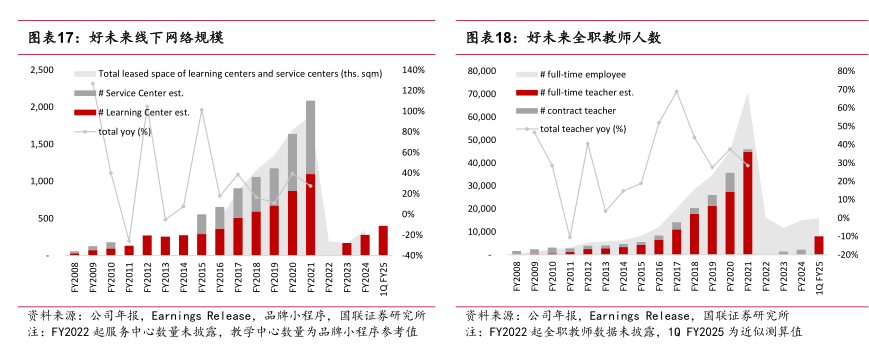

好未来公司营收规模较双减前还有较大差距,FY2024 实现 14.9 亿美元,相当于 FY2021 的 33%;公司当前正以较快增速成长,1Q FY2025 美元口径同比增速约 50%,人民币口径增速约 57%。仅从校外培训业务规模来看, FY2024 学习服务业务总收入约10.5 亿美元,约为 FY2021 的 24%。评估产能恢复,截至 FY2024,学而思学习中心(不含服务中心)数量约达 279 个,约为 FY2021 的 25%,且截至 5 月底学习中心数量预计在 400 家左右,呈现较快增速;从学习中心租赁面积来看,截至 2 月 29 日的学习中心面积约为 FY2021 的 18%;从教师人数来看,5 月底约恢复至高峰的两成多。

分业务条线来看,K9 非学科培训业务为当前公司发展重心;此外,公司在 AI 教育大模型与消费电子领域(智能学习机)进行了战略性投入,产品形式相对新颖;高中业务、海外业务、SaaS 解决方案等维持稳健增长。

当前,校外培训管理监管政策已向法制化进程推进,行业正在常态化监管环境中有序发展;在教育强国战略宏大背景下,新型教育服务、新型智能产品不断开发涌现,有望挖掘、创造家庭教育更高需求,龙头公司借助多年商业模式探索经验与科技产品开发积淀,有望在新机遇期中取得稳健亮眼的高质量成长。我们看好校外培训行业前景,建议关注多元成长的全国性龙头新东方(EDU)、科技驱动教育服务的好未来(TAL)、获客积极增长提速的高途(GOTU)、AI 数字内容赋能的有道(DAO)。

校外培训行业政策风险:K-9 学科教育服务因 2021 年监管政策要求而终止,对公司业务、财务、运营结果和前景产生重大不利影响;随着民办教育与双减政策法律法规的解释、实施或建议变更,政策因素可能在未来对上市公司持续产生重大影响。

企业战略转型落地风险:教育上市公司体内新型业务收入占比较高,若公司未能成功执行转型战略,则业务和财务前景可能受到重大不利影响。

收入、利润增长不及预期:如果教育公司不能在维持价格水平的情况下吸引学生报名,则公司收入增速可能会下降,盈利能力可能无法维持。

负面舆情与品牌声誉受损:教育业务开展高度依赖公司品牌,若上市公司不能维护和提升品牌形象,则业务与经营成果可能受到损害。

报告来源:2024 年 8 月 22 日——国联证券 | 《美股教育 2024 年春季业绩综述:供需有序修复,龙头稳健迈入新周期》

本文作者可以追加内容哦 !