赛微电子自从公告滤波器量产公告后整整跌了一年,股价跌了50%,大概和中报中如下几点有关:

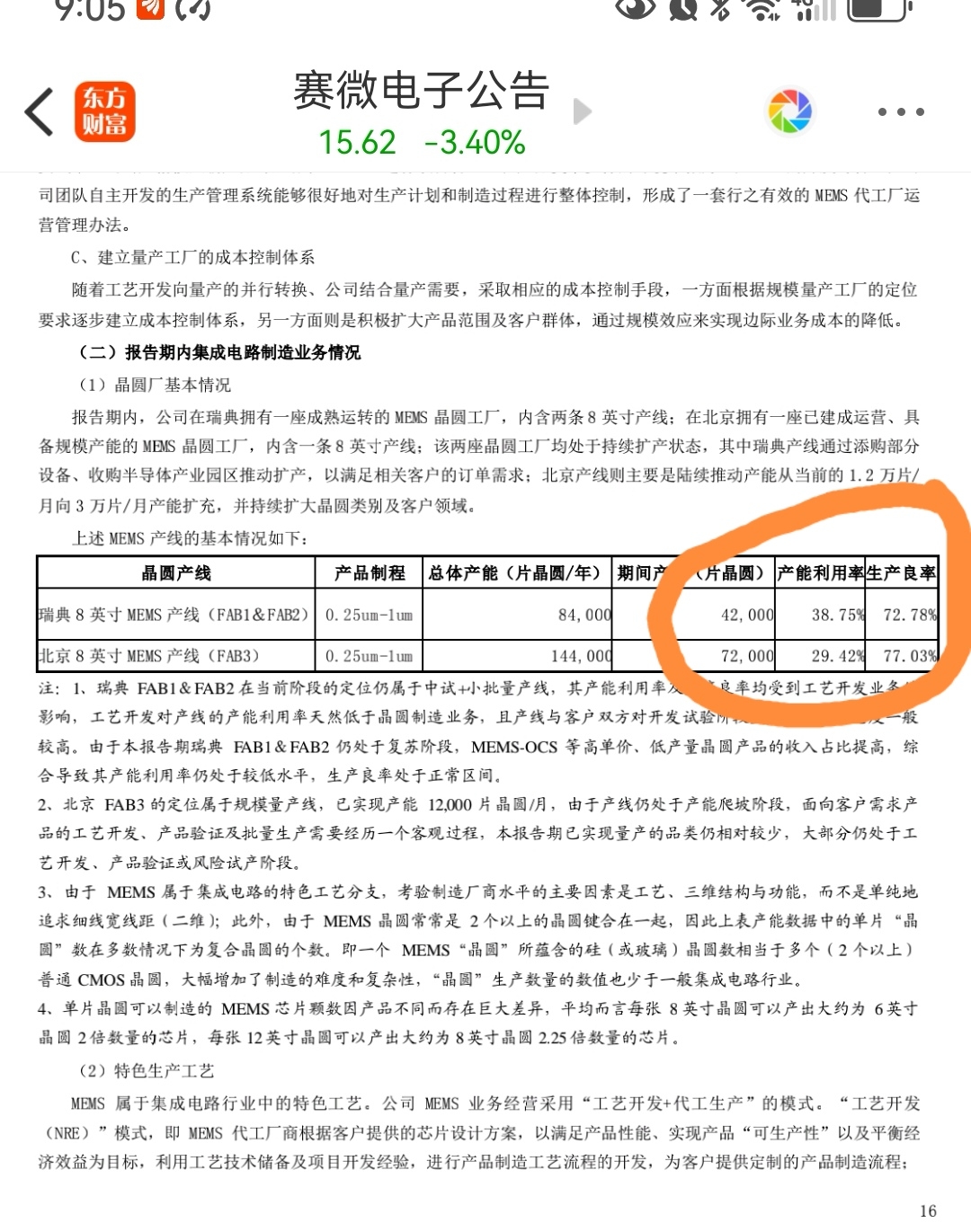

1.建设进度远低于预期,产能利用率远低于预期,大概率是没有订单吧。

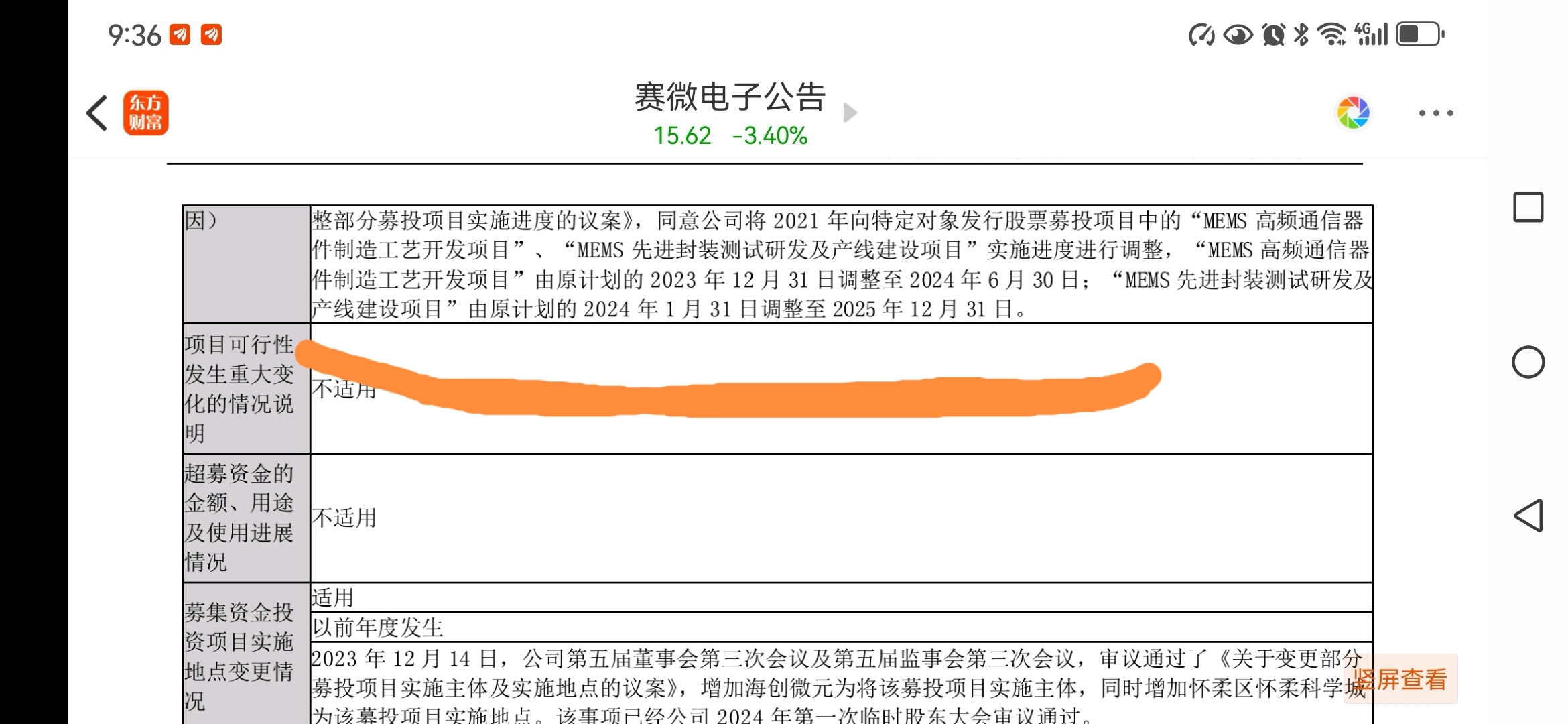

这个建设进度整整慢了2年,科技更新的速度这么快,慢了两年等你建好,可能技术已经淘汰了。

2019年开始到现在,融资圈钱38亿到40亿建设北京产线,结果5年了北京产线的利用率30%还不满,而且上半年营业额1.2个亿,还不如把钱存银行的利息呢,不知道杨云春在干什么?

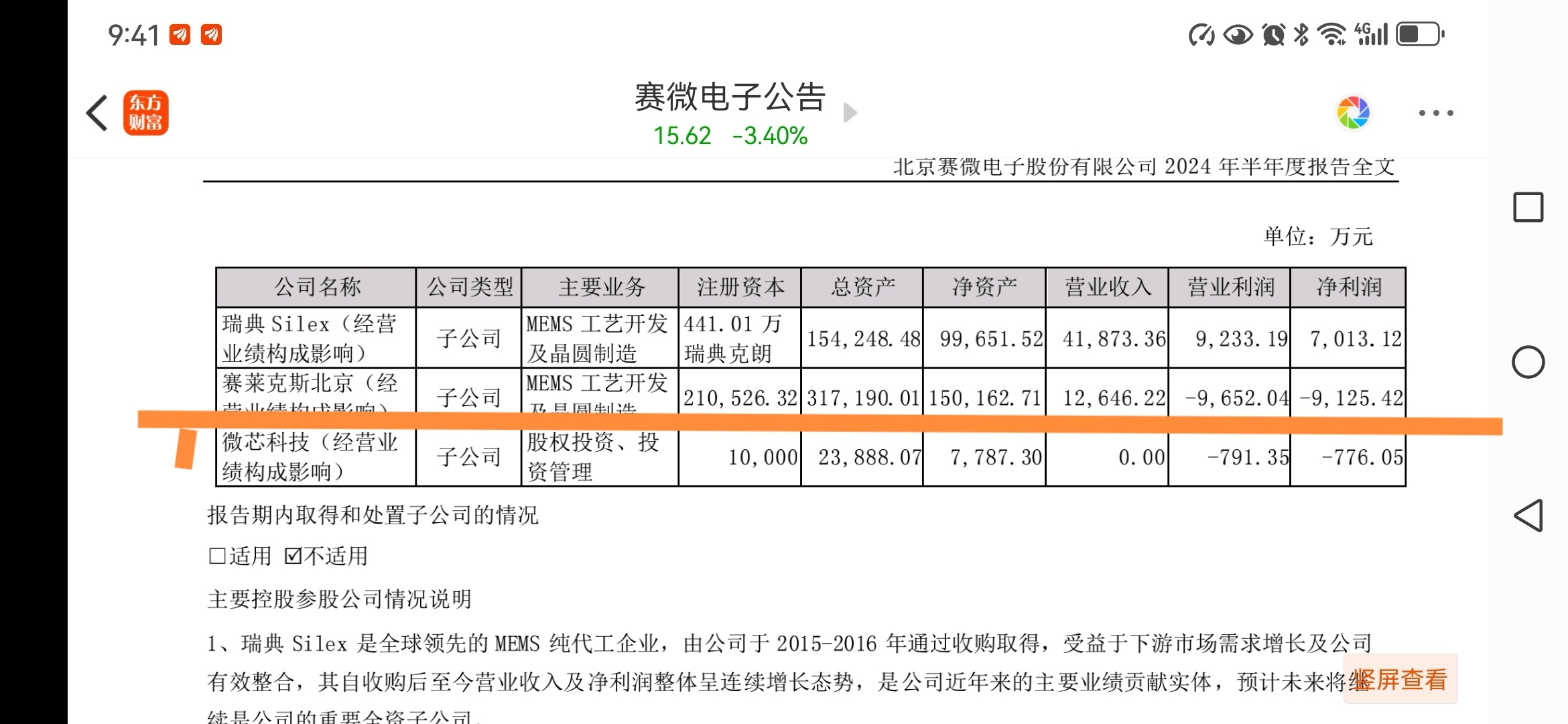

去年10月份张阿斌就说滤波器有一亿订单,结果一年了包括滤波器在内全部营业额才1.26亿,亏损却9600万,不知道是不是把自己生产的产品卖给自己吧。上半年研发经费1.8个亿,营业额1.26亿,北京产线投产3年了,营业额一直上不去,产能利用率一直不达预期,不是没有订单是什么呢?北京产线几年了研发经费共计高达8亿以上,三年营业额一共不满4亿,这些研发应该都是过期产品吧,研发出来的产品都已过时了更本没有竞争力,所以才没有订单。

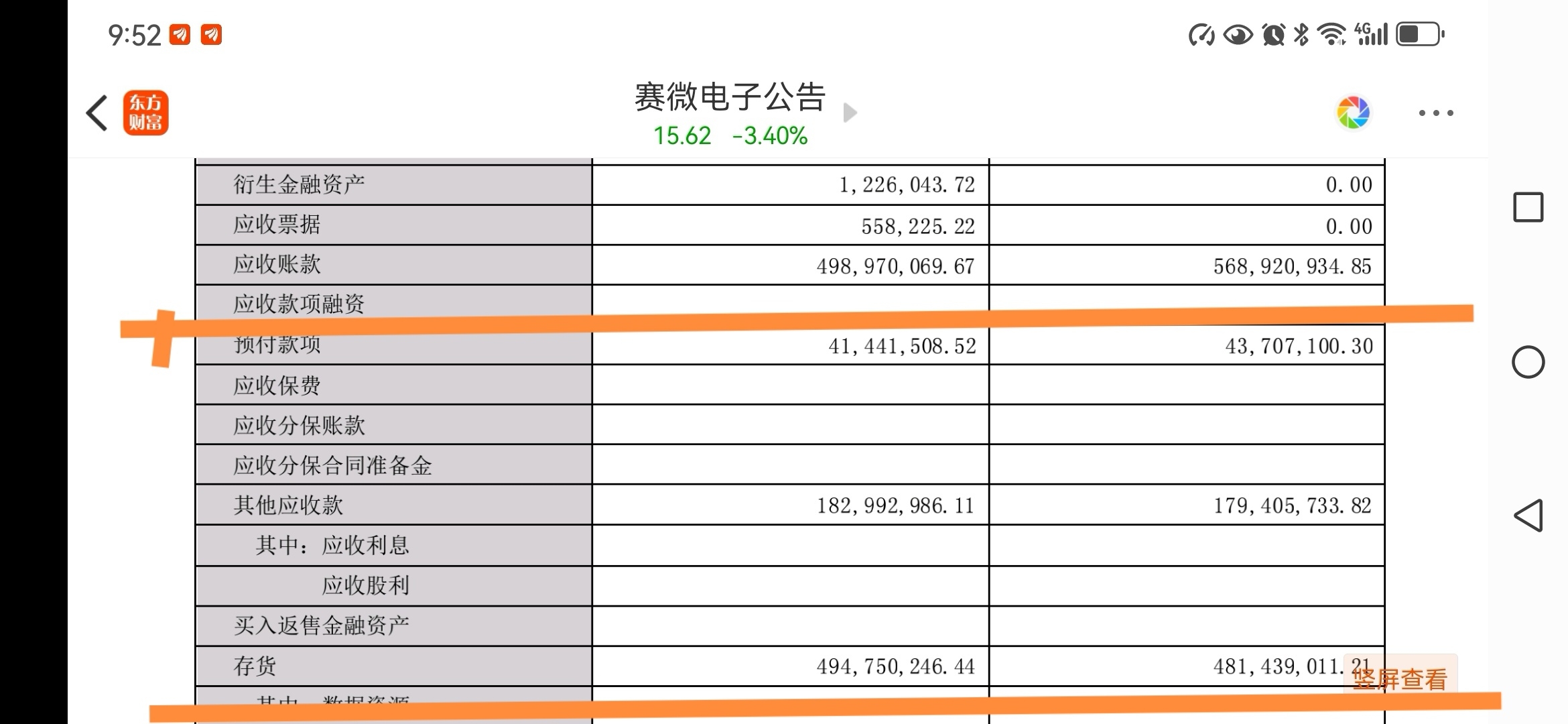

2.半年北京和瑞典营业额一共才5.4亿,但应收款却高达4.9亿,这个如何解释,难道都是送给人家用的,等人家用完了再给钱,还是自己买自己的产品弄虚作假啊。

应收款有4.98亿,存货有4.94亿,这些如何解释啊?

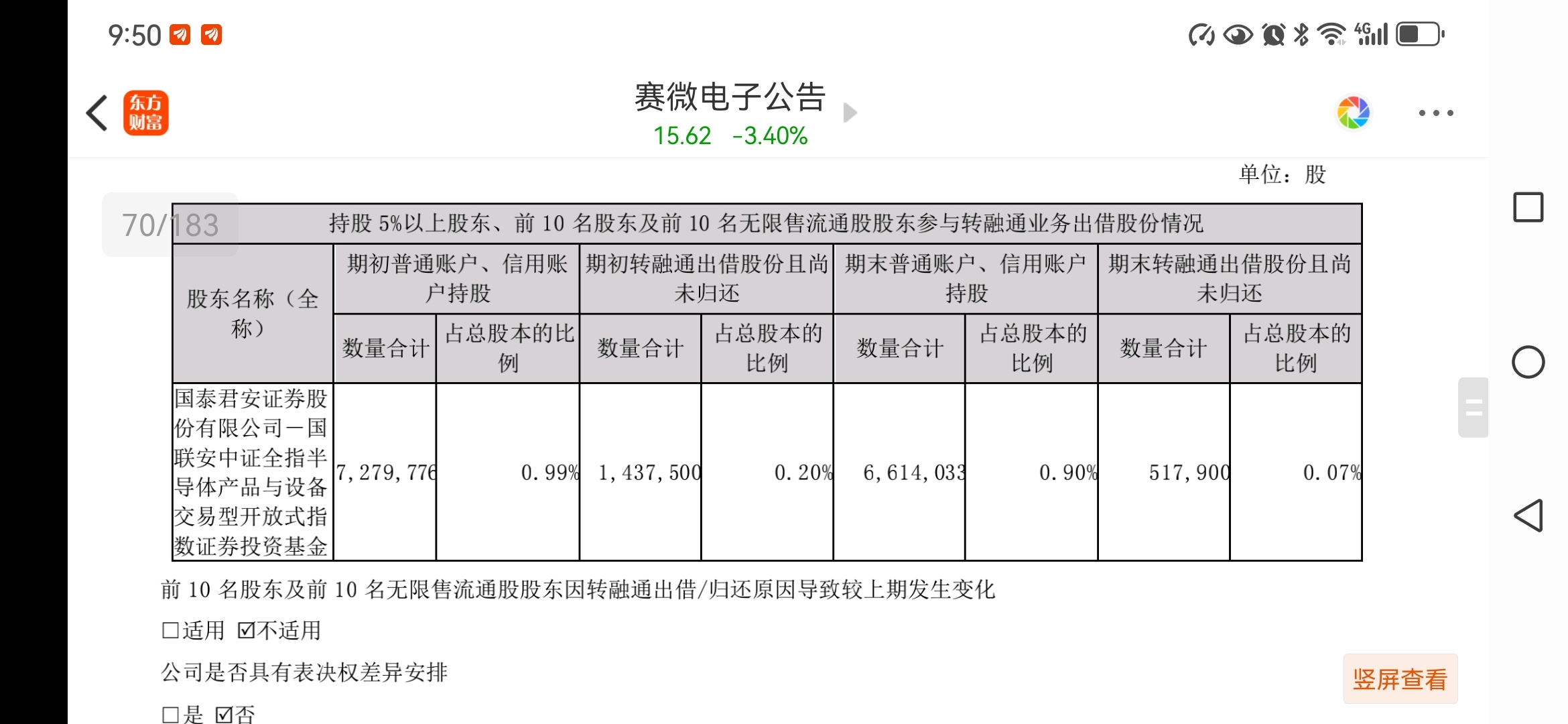

3.十大股东中第三大股东有25%的持股在转融通做空,说明对公司也是很失望

上面3点也只是我不懂财务的小散在半年报中看出的疑点,希望公司不要收到深交所的问询涵。

如果认同可以点赞。

2024-08-27 12:38:17

作者更新了以下内容

今天空头力量释放的比较充分了,开盘是大资金走,现在这个价位还在卖的是散户了,明天应该可以买了,赛微电子今年最大的雷已经爆了,后面就是越跌越买的时候了,不管基本面如何,股价在底部区间了,后面一定会上涨的,至少9月份反弹到18元应该不成问题。

追加内容

本文作者可以追加内容哦 !