“这是价值事务所的第1652篇原创文章”

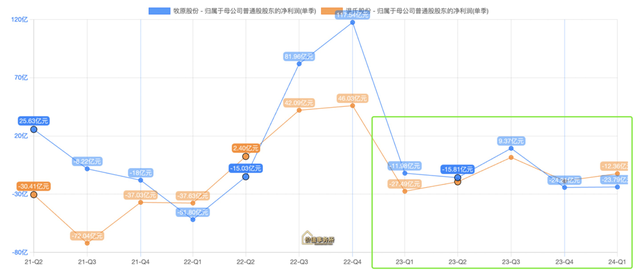

近期,牧原、温氏纷纷公布了半年度业绩预告,从他们的业绩基本可以推测出这一轮猪周期最困难的日子已经过去,两者均实现扭亏为盈。其中牧原上半年整体实现净利润为8.29亿元,相当于Q2单季实现扣非利润32.08亿;温氏上半年实现扣非净利润13-15.5亿,单Q2则是25-27亿,均大幅超出市场预期。

两者一个季度业绩实现如此大的转变,核心源于两条腿走路,一方面是生猪出栏量和销售均价对比去年同期都有不小的提升,另一方面则是相应企业的养殖成本在下降。

牧原2024H1实现生猪出栏 3238.8 万头,同比增长 7%,其中商品猪2898.2万头,仔猪309.3万头,种猪31.2万头;温氏实现肉猪出栏1437.4万头,同比增长21.96%。

牧原没有披露销售均价,但温氏这个数据为15.32元/公斤,同比增长5.09%,想必牧原也大差不差,不论卖成多少钱,均价肯定是上涨的(毕竟猪肉在涨价)。

而两大企业养殖成本的下降更是让人惊叹,按照牧原投资者交流的说法,截至2024年6月份,其生猪养殖完全成本已接近14元/公斤,最重要的是成本方差在缩小(就是各大厂区的数据越来越靠拢),成本在14元以下的厂区已经达到56%左右,13元以下的厂区在18%左右,16元以上的只占5%了。换句话说就是,牧原的降本措施在各个厂区都有了成效,体现了整体管理能力的提高。到年底,牧原有信心将养殖成本近一步下降到13元/公斤。

温氏没说这么详细,截至5月,其猪苗成本下降至330元/头,养殖综合成本下降至14.2元/公斤,同牧原还蛮接近的。

这里还是要表扬一下温氏,从前文两者的出栏量(猪销售数量)不难看出,牧原当下是比温氏大好几圈的(生猪出栏量大约是温氏的一倍),一般而言,越大越有规模效应,牧原还是什么都自己做的一体化工厂养殖模式,但温氏却将自己的成本已经拉得和牧原差不多了,整个上半年不论整体还是头均盈利都比牧原要强,根据测算,2024Q2牧原的头均肥猪养殖盈利接近 200-220 元,温氏则为250-280元/头。可以说,温氏的这个业绩非常之强,强得大幅超过市场预期,不过后续还需要观察是否能保持,如果不能一直维持,也只能说相比牧原也就只优秀了半年。

总的来说,整个养猪行业业绩改善都比较明显,当然,作为龙头的牧原和温氏改善得更明显。

01

价值事务所

养殖还得看龙头

虽然一轮一轮的猪周期非常明显,当处于周期低点时,全行业甭管是谁,日子都不好过,即便是龙头也一样亏钱,但拉长看,有一点还是很明显,那就是通过一轮轮的猪周期,行业还是在向头部集中的。

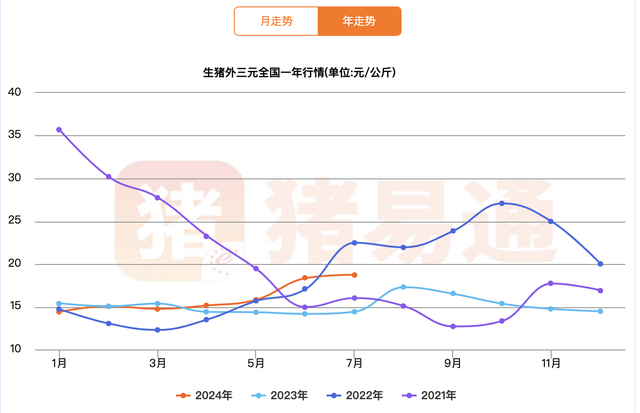

别的不说,就看前文讲的两大龙头牧原和温氏,通过种种努力,他们的养殖成本一直在下降,目前养殖成本都有望降到13元/公斤了。看下图,近期猪价的最低点也就在12元多点,换句话说,如果龙头能一直保持这个趋势下去,未来在养殖成本上可以和同行拉开非常大的差距。

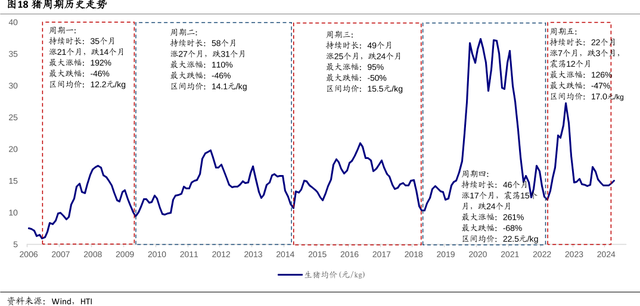

为什么会有猪周期呢?倒回去复盘,国内历史上的每一轮猪周期起因都是一个突发事件,似06-09年的蓝耳病、13年的仔猪腹泻、16年的环保禁养政策、18-19年超级猪周期的非洲猪瘟、22年疫情,换句话说,猪周期的起因基本是一种突发的外力消灭了一波供给,从而导致猪价的变动。

数据来源:Wind

而一旦猪价开始飙升,到一定程度后,就必然吸引外来者入场,于是大批有养殖经验的、没养殖经验的都往里面冲,这时候由于新的供给增加,猪价回落,行业开始有企业出现亏损,最后有些不够专业的、养殖成本不占优势的因承受不住亏损被迫退出,就这样通过市场“看不见的手”进行产能调节,最后达到新的供需平衡。

讲完猪周期的诞生和发展经历,其实我们大体能明白,能够笑到最后的一定是在养殖成本上有惊人优势的,别人撑不住大幅亏损时,他能少亏甚至还能赚钱,养殖行业最后拼的其实就是谁的养殖成本最低。

这波猪周期猪价的低点基本就是12元/公斤,换句话说就是,如果谁的养殖成本可以干到12元以下,是不是就不会亏钱了?

我们看下图,这是几大龙头养猪企业近几年的年均养殖成本和年末销售均价情况,不难发现,这些龙头的成本一直呈现逐年下降趋势,里面牧原的成本相对而言是最低的(不过温氏今年优秀得过分,2023年成本还16块多,经历短短几个月,今年上半年就降到了14.2,好恐怖)。

数据来源:Wind

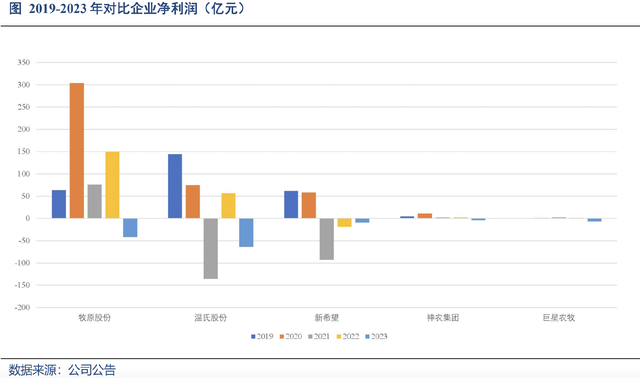

这几年里,牧原的日子相对最好过,除了2023年出现亏损,其他年份均实现了较大幅度的盈利。同样是龙头的温氏股份 2021 年巨亏131.44 亿,2023 年的亏损金额也显著高于牧原。

数据来源:Wind

另一龙头新希望则是自 2021 年以来持续亏损,连亏3 年,而且2024 年上半年延续亏损态势(虽然Q2单季度扭亏为盈赚了7.5亿,但也填不平Q1巨亏的坑)。

也是因为牧原的成本相对更低,他除了在别人亏损时能亏更少或者能赚钱,盈利时相比同行也赚得更多。对比一下养殖模式更为接近的神农集团,2019-2022 年平均净利润 5.27 亿元,而同期牧原股份平均净利润高达 148.21 亿元,二者相差超 28 倍;在亏损的 2023 年,神农亏了6.46 亿元,同期牧原亏损了41.68 亿元,二者仅相差 6.45 倍。

换句话说就是,假设同等体量,牧原赚钱时能赚更多、亏损时能亏更少,这样的周期如果多来几轮,牧原能保持这样的优势,那他与同行的差距将是难以想象的大。

这其实就是所长一直在强调的复利效应。下图是牧原近些年来的经营数据,猪肉的终端需求一直都是比较稳定的,量基本没有太大的变化,但牧原的出栏量、销量都不断在增长,这就说明市占率是越来越大的。关于2024,公司预计全年生猪出栏量为6600到7200万头,相比2023又有不小的提高。

数据来源:Wind

另外,公司为养殖配套的屠宰业务产能亦在稳步上量,2024H1 实现生猪屠宰 541 万头。目前公司已投产10家屠宰厂,投产产能合计 2900 万头/年,未来随着产能利用率提升有望逐步盈利(按照公司说法,产能利用率达到55%以上即有望盈利),这块要是做起来了,也相当于为公司开辟了新的成长空间。

02

价值事务所

最后

在这一轮猪周期里,牧原相对别的猪企表现出了非常明显的阿尔法。当下,本轮猪周期的反转可以说基本确定,头部企业不论温氏、牧原还是新希望,Q2均已实现盈利。对于未来的展望,牧原一如既往地保守(牧原每次的投资交流都会提到对猪周期的敬畏以及猪价的无法预测),但也表示下半年整体猪价会保持在目前这个位置,甚至再往上走一点的可能性都是有的,2025至少不会比2023年差,因为2023确实是太糟糕了。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !