这是新能源正前方的第980篇原创文章

前几天新能源正前方追踪了光伏玻璃环节,两个龙头的业绩漂亮得不像“光伏派”,在这两年,尤其是今年的光伏行业,妥妥的鹤立鸡群,但也并非是独一无二的,行业里还有一些板块和企业的业绩可以媲美光伏玻璃环节,比如光伏设备厂商奥特维。

01

持续超预期的业绩

2024年上半年,公司预计实现营收39.99-44.51亿元,同比增长58.84%-76.80%;预计实现归母净利润6.92-7.72亿元,同比增长32.53%-47.82% 。

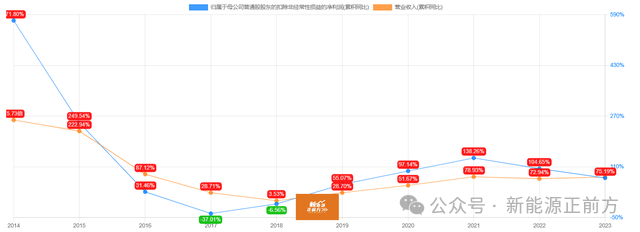

非常亮眼的业绩,关键还是在去年高增长的业绩基数上实现的增长幅度,货真价实。

2018年至2023年,公司的营收年均复合增速高达48.57%,归母净利润年均复合增速更是达到70.84%,呈现非常强劲的增长态势。

相比光伏其他环节,光伏设备的周期性有所弱化和延迟,除了财务指标之外,更重要的是订单表现情况,这方面,奥特维依然表现生猛。

2023年全年新签订单130.94亿元,同比增长77.57% 。截至2024年一季度,公司在手订单143.51亿元,同比增长64.11%,一季度新签订单34.45亿元,同比增长31.5%。在今年这种行情之下,这个订单表现也无可挑剔。

02

冉冉升起的综合设备平台

奥特维的发展完全符合此前新能源正前方总结的“光伏设备企业成长路径”,即占据一个核心环节,做强做大该环节形成绝对竞争优势后,借此向其他环节设备拓展。

公司是当之无愧的全球高速串焊机龙头,2013年推出第一款串焊机时产能为1300片/小时,到2023年,公司高速焊接系统产能达到10800小片/小时,持续为行业提供降本方案。此外,公司早在2015年就推出了BC专用串焊机,2017年起在多主栅技术路线上持续迭代,推出MBB、SMBB、0BB串焊机,2024年推出TOPCon 0BB焊接工艺量产方案,单片银耗节省10%以上,组件功率提升5W以上。不仅持续跟上光伏行业的技术变革,更是为光伏产业的降本增效做出了巨大贡献。

产品性能的领先带动了销量的持续突破,2017年公司的全球市占率已经超过50%,到2024年,更是达到了70%以上,为全球光伏组件前十厂商,为超过600个生产基地提供了串焊机,成为无可争议的全球龙头。

凭借在高速串焊机领域的垄断性优势,公司成功向组件设备其他环节拓展,比如激光划片机、层压机等。此外还向硅片设备环节拓展,并通过并购的方式进入了拉棒和半导体环节。目前公司已经完成了在硅片、电池、组件环节的设备覆盖,初步成长为光伏综合设备平台。

之所以奥特维能在高速串焊机领域占据垄断优势,除了自身在研发上的持续投入之外,也跟串焊机本身的特性有关。

光伏行业技术迭代频繁,导致行业很多环节并不具备领先优势,而是经常城头变幻大王旗,但串焊的特殊性却让奥特维具备了行业龙头优势。

串焊是晶硅光伏组件制造的核心环节,串焊机将独立的电池片焊接成电池串,再将多条电池串封装成为光伏组件。在晶硅路线上,无论电池技术如何变化,电池片通过电学互联和力学连接实现组件规格的电性能是必不可少的环节,包括晶硅-钙钛矿叠层技术,“电池-电池串-组件”的生产过程形态变化在未来较长一段时间不会被颠覆,而串焊是目前完成这一形态所需的组件端核心技术。

正是因为这样的特性,让奥特维具备了做强做大、向光伏产业链其他环节拓展乃至其他行业拓展、业绩持续大发展的潜力。

03

长期业绩确定性足够高

站在当前时点,0BB技术批量导入已具备较高确定性。无主栅具有降低银浆成本、提高组件CTM值和可靠性等优势。

虽然现在组件价格持续下跌,导致下游组件厂商无利可图,甚至亏损累累,影响了无主栅工艺的导入,但无论是行业的长期大趋势,还是从SNEC 2024展会上的产品来看,接下来无主栅工艺将逐步成为组件标配是确定无疑的,最迟明年上半年将进入量产阶段。

不仅串焊机业务受益于topcon的大爆发,单晶炉业务同样如此。

随着TOPCOn电池技术逐步成为市场主流,由于TOPCon电池对低氧硅片需求迫切,低氧型单晶炉解决方案开始成为行业迫切需求。2023年5月,公司首次推出低氧型单晶炉解决方案,同年10月更是推出了第三代智能单晶炉SC-1600-Ⅲ,配合AI智能算法可将10寸硅棒氧含量降低至6ppm、182电池片效率提高0.1%、210电池片效率提高0.2%,极大地帮助客户降本增效。

可以预期的是,随着topcon的市占率提升,公司的单晶炉业务有望持续受益。

公司还有电池设备业务,2021年设立的旭睿科技主要做光注入烧结退火一体炉,可使N型电池提效0.3%以上,推出当年就中标晶科N型电池设备采购项目。此外,还有丝网印刷整线,首创四平台直线交互式印刷,2022年推出产品,当年就拿到江苏润阳批量订单,后又获得多家知名客户的订单及复购。而且公司的电池设备伴随着技术迭代,覆盖了PERC、TOPCon、IBC等多个工艺路线。

2023年,公司通过收购普乐新能源进入真空镀膜设备领域,产品包括TOPCon电池LPCVD、硼扩、ALD等各类真空镀膜设备,其中LPCVD设备已实现销售。

除了在光伏设备领域攻城略地,公司也在半导体领域开疆拓土,有望逐步进入订单收获期。公司通过松瓷机电、捷芯、科芯技术、立朵科技等子公司覆盖了半导体制造和封装环节,同样有望受益于半导体国产替代的大进程。

随着这两年行业进入价格下行周期,行业开始进入去库存周期,接下来奥特维乃至其他光伏设备厂商的订单和业绩也将无可避免地受到影响,但作为行业里周期滞后和较弱的一环,设备板块的业绩低谷往往也意味着市场迎来底部,一旦行业进入新一轮周期,设备板块又是一马当先最先受益的环节。

站在这个时间节点,市场的各种悲观预期都已经在二级市场走势上充分反映,接下来,随着设备板块的业绩和订单开始出现颓势,大家也不用惊讶,反而应该是值得关注的时候。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !