近日,美股上市金融科技公司$小赢科技(NYSE|XYF)$发布2024第二季度财报。数据显示,其在2024财年上半年累计收入25.81亿元,同比增长15.96%。

从贷余及成交量指标看,小赢科技自去年下半年以来采取了收缩策略。不过,由于逾期率在Q2有所改善,其高管表示,下半年有可能加大业务投放。

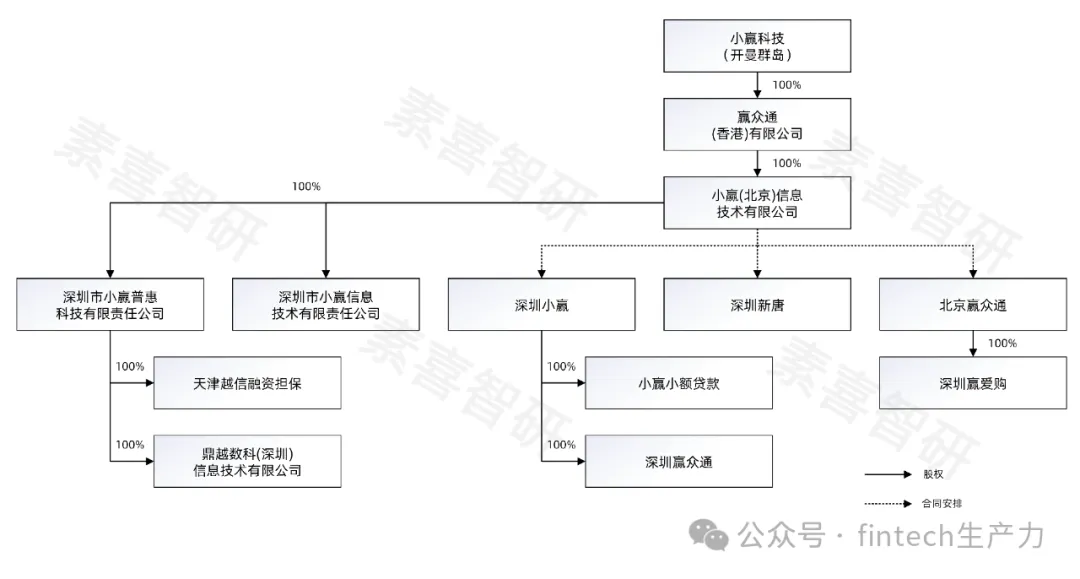

架构与牌照

深圳市小赢科技有限责任公司(简称:小赢科技)成立于2014年,于2018年9月在美国纽约证券交易所挂牌上市,整个集团架构如下:

美股上市的金融科技公司,基本上都是上图这种典型架构,在开曼等地设立离岸主体,继而成立香港公司,再想方设法将国内原有业务,通过一系列股权及合同安排与香港公司进行关联。

小赢在2020年之前的身份主要是网络借贷信息中介平台,自主掌控资金端跟资产端,由于政策原因,截至2020年12月17日,小赢此类业务已全部清零,资金端本息均完成兑付。

在自营贷款业务,小赢目前拥有一张网络小贷牌照,在上图的架构中,“小赢小额贷款”即为小赢小贷牌照的持有主体,工商全称为“深圳市小赢小额贷款有限责任公司”:

在2023年年度财报中,小赢科技曾提示过网络小贷相关风险,并援引了若干监管文件,例如2020年末,由原银保监会、发布的《网络小额贷款业务管理暂行办法(征求意见稿)》,再如2021年央行发布的《地方金融监督管理条例(草案征求意见稿)》。

上述风险提示是美股fintech在SEC面前履行披露的通用做法。不过,伴随着小贷政策的更新,后续美股fintech需要继续完善风险披露——上周五傍晚,金融监管总局下发了小贷业务新版监管文件,我们当晚就发布了《小额贷款公司监督管理暂行办法(征求意见稿)快速解读》。

与其他美股fintech一样,小赢也设有融资担保公司,名叫“天津越信融资担保”,作用是在合作贷款业务中进行兜底。尽管金监总局新版文件提到融担业务,但总体看影响不大。影响较深的是涉及到助贷/联合贷的部分。

规模及财务数据

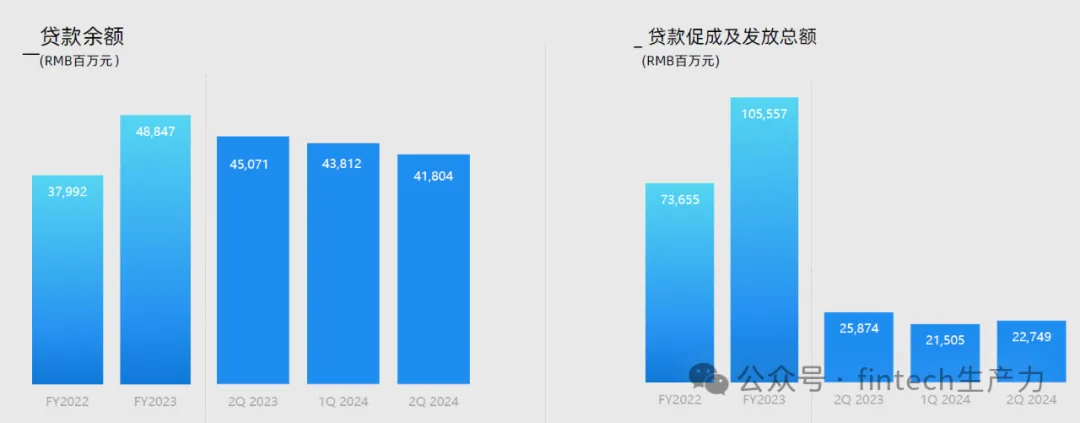

截至2024Q2,小赢科技共促成贷款总额227.49亿元人民币,拥有活跃借款人164万人,贷款余额418.04亿元。

(本文PPT图片均来源于小赢科技官网,采用辅助软件翻译)

从季度情况看,小赢科技不论是贷款余额还是促成贷款规模,自2023年下半年以后均产生收缩。这与美股fintech的整体动作趋同,在贷后压力显现等因素作用下,控制增量的同时精耕存量业务,成为了各家机构之间的共识。

但业务规模的收缩并未直接导致净收入的下降,相反,$小赢科技(NYSE|XYF)$Q2的净收入同比、环比均出现上升,Q2净收入总额达到13.73亿元,调整后净利润为3.75亿元:

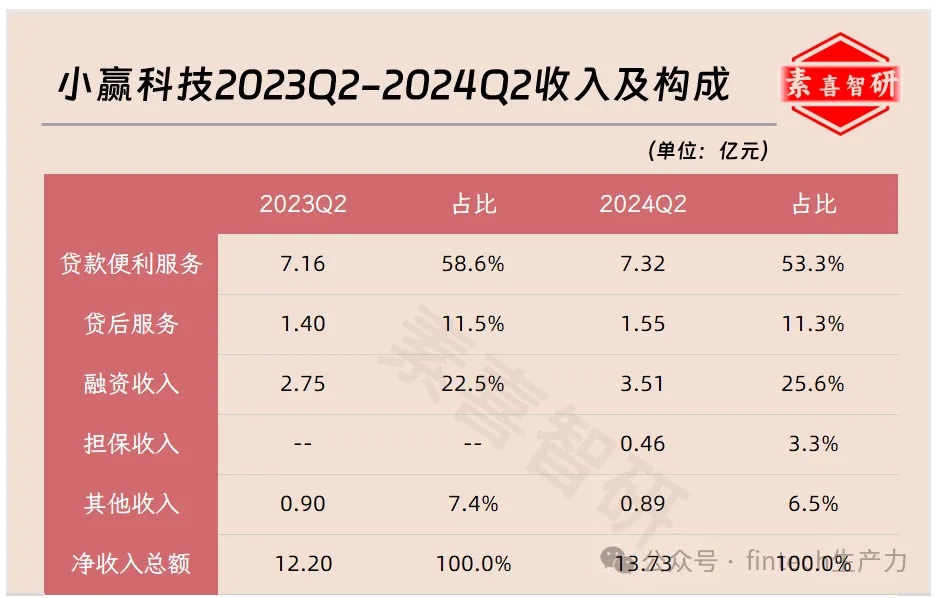

拆解小赢科技2024Q2的收入构成如下:

从收入占比看,小赢科技促成贷款的收入略有上升,但在收入总额中的占比有所下降;担保收入、融资收入有所上升,小赢对此分别给出解释:

前者是由于其持有的平均贷款余额同比有所上升(原文:due to an increase in average loan balances held by the Company compared with the same period of 2023);

而后者则是由于小赢旗下融担自2023年下半年获得许可并正式投入运营。

业务模式及贷后数据

从本期官方资料看,小赢主要采用机构资金合作模式,截至2020年第二季度,小赢在新增业务上就已经实现了100%的机构资金。

从合作方来看,小赢科技的持牌金融合作伙伴类型如下:

一是持牌消费金融公司,如杭银消费金融公司、中银消费金融公司、平安消费金融公司、宁银消费金融公司、晋商消费金融公司等;

二是中小银行,有地方银行也有民营银行,如苏商银行、百信银行、蓝海银行、兰州银行、江苏银行等。

三是其他机构类型,包括信托、保险等。

从产品设置来看,小赢科技目前拥有的旗舰产品为小赢卡贷,主要面向25-40岁客群,授信额度500-50000元不等,期限则分为3、6、9、12期:

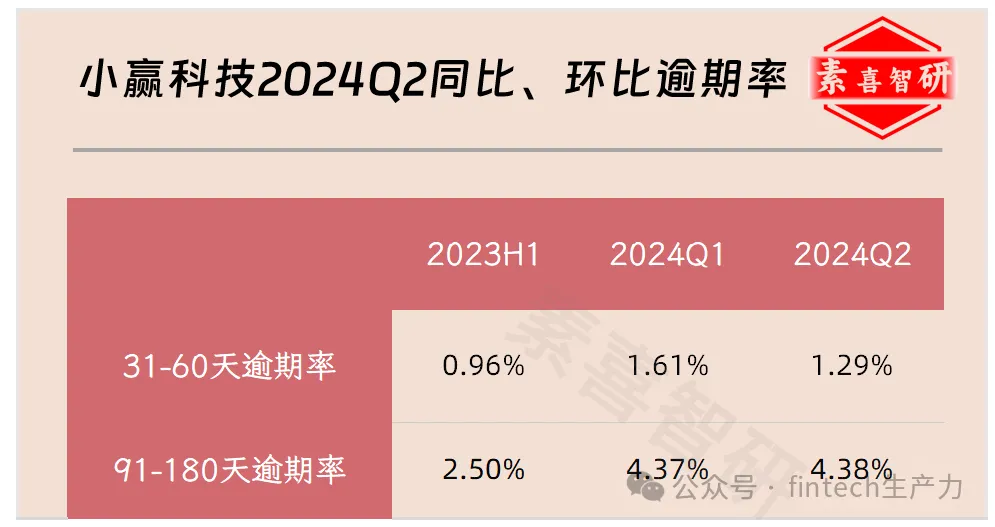

逾期率方面,小赢科技31-60天逾期率相对平稳,同比从1.61%回落至1.29%,而91-180天逾期率稍高,截至2024Q2为4.38%:

本文作者可以追加内容哦 !