$开特股份(SZ832978)$

1、 半年报业绩概述

24年上半年营收3.47亿,同比增长21.28%,扣非净利润5326万元,同比增长12.46%。

业绩增长主要原因:(1)2024 年上半年我国汽车产销量持续增长,公司主要客户的产销量增加(主要是公司第一大客户比亚迪销量的增长,带动公司销量增长)。(2)公司执行器类新产品持续量产,销售订单增加。

毛利率下滑1.5个百分点,主要是产品结构变化,执行器类产品比例上升,传感器类产品比例下降至37.11%。

单看二季度,营收1.85亿元,同比19.42%,环比增长14.41%。扣非净利润2859万元,同比增长10.64%,环比增长15.93%。

二季度数据还是不错的,要知道23年二季度营收增速在30%以上,扣非净利润增速在20%以上,都是高基数。但是24年二季度依然保持中高速增长,可以说是已经属于超预期了。

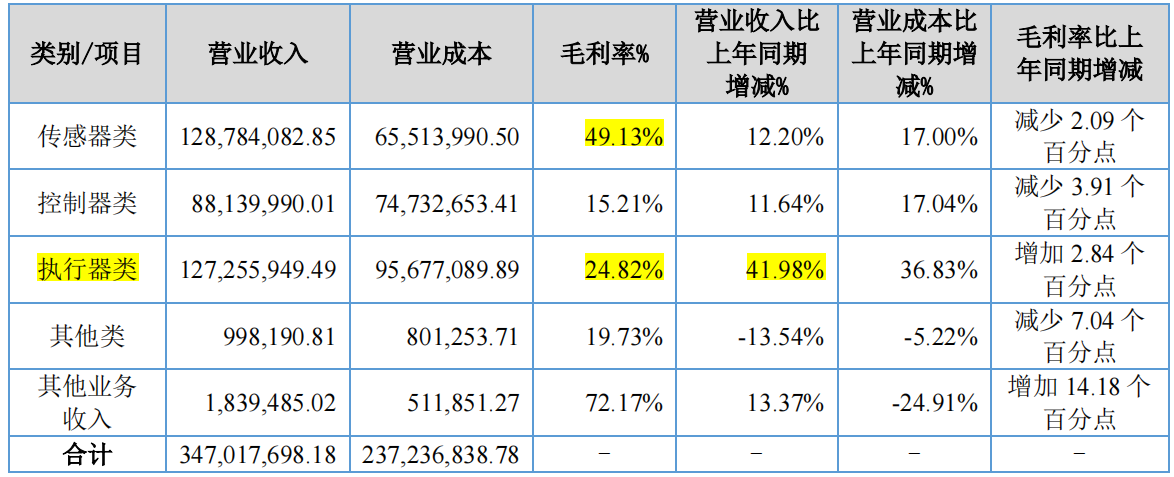

2、 分产品看

公司上半年执行器类产品持续放量,大幅增长41.98%,收入达到1.27亿元。不过执行器类产品毛利率24.82%,低于传感器类产品,所以稍微拉低了公司整体毛利率。

执行器类产品的快速增长,除了本身产量持续放量。下游需求方面主要是由于随着新能源汽车的快速发展,以及汽车智能化的提高,执行器的使用场景和使用数量越来越多。

传感器类和控制器类收入增速都在在10%以上,实现稳健增长。不过这两类产品的毛利率稍有下滑,符合前期说的产品“年降”情况。

可见,公司三大类产品表现还是非常不错的,都在稳步提升,尤其是执行器类产品的大幅增持,在我看来属于超预期。

3、 其他运营数据情况

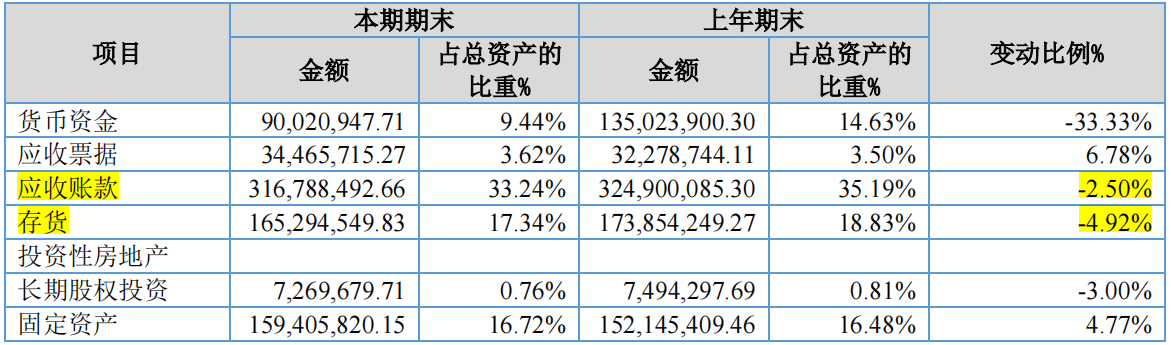

上半年应收账款3.16亿元,环比下降2.5%。存货1.65亿元,环比下降4.92%。在营收增长21.28%的同时,应收账款和存货未增加,说明增长的质量还是可以的。

公司成本和费用增加较为明显,与略超营收增长速度。不过从销售费用绝对值看,增加额为216万元并不是很高,而且公司整体的销售费用占总营收比例还是比较小的。

行业情况:2024 年上半年,中国汽车行业整体呈现增长态势,其中新能源汽车市场表现尤为强劲。根据中国汽车工业协会的数据,上半年汽车产销分别达到 1389.1 万辆和 1404.7 万辆,同比分别增长 4.9%和6.1%,新能源汽车的产销分别完成 492.9 万辆和 494.4 万辆,同比分别增长 30.1%和 32%,市场占有率达到 35.2%。

4、 小结

开特股份今年上半年业绩在去年高基数基础上,依然未保持中高速增长,表现还是非常不错的,原本担忧可能会出现的业绩小雷并未发生。(当然,从上周公告了股权激励之后,看到管理层定的业绩门槛,也大致预期此前担忧的业绩雷应该是多余的)

从目前公司经营数据和股权激励草案看,公司今年的业绩应该问题都不大。虽然今年9月底会有IPO首发的原始股大约2600万股解禁,占比总股本14.77%。在业绩基本面支撑下,预计对股价影响较为有限。从北证50指数看,目前北交所估值也处于较低的位置,后续行情还是可以期待的。

#投资干货##基本面分析##投资随笔#

-------------------------------end------------------------------------

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !