港股打新进入发行冷淡期,同源康医药-B发行已近半个月,不过今天又有新股发行,属于创业板小票;接下来根据招股书带大家看看该股的基本信息。广东集信国控检验检测技术中心股份有限公司是一家主要从事建设工程检测检验服务的公司,服务对象为中国广东省茂名的客户。公司成立于2000年,总部位于茂名信宜市,多年来通过提供高质量的检测检验服务实现了收入的持续增长。公司主要提供地基基础检测、基础设施及公共道路检测、建筑材料检测、建筑结构检测等服务,并自2024年5月起开始提供食品检测服务。

发行人概况:

公司简介:广东集信国控检验检测技术中心股份有限公司,成立于2000年,总部位于茂名信宜市,主要提供建设工程检测检验服务。

成立背景:公司前身为信宜市建筑工程质量检测中心,后经过多次改制和增资,现为股份有限公司。

主要股东:信宜市建设工程质量安全生产事务中心持有公司80%的股份,信宜信汇持有公司20%的股份。

主营业务:

主要产品或业务:公司主要提供地基基础检测、基础设施及公共道路检测、建筑材料检测、建筑结构检测等服务,并自2024年5月起开始提供食品检测服务。

经营模式:公司通过现场检测、实验室检测等方式为客户提供全面的检测检验服务,确保项目各阶段的质量、安全及合规性。

行业及地位:

市场地位:公司在茂名地区的建设工程检测检验市场中占据领先地位,拥有丰富的经验和专业的技术团队。

竞争优势:公司提供广泛及全面的建设工程检测检验服务,涵盖私营及公共部门的多元化客户群,具备较强的市场竞争力。

募集资金用途:

募集资金用途:公司计划将募集资金用于扩充建设工程检测检验服务、巩固在茂名的市场地位、拓展服务范围至粤西三线至五线城市、多元化检测检验服务至食品及农业、交通及消防等领域。

招股信息:

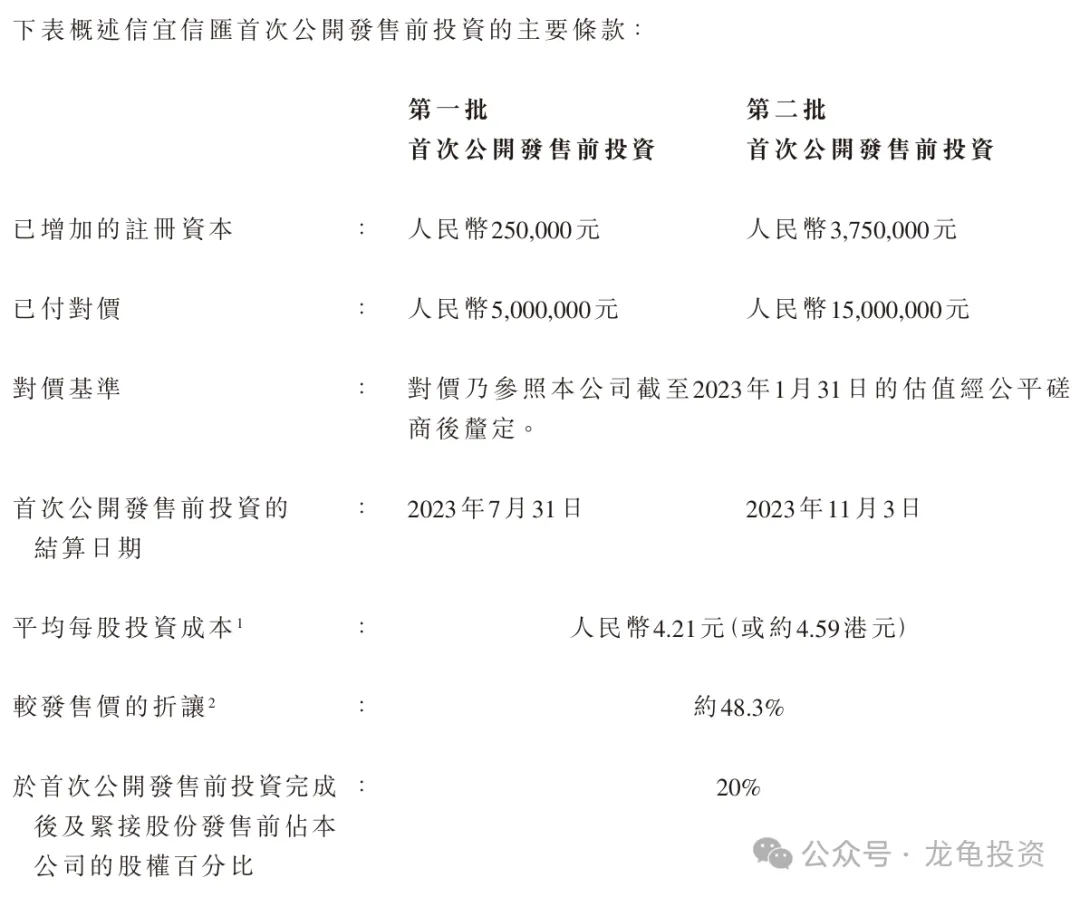

IPO前投资者及基石投资者:

公司IPO前完成2轮融资,第二轮融资完成时间2023年11月,每股成本4.21元人民币,约合4.59港元,较发售价折让48.3%;禁售期12个月。

保荐人:

公司本次由华金融资和越秀融资联席保荐,未设稳价人;华金第一个项目,没有太多参考参数,越秀融资上一个项目优博控股属于高开低走。数据不多,参考意义不大。

财务情况:

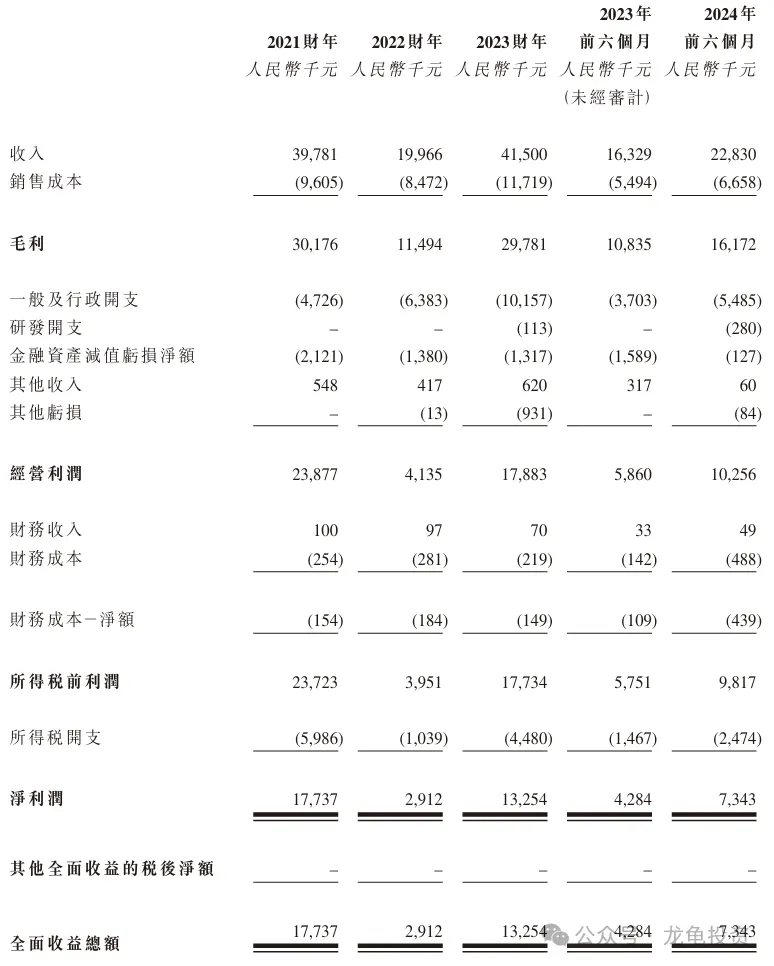

营收:2021年营收3978.1万人民币,2021年营收1996.6万人民币,2023年营收4150万人民币;

毛利:2021年毛利3017.6万人民币,2022年毛利1149.4万人民币,2023年毛利2978.1万人民币;

净利润:2021年净利1773.7万人民币,2022年净利291.2万人民币,2023年净利1325.4万人民币;

一手中签率:

公司全球发售股数1017.9万股,每手股数500股,截至发稿,超购1.24倍,按目前孖展情况不会回拨,甲乙组各1017.9手,预计3-5K人参与,一手中签率20%左右,申购12手稳一手。

综合点评:

公司营收来源于建设工程检测服务、检验服务、食品检测服务,其中建设工程2023年营收3602.6万,占比86.8%;检验服务2023年营收547.4,占比13.2%;2024年新增了食品检测服务,上半年营收279.9,占比12.3%。建筑行业的票没什么好说的,规避之。虽然这票是建筑检测服务公司,看财务数据能能窥视一二,24年新增的食品检测反而成了一个亮点,但检测行业现在也非常卷,国内涉及食品检测的机构有华测检测,广电计量,信测标准,谱尼测试,实朴检测等一众上市公司,再加上几家外企大机构,如SGS、TUV、ITS、BV等等,想杀出一条血路,谈何容易?

本次上市唯一能也就是其是一支创业板公司,发行规模小,有资金想去拉价格博眼球的话相对较容易,IPO前投资者较发售价折让48.3%,但禁售期12个月。今年上市的两只创业板新股,优博控股首日高开低走,虽然没有破发,但是后面一路阴跌,累计跌幅高达-64.20%;元续科技首日大跌-39.26%,累计跌幅也达53.72%;就问你怕不怕?虽然这种票你不打可能就暴涨,但和我们有关系吗?

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

放弃申购。

$集信国控(HK|08629)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !