出品 | 创业最前线

作者 | 六喜

编辑 | 闪电

美编 | 李雨霏

审核 | 颂文

作为2023年国货美妆的增长黑马,上美股份的2024年还在继续加速。

8月22日,上海上美化妆品股份有限公司(02145.HK,上美股份)发布2024年上半年业绩公告。

公告显示,2024年上半年,上美股份实现营收35.02亿元,同比增长120.7%。在营收增长的同时,公司盈利能力提升更为亮眼,上半年实现净利润为4.12亿元,同比增长高达308.7%;毛利为26.80亿元,同比增长144.6%;毛利率为76.5%,较2023年同期增长7.5个百分点。

快速的发展步伐、强势的盈利能力,也给2024年增长压力颇大的国内美妆市场,带来不一样的活力。上美股份是如何在红海竞争中脱颖而出,又是如何实现可持续增长的?

1、不只有韩束,多品牌矩阵支撑可持续增长

目前,上美股份已形成“一超多强、齐头并进”的品牌矩阵,并通过“聚焦化妆品一个赛道+多品牌裂变模式”在多渠道释放强大势能,为上美股份业绩高增提供高企业动能。

2023年,上美股份旗下核心品牌韩束在抖音迅速出圈,其抖音总销售额不仅超过欧莱雅、珀莱雅等国际、国内品牌成为抖音美妆第一,更成为抖音平台首个销售额突破30亿的美妆品牌,并带动上美股份业绩爆发。

这也让韩束品牌来到市场的聚光灯下。

韩束抖音势能延续,助力2024年韩束再创新高。上半年韩束实现营收29.27亿元,同比增长184.7%。2024年上半年,韩束连续6个月登顶抖音美妆月销售额TOP1。

据蝉妈妈、飞瓜数据,2024年上半年,韩束抖音总GMV达34.4亿元,超过去年全年33.4亿元的成绩。根据这一趋势推测,韩束今年在抖音的销售额有望实现翻番。

在抖音的增长势能以及由此引发的品牌效应,也带动韩束线上全渠道的增长。2024年上半年,韩束在天猫旗舰店、京东自营旗舰店、唯品会、拼多多等销售额,均快速增长,同比增幅分别达到191%、434%、90%、261%。

根据青眼情报数据,上半年线上渠道TOP20品牌中,韩束增速达到222.8%,成为榜上唯一一个以三位数增长的美妆品牌。

韩束在线上渠道的全面开花,与其核心产品策略、成分功效和消费人群洞察上的优势,也脱不开关系。

红蛮腰以及白蛮腰系列套装,就是韩束销量爆发的核心产品组合。

以红蛮腰套装为例,其依托上美股份专利环肽组合的核心成分,结合VC、VE等,来实现补水保湿、紧致淡纹的效果。而白蛮腰套装则主要针对国人普遍关注的美白祛斑紧致等护肤需求,在提升功效的同时,温和配方让敏感肌用户也能快速决策。

此外,包含水、乳、霜的套装系列,还能高效解决消费者一站式护肤需求,并进一步提升用户粘性和品牌忠诚度。

爆品套装的持续放量背景下,截至目前,红蛮腰套装全渠道累计销量已超1000万套,后续发力的白蛮腰套装累计销量也已超过150万套。

实际上,除了超级品牌韩束以外,上美股份旗下还有不少能打的品牌,其中婴童功效护肤品牌newpage一页作为“黑马选手”在消费市场上“跑”出超强业绩,也为公司不断开拓新的业务领域增强了信心和底气。

今年上半年,newpage一页实现营收1.61亿元,同比增长173.2%。newpage一页不仅在抖音、天猫、京东三大核心线上渠道实现爆发、同比增速均超过三位数,一页婴童安心霜等明星单品还斩获天猫宝宝面霜热销榜一、抖音商城婴童面霜人气榜第一。

在成人功效护肤大行其道的现在,newpage一页针对更为棘手的婴童敏感肌护肤的痛点,首创医研共创商业模式,开创婴童功效护肤品类,引领婴童护肤市场的深化、细分化发展,并以高端化、差异化、专业化在母婴市场突出重围。而newpage一页的业绩,也说明了市场婴童功效护肤需求的快速增长。

作为一个创立仅两年的新品牌,newpage一页的快速崛起,也为上美股份的未来发展和品牌运营能力,带来了更多想象空间。

2、业绩增长背后,战略、科研、供应链是基石

实际上,上美股份的品牌矩阵布局,还远不止于此。

2023年底,上美股份确立了“六六战略”“2+2+2战略”,提出未来3年,公司将深耕护肤、洗护、母婴三大赛道,布局大众、中高端、高端价格带,成就2大护肤百亿超级品牌、2大洗护超级品牌、2大母婴强势品牌,提升公司穿越经济周期的发展韧性。

未来10年,公司在国内市场将聚焦大众护肤、洗护个护、母婴用品、皮肤医疗美容、彩妆、高端护肤+仪器六大板块,满足多元化消费需求,激发各品牌的高潜力和高势能,支撑公司长远、健康、可持续发展。

作为穿越20余年市场周期的国货龙头美妆企业,上美股份在新发展战略的指引下,企业加快推进创新研发、供应链管理等方面的综合实力提升,逐渐具备了跨越当前全球经济弱周期的韧性和实力。

2024年上半年,上美股份研发投入超7800万元,同比增长44.0%。一直以来,上美股份重视研发上的投入、创新和沉淀。早在公司创立之初上美股份就开始布局自主研发,并于2016年投入基础研究领域。截至目前,上美股份已投入自主研发20余年,打造了成熟的人才和技术体系,并完成了科研领域的“三级跳”。

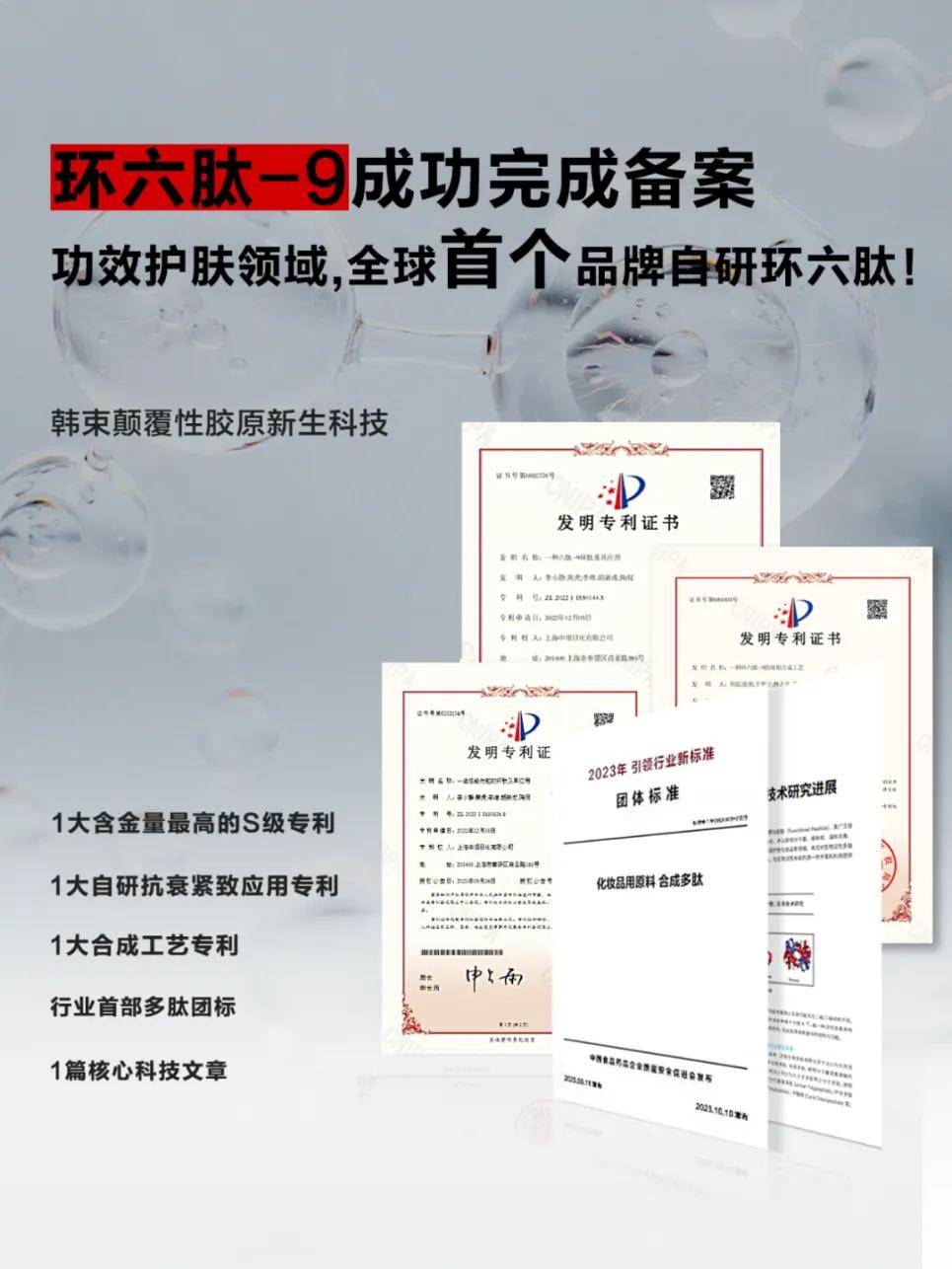

2024年4月,韩束自研新原料、科学抗衰成分——环六肽-9成功备案,成为功效护肤领域全球首个品牌自研环六肽。创造了属于中国人自己的专属抗衰成分,并斩获3大核心发明专利授权,这也帮助上美股份获得化妆品研发领域殿堂级奖项、2024荣格技术创新奖“原料大奖”。

抗衰一直是功效护肤领域的核心需求所在,而多肽成分作为抗衰三大巨头之一,长期由国外公司占据话语权,本土公司想要突围并不容易。

尤其是在性能更为优越的环肽成分研发上,面临两大难题:一是关于结构的稳定性,当环状空间结构形成后,并不是所有的结构都能稳定存在;二是关于多肽来源的不确定性,由于构成多肽的氨基酸种类和数量繁多,并不是所有多肽都能形成环状结构;三是多肽环化后是否能拓展原有直链肽的单一功效并具有放大优势。

基于这两大难题,上美股份引进了来自美国、日本、欧洲不同领域的科学家并组建了“科学委员会”,以此对超300人的科研人员团队进行传承培养,联合顶尖高校,经过6年的探索,从中国最大的多肽数据库中进行万亿级多肽筛选,并且联合上海交大和普林斯顿SIGNUM实验室,依据PDB和UniProt数据库,从人体19万个活性蛋白分子中筛选可能作用靶点,对21448个人类全基因进行筛选,最终发现了颠覆性胶原抗衰黑科技——环六肽-9。

韩束联合第三方实验检测,环六肽-9具有和人体胶原蛋白相同的序列,具有高稳定性、渗透性和生物活性的优势。在透皮性方面,我们通过扩散池实验发现,相对直链六肽-9,环六肽-9渗透速度提高了24倍,并且人体拉曼实验也显示,环六肽-9在4小时可渗透至真皮层。而在功效方面,环六肽-9可以特异性表达7倍整合素蛋白,激活胶原母细胞,从而促进皮肤五大核心胶原的表达,实现全皮层精准抗衰。

截至目前,上美股份已经积累了环六肽-9、活肤因TIRACLE PRO、E-AGSE、青蒿油AN+四项基础研究成果。这也成为公司未来持续扩大品牌、产品矩阵的基础所在。

目前,上美股份已经打造了开放式创新自主研发平台,即围绕科技与消费者需求双驱动的“1+N”产学研医创新平台,让全球外脑成为创新源泉。大力布局国际双中心智能工厂,与国内外顶尖高校联合开展基础研究,打造国际计算生物学研究中心,进行国内外多中心人体临床研究,集世界科研服务于中国品牌。

除此之外,上美股份也已建立国际化、智能化的自主供应链体系,为未来在护肤、洗护、母婴赛道的发力,提供了保障。

3、行业竞争进入深水区,国货美妆的新可能

2020年以来,美妆消费加快向线上倾斜,线上渠道的爆发优势,加上国货产品力上升,对市场、消费者以及渠道趋势洞察更为深入,推动国货美妆快速占据更多市场份额。

2023年,国货美妆市场份额首次突破50%,超过外资品牌。本土品牌正在迎来发展的新节点。

然而,随着线上流量见顶,市场整体增速下滑,美妆市场竞争已然进入深水区,这也对国内美妆企业,尤其头部公司提出了更高的要求。

即使是实力雄厚的外资美妆巨头,在中国市场也纷纷面临增速放缓甚至下滑的困局。根据近期披露的财报,欧莱雅北亚区今年上半年销售额下滑3.1%,宝洁大中华区销售额下滑8%。雅诗兰黛、资生堂等,在中国也无一不面临挑战。

对于创立时间相对更短、经历周期波动较少的本土企业而言,如何打造持久的增长力、穿越周期的能力,已然是接下来需要面临的考验。

“现在能够走出新路线的方向,是通过原料方面的升级来实现。对于化妆品而言,原料很重要,也是能走出差异化的。”有行业分析人士对「界面新闻·创业最前线」表示。

需求旺盛叠加政策鼓励倒逼品牌自有原料布局,国货美妆在研发、原料创新方面的竞争还在加剧。

“近年来国家鼓励化妆品企业开发利用特色新型原料,同时消费者对‘原料&成分’科学护肤需求旺盛,均利好国货化妆品原料布局。”开源证券在研报中表示,“当前国货品牌积极布局特色原料已成趋势,未来,原料研发实力强且具备热门功效产品的品牌,有望在激烈的竞争中突围。”

对于上美股份等在原料、成分创新上取得突破进展的企业,将在未来竞争中积累更多先发优势。在全球功效化趋势下,高功效和皮肤科学美容领域的品牌韧性也将更强。

此外,除了品牌矩阵布局、研发创新实力等底层因素的支撑以外,销售渠道布局,也是美妆企业发展的关键一环。线上渠道的爆发,是国货美妆这一轮增长的核心因素,但线下渠道,也是打造长期品牌影响力、提升消费者信任度和粘性不可或缺的一环。

近年来,上美股份完成了从toB渠道到toC渠道的完美转型,不仅在线上平台高歌猛进,还在同步加码线下渠道布局,实现两条腿走路。

2024年,上美宣布全面进军CS、KA、百强等渠道,并在上海虹桥高铁站开设韩束抖音线下提货点,力争线上线下两翼齐飞,为2025年、2026年的增长做准备。

在现有发展趋势下,上美股份在整个2024年实现营收、净利润大幅增长,将是大概率事件。

“本土品牌的市场份额一定会越来越高。以中国这样一个具备独特文化属性和超级供应链的国家来说,未来本土美妆品牌的占比,可能并不会比日本和韩国本土品牌占比低。”有美妆品牌负责人对「界面新闻·创业最前线」分析表示。

在这个新格局中,具备头部效应、规模效应的本土美妆品牌,或将有机会获得更多市场份额。

本文作者可以追加内容哦 !