$集信国控(HK|08629)$

保荐人:华金融资(国际)有限公司 越秀融资有限公司

上市日期 2024年09月06日(星期五)

招股价格:8.60港元-10.40港元

集资额:0.88亿港元-1.06亿港元

每手股数 500股

入场费 5252.44港元

招股日期 2024 年08月26日—2024年09月03日

招股总数 1017.90万股H股

国际配售 916.10万股H股,约占 90%

公开发售 101.80万股H股,约占 10%

总市值 2.92亿港元-3.53亿港元

H股市值 0.88亿港元-1.06亿港元

发行比例 30.00%

市盈率 22.19

公司简介:

集信国控主要从事建设工程检测检验服务,主要服务对象为中国广东省茂名的客户。公司成立于2000年,总部设在茂名信宜市,按来自该等服务的收入计,公司已取得长足发展。公司提供一系列建设工程检测检验服务,涵盖业内所涉及的不同类型的检测检验流程。公司主要提供包括地基基础检测服务、基础设施及公共道路检测服务、建筑材料检测服务以及建筑结构检测服务在内的建设工程检测服务。此外,公司亦提供包括边坡监测及基坑监测服务在内的建设工程检验服务。自2024年5月起,作为公司扩张计划的一部分,公司继续将建设工程检测检验服务作为主要业务重点,同时开始多元化公司的服务,提供食品检测服务,该业务于2024年前6个月为公司贡献了12.3%的总收入。

公司的客户群主要为中国建筑业的参与者,包括私营及公共部门实体,如房地产开发商及建筑公司、国有投资公司、相关中国政府机构及中国政府行政部门。该等客户依赖公司的专业知识以确保其建筑或基础设施项目的质量、安全及合规。公司的检测检验服务主要集中于私营商业及住宅建筑项目以及公共建筑及基础设施项目。于2021财年、2022财年、2023财年及2024财年前6个月,公司分别拥有268、182、279及196名客户。

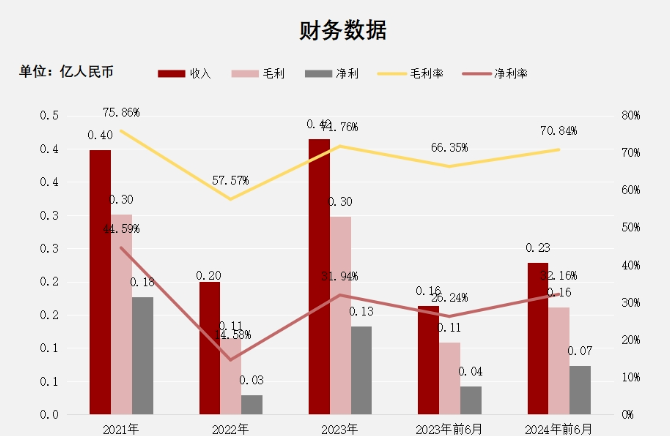

截至2023年12月31日止3个年度及2023年、2024年度前6个月:

集信国控收入分别约为人民币0.40亿、0.20亿、0.42亿、0.16亿及0.23亿,年复合增长率为2.14%;

毛利分别约为人民币0.30亿、0.11亿、0.30亿、0.11亿及0.16亿,年复合增长率为-0.66%;

净利润分别约为人民币0.18亿、0.03亿、0.13亿、0.04亿及0.07亿,年复合增长率为-13.56%;

毛利率分别约为75.86%、57.57%、71.76%、66.35%及70.84%;

净利率分别约为44.59%、14.58%、31.94%、26.24%及32.16%。

来源:LiveReport大数据

公司2022年度收入、净利均大幅下滑,反映地产低迷,且公司经营受疫情影响程度较高,但2023年,公司服务订单总数大幅增加,整体有所好转。

对比同期,公司2024年前6个月收入、毛利及净利均有可观的增长,呈现业绩回暖态势。

基石投资者:

基石投资者无

共有6个承销商

保荐人历史业绩:

华金融资(国际)有限公司

越秀融资有限公司

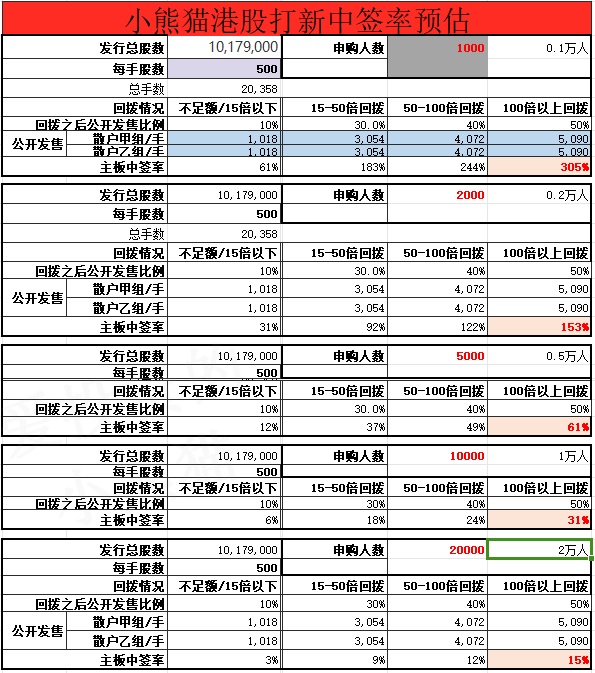

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展未足额

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照1000人,一手中签率应该是61%。

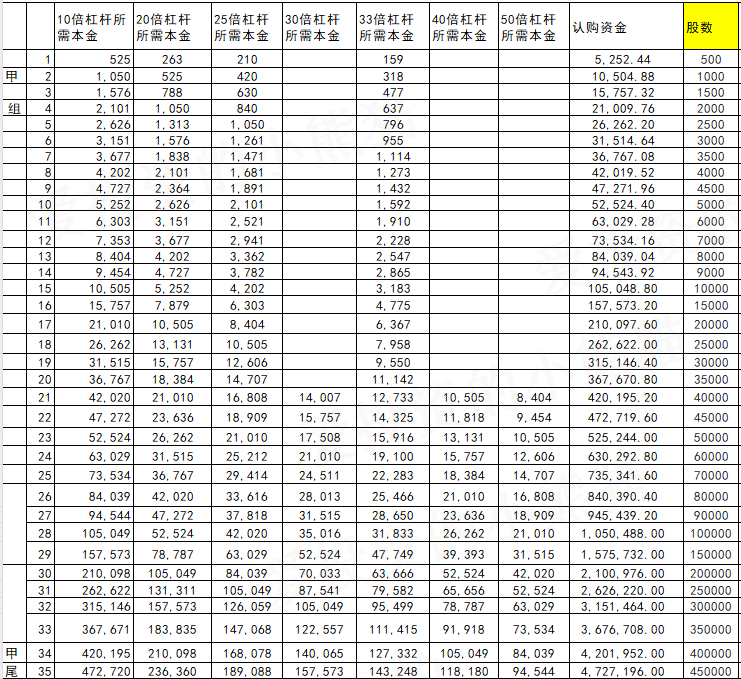

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是535万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

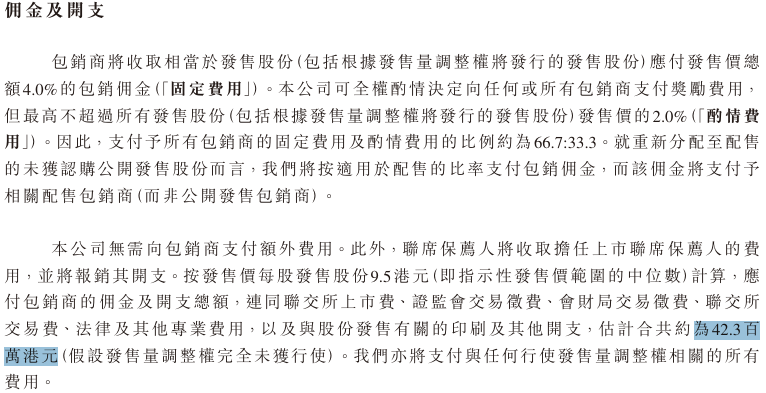

然后这个票招股书上按发售价范围的中位数9.50港元计算,公开的上市所有开支总额约为4230万港元,募资额约9670万港元,占比约43.74%,开支相比募资额算是比较多了,接近5成了。

这票打不打?且看我下面的分析:

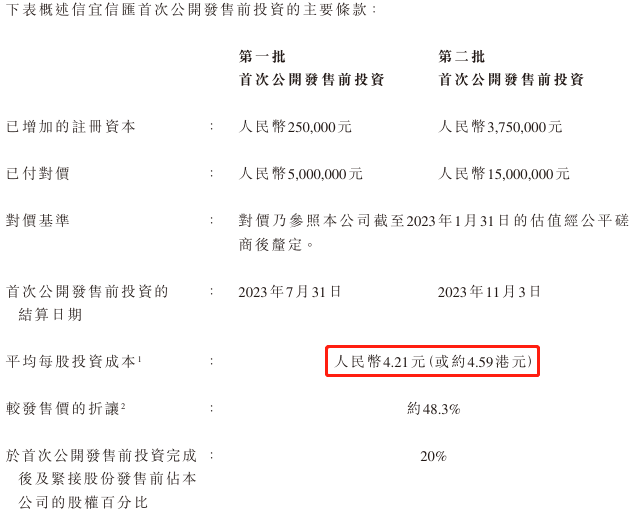

于2023 年7月至11月信宜信汇分两次投资人民币2000万,平均每股投资成本4.59港元。

创业板小票也没什么基本面可言的,之前上市的元续科技从首日大跌30%到现在累积跌幅已经超过了50%了!

今年上市的另一个优博控股累积跌幅就更加恐怖了,累计到现在都已经跌了60%了。上市首日也是高开低走,不过好歹首日红盘收盘的。

创业板的票这三年来总共就上了元续科技和优博控股这两只,并且这两个票都是超过2000倍,这种公配2000多倍的创业板卷到爆,即便是顶头锤也不过三手的货,之前那个创业板就是,下单几万块钱的国配中签得比顶头锤还多,结果表现都不好。所以创业板这种谁愿意赌博的就自己去玩玩咯!大资金去赌的还是休息吧。

本文作者可以追加内容哦 !