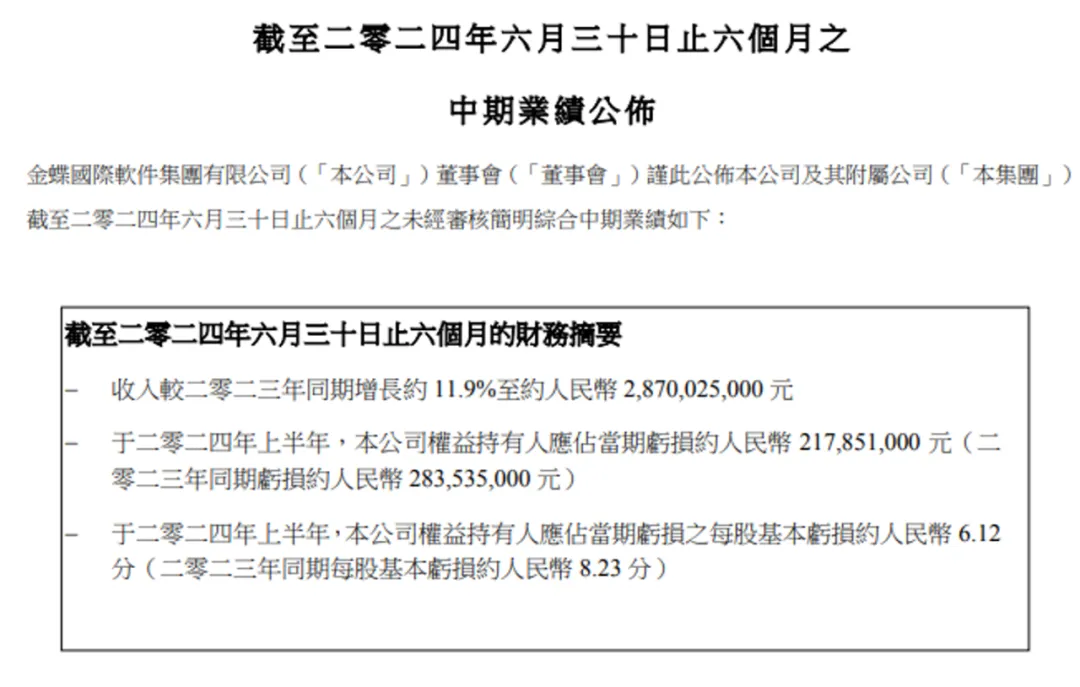

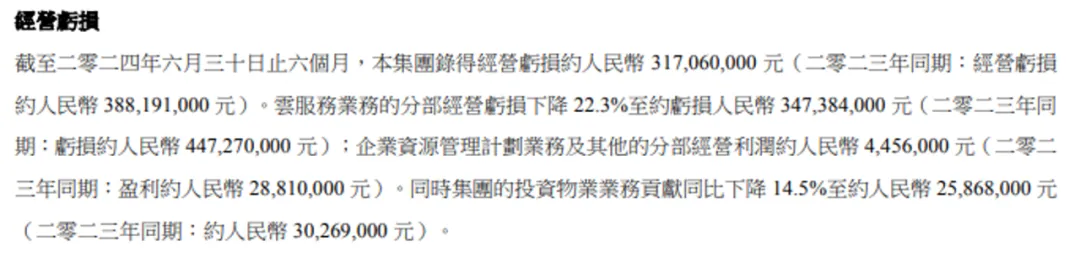

金蝶国际(00268.HK)近期发布2024年上半年财务报告,数据显示公司营收实现两位数增长,但仍未能扭亏为盈。报告期内,金蝶国际实现营收28.7亿元,同比增长11.9%;权益持有人应占当期亏损约2.18亿元,同比缩窄23.2%。值得注意的是,今年上半年,金蝶经营亏损为3.17亿元,亏损业务中,云服务业务亏损最多,为3.47亿元,成为拖累公司整体业绩的主要因素。年初至今,金蝶国际的股价也从10元左右跌至5元左右,几乎腰斩。

云服务持续亏损,传统业务盈利下滑

云转型是近年来国内软件企业大都会选择的战略路线,金蝶也不例外。半年报显示,云服务收入同比增长17.2%至人民币23.9亿元,占金蝶集团收入达83.2%,从ERP转型到企业云服务, 现在金蝶已经成了以订阅模式为核心的云服务公司,过去7年云服务收入的复合增长是35.6%。

然而,有点出人意料的是,金蝶的云服务业务仍未能实现盈利,反而成为公司业绩的主要拖累。上半年,金蝶国际云服务业务亏损3.47亿元,虽然较去年同期的4.47亿元亏损有所收窄,但仍然是公司各业务板块中亏损最多的部分。这一数据反映出,金蝶国际在云服务领域的投入尚未完全转化为收益,业务规模效应尚未充分显现。

在业界看来,云服务业务持续亏损的原因可能有多方面。首先,云服务市场竞争激烈,金蝶国际需要持续投入大量资金进行技术研发和市场推广,以保持竞争力。其次,客户对云服务的接受度和使用习惯的培养需要一定时间,这也影响了云服务业务的盈利能力。此外,云服务业务的盈利模式与传统软件业务存在差异,如何平衡短期投入和长期收益,是金蝶国际面临的重要挑战。

与云服务业务形成鲜明对比的是,金蝶国际的传统企业资源管理计划(ERP)业务虽然实现盈利,但盈利能力出现明显下滑。报告期内,ERP业务盈利445.6万元,较去年同期的2881万元大幅下降84.5%。

这一数据反映出金蝶国际传统业务面临的压力。一方面,随着云计算技术的普及,越来越多的企业开始转向云端解决方案,传统ERP软件市场增长放缓。另一方面,金蝶国际在推进云转型的过程中,可能将更多资源投入到云服务业务,对传统业务的支持力度相对减弱。

尽管金蝶国际上半年整体仍未实现盈利,但从财报数据来看,公司在成本控制和收入结构优化方面取得了一定进展。

报告期内,金蝶国际销售成本为10.55亿元,同比增长7.87%,低于营收11.9%的增速。这表明公司在控制成本方面采取了有效措施。同时,公司毛利率较2023年提升了1.3个百分点,主要原因是订阅收入占比得到了提升。订阅模式不仅可以为公司带来稳定的现金流,还有助于提高客户粘性,对长期盈利能力的提升具有积极意义。

金蝶国际2024年上半年的财报反映出公司在云转型过程中面临的机遇与挑战。营收的持续增长和亏损的逐步收窄显示出公司战略转型取得了一定成效,但云服务业务的持续亏损和传统业务盈利能力的下滑也暴露出转型过程中的诸多问题。

华为入局ERP,行业竞争或更激烈

金蝶是SaaS概念股的一个缩影,它们普遍面临高昂的销售和管理费用,导致连年亏损。这反映出国内SaaS行业整体尚未进入大规模商业化阶段,盈利难是行业的痛点。而且这个领域的竞争正在变得越发激烈。

今年6月底,中广核发布了一则采购结果,华为中标了该公司的新一代ERP产品预研技术支持服务项目,而且是单一来源采购,报价为2000万元。尽管这个订单的金额在大型企业ERP项目中并不算太大,但作为已对外披露的华为MetaERP服务的首个外部客户,这个项目还是引起了不小的关注。

用友和金蝶近些年都在往头部央国企客户深耕。而且值得关注的是,这次华为中标的中广核也是用友和金蝶的标杆客户。2023年9月,用友宣布,其承建的中广核智慧司库系统票据业务成功上线。也是在同一年,金蝶助力中广核成功打造税务数字化平台。

华为公司高级顾问田涛等人撰写的《华为MetaERP替换的奇迹》一文中,描述了华为MetaERP的研发由来。华为ERP原本用的是Oracle,自从被美国制裁后,华为ERP系统遭遇断供停服,公司生存受到严重威胁。华为一度想采用国产软件包替代,也进行了测试和验证,但由于华为全球业务场景过于复杂,国内厂家的软件包难以匹配,需要进行大量的定制化开发。2019年底,华为决定自研ERP,经过三年多的艰苦奋战,这个被比喻为“强渡大渡河”的项目在华为主力业务上线使用,覆盖了华为公司100%的业务场景和80%的业务量。

华为自身的ERP替代告一段落之后,面向外部客户的产品化阶段开始启动,此前有消息称,MetaERP这两年主要做少数几个客户。目前看来,中广核是其中一家,但其他客户尚未披露。除了华为,部分央企也在自研高端ERP,在华为宣布MetaERP落成后不到十天,中石油旗下数科公司昆仑数智也对外宣布,昆仑ERP在大庆石化公司实现单轨成功运行。

华为拿到2000万大单意味着大型企业市场开始关注MetaERP,这可能导致金蝶和用友的市场份额下降,这直接杀跌了两家企业的股价。华为入局ERP主攻的肯定是大型企业市场,大型企业也更乐意与华为牵手合作。尽管金蝶和用友还有中小企业市场,不过中小企业市场的需求差异化更大,想要做好中小企业的解决方案服务,难度肯定更高。

行业竞争的加剧,让投研机构的预测也无法乐观。中信里昂此前发布的报告称,宏观经济的不确定性可能会影响市场对金蝶国际的投资情绪和财务表现,并下调了金蝶国际2024年至2026年的销售额和净利润预测。

另一家券商中金公司指出,金蝶国际2024年上半年的收入将同比增长12%至28.7亿元,低于此前预期。低于预期的原因也是宏观环境的影响导致中小企业的新签约可能慢于预期。

2024年宏观环境充满不确定性,小微企业的IT预算明显趋紧,大型企业的授权产品采购也明显弱于预期。

尽管在业绩会上金蝶集团董事会主席兼CEO徐少春指出,“中国企业软件SaaS黄金十年已经来临”,但SaaS行业的日子并不好过,多数头部企业陷入亏损泥潭。它们从追求规模到精细化运营,从依赖中小企业到向大客户转型,都在探索破局之道。未来,金蝶国际能否加快云服务业务的盈利步伐,同时维持传统业务的稳定发展,将直接影响公司的长期前景。

——The End——

本文作者可以追加内容哦 !